|

Boletín semanal nº 299

PERSPECTIVAS SEMANALES:

De dónde venimos…

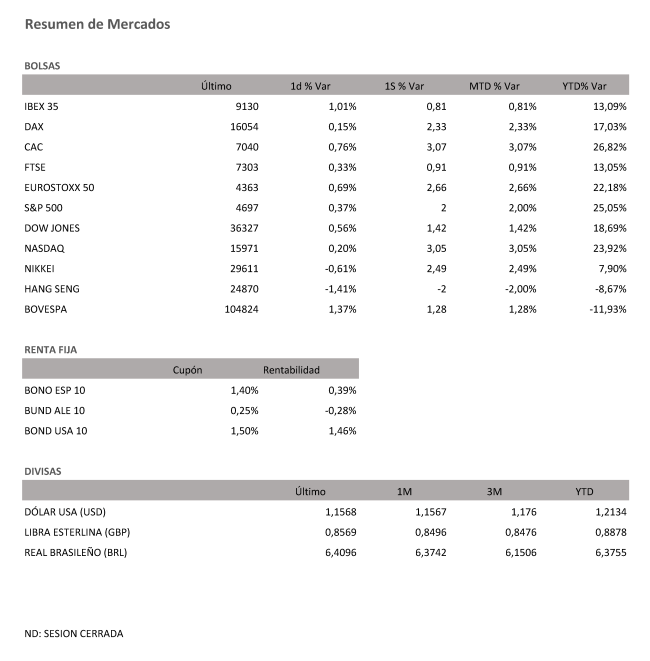

Las Bolsas refrendaron en el final de la semana, las subidas impulsadas por un dato de empleo en EE UU mejor de lo previsto que despeja las dudas de una ralentización económica. Se crearon 531.000 puestos de trabajo y la tasa de paro cayó al 4,6%. Ayudó, y no poco, el anuncio de Pfizer de un fármaco que reduce el riesgo de hospitalización o muerte por Covid-19 hasta un 89%.

En el balance semanal, el selectivo español se quedó a la zaga de las subidas de las Bolsas europeas en plena temporada de publicación de resultados del tercer trimestre, que han llevado al Stoxx 600 a revalidar sus máximos históricos. El Cac francés se anotó un 3,1%, mientras que el Euro Stoxx 50 sumó un 2,6% y el Dax, un 2,3%. El Ibex finalmente, se anota un 0,8% en la semana y supera los 9.100 puntos.

Al otro lado del atlántico, los índices americanos suben esta semana de forma importante. Un +2,00% para el S&P 500, un +1,42% para el Dow Jones, y el tecnológico Nasdaq experimenta una subida de su valor esta semana en un +3,05%.

La cautela mostrada por los bancos centrales sobre la retirada de las ingentes compras de deuda y sobre el arranque de la subida de los tipos de interés ha hecho su efecto en las rentabilidades de deuda soberana, aplacando su escalada. La Reserva Federal de EE UU cumplió con lo previsto y puso en marcha el tapering. A partir de este mes reducirá el monto de las compras de deuda mensuales a razón de 15.000 millones de dólares. Eso sí, abre la puerta a adoptar futuras medidas en función de la dirección de la economía y moderando su mensaje sobre la transitoriedad del alza de los precios.

Por su parte, la presidenta del BCE, Christine Lagarde, logró, esta vez sí, despejar las dudas sobre la inflación en la zona euro al apuntar como "muy improbable" una subida de tipos en 2022, y el Banco de Inglaterra pospuso su decisión al respecto un mes más.

Unos mensajes que calaron especialmente en las rentabilidades de la deuda soberana, que habían subido en las últimas semanas. La rentabilidad del bono estadounidense a diez años se aleja del 1,7% alcanzado a finales de octubre para situarse en el 1,5%, despejando los temores a una corrección en Wall Street. En Europa, el bund toma distancia del terreno positivo que llegó a rozar esta semana (-0,06%) y baja al -0,28%. Una tendencia que también se deja ver en los bonos periféricos: el bono español modera su rentabilidad al 0,4%, lejos del 0,6% de principios de semana, mientras que el italiano al mismo plazo cae al 0,9%, frente al 1,2% del pasado lunes.

Las firmas de análisis mantienen sin embargo su preocupación por la escalada de la inflación. "Creemos que la Fed está subestimando la persistencia de la inflación y esperamos que los yields americanos suban y un empinamiento de la curva con el tiempo", apuntan desde Amundi.

En Bank of America apuntan que "en un entorno de mayor volatilidad de los tipos debido a la elevada incertidumbre sobre la inflación, creemos que las entradas en los fondos de crédito serán probablemente más lentas de lo que hemos visto el año pasado".

El barril de Brent cierra la semana sobre los 82 dólares y se aleja de los máximos de tres años tras la decisión los países productores de crudo (OPEP+) de mantener en 400.000 el aumento de la producción para diciembre.

A dónde vamos…

Semana del 08 de Noviembre 2021 – 12 de Noviembre de 2021.

La semana que viene estaremos pendientes del IPC de octubre en Estados Unidos, donde se espera una nueva aceleración (+5,8%e vs +5,4% anterior en tasa general, +4,3%e vs +4% previo), mientras que la encuesta adelantada de la Universidad de Michigan de noviembre podría dejar de deteriorarse. En Europa se descuenta recorte en la encuesta adelantada ZEW, tanto de expectativas como de situación actual. En China se descuenta aceleración tanto en IPC de octubre, aunque en niveles relativamente contenidos, e IPP del mismo mes, con mayor presión al alza.

Además, estaremos pendientes de las previsiones económicas de la Comisión Europea y del final de la temporada de resultados 3T21.

Lunes 08 de Noviembre

En Japón se publica su dato de reservas en moneda extranjera.

En Europa se divulga la confianza del inversor en la zona euro, Sentix y se celebrará reunión del Eurogrupo.

Estados Unidos presenta su encuesta sobre concesión de préstamos.

Martes 09 de Noviembre

Japón divulga su dato de Prestamos bancarios de Octubre.

China presenta su dato de Masa Monetaria.

Alemania divulga su dato de Balanza Comercial, así como su índice ZEW de confianza inversora, al igual que la zona euro.

Francia presenta su dato de Cuenta corriente.

Estados Unidos publica su dato de IPP y su índice Redbook de ventas minoristas.

Miércoles 10 de Noviembre

Japón publica su Masa Monetaria y su índice Reuters Tankan.

China publica su dato de IPC e IPP.

Alemania hace público su nuevo dato de IPC.

Italia publica su Producción Industrial.

En Estados Unidos se publicará su índice de solicitudes de Hipotecas, su IPC, su nuevo dato de inventarios de gasolina, así como sus reservas semanales de crudo de la AIE.

Jueves 11 de Noviembre

Japón publicará su Compra de Bonos extranjeros y la inversión extranjera en acciones.

Reino Unido divulga su índice RICS de precios de la vivienda.

China publicará su Gasto en Capital Fijo.

Reino Unido divulgará sus datos de inversión empresarial.

Europa, el BCE publicará su boletín económico de previsiones.

En Estados Unidos se publicará el informe mensual de la OPEP.

Viernes 12 de Noviembre

China divulgará su Tasa de desempleo y su Financiación total.

Japón publicará su índice de actividad del sector servicios.

España presenta su dato de IPC.

La zona euro presenta su dato de Producción Industrial.

Estados Unidos cerrará la semana con informes de la Universidad de Michigan, como sus expectativas de inflación, y de confianza de los consumidores.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|