|

Boletín semanal nº 325

PERSPECTIVAS SEMANALES:

De dónde venimos…

La Reserva Federal de EE UU ha activado el botón de turbulencias en los mercados. Pese a que cumplió con el guion ya previsto y subió los tipos de interés en 50 puntos básicos, los comentarios de su presidente Jerome Powell abriendo la puerta a que los incrementos puedan acabar provocando un frenazo en la primera economía del mundo han dado la voz de alarma en un mercado.

La volatilidad se ha instalado en unas Bolsas que no se están viendo impulsadas por la temporada de resultados trimestrales. “Los resultados de ambas regiones continúan superando fuertemente las estimaciones, aunque más en Europa que en Estados Unidos”, reconocen los expertos de Barclays, quienes añaden que “en medio de la incertidumbre macroeconómica y el ajuste de la liquidez, seguimos viendo resultados sólidos que ofrecen cierto colchón a la renta variable”.

Una visión menos positiva mantiene los expertos de Bank of America de cara a los próximos trimestres, y apuntan a que el beneficio por acción en Europa se reducirá un 9% en los próximos 12 meses por la desaceleración del crecimiento y mayores presiones en los márgenes.

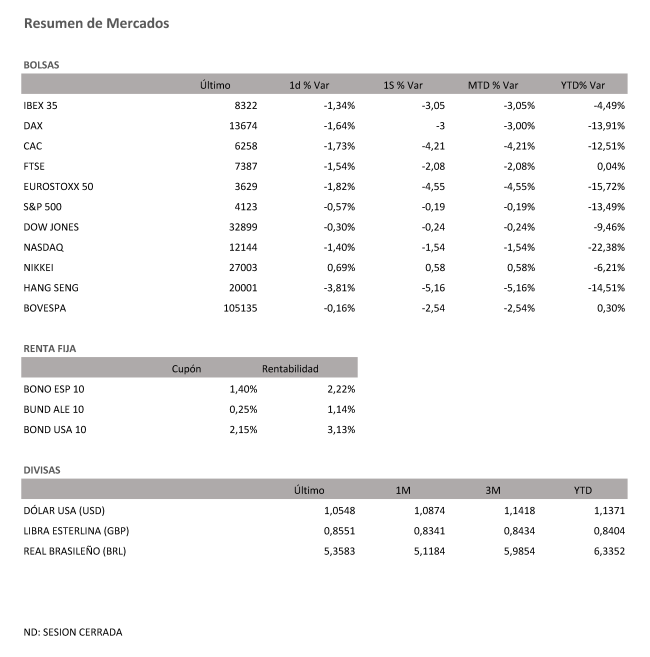

Con todo esto, las caídas se han impuesto en la renta variable nacional en el balance semanal. Unos recortes que en el caso del Ibex alcanzan el 3% y que le alejan del objetivo de los 8.600 puntos al protagonizar la peor semana desde el estallido de la guerra en Ucrania.

En el resto de Europa el balance no es mejor. El temor a un frenazo de las economías ha dañado el comportamiento del sector del lujo, con fuerte exposición a la Bolsa francesa. Así, el Cac 40 ha restado un 4,21% lastrado por las caídas de Hermes (-12,18%), Kering (-9,23%) o LVMH (-9,3%). El Dax alemán ha cedido un 3% en la semana y el Euro Stoxx, un 4,55%. Los recortes en la Bolsa alemana se vieron acrecentados por unos débiles datos macroeconómicos. En marzo, el primer mes completo desde el estallido de la guerra, la producción industrial alemana cayó un 3,9%, mucho más que el 1,3% que esperaban los analistas. Además del conflicto, el descalabro de la actividad industrial se vio acrecentado por los problemas en las cadenas de suministro a raíz de los confinamientos en China y que han tenido como epicentro a Shanghái, un enclave estratégico en el comercio mundial.

Wall Street no escapó a los descensos. De hecho, fueron las caídas registradas en las dos últimas sesiones las que propiciaron el mal comportamiento de los índices europeos. Aunque Powell otorgó un respiro a los mercados al descartar una subida de los tipos agresiva, los inversores no terminan de creerse su estrategia. El consenso considera que si lo que se busca es poner freno a la inflación la economía inevitablemente se verá abocada a una recesión, una idea que ya empieza a barajar el Banco de Inglaterra. Después de acometer la cuarta subida de las tasas en seis meses, la institución que preside Andrew Bailey espera que la economía se contraiga un 0,25% en 2032.

Después de las fuertes caídas registradas el jueves, los descensos se prolongaron un día más aunque de forma más leve. Con este pobre desempeño, el Dow Jones acumuló unas pérdidas semanales del 0,24% mientras el Nasdaq baja un 1,54% y toca niveles no vistos desde noviembre de 2020, un periodo marcado por la fortaleza del sector del tecnológico. Aunque las caídas del Nasdaq en lo que va de año son abultadas (-22,38%), lo acontecido nada tiene que ver con la crisis de las puntocom. En esta ocasión las fuertes subidas que venía registrando desde el estallido de la pandemia, el alza de los costes de financiación y el cambio en el consumo ante el levantamiento de las restricciones, explican esta debilidad. Esta flaqueza se está dejando sentir en las cuentas y una buena muestra de ello es la pérdida de suscriptores de Netflix o las pérdidas de Amazon.

Aunque el panorama se ha vuelto bastante sombrío, el departamento de análisis de Credit Suisse considera que siguen existiendo razones para la esperanza. “Los riesgos de recesión siguen siendo bastante bajos y las perspectivas fundamentales de los mercados no son tan malos como sugiere el sentimiento de mercado”, señalan. Los expertos de la entidad suiza consideran que las caídas deben interpretarse como una clara oportunidad de entrada y animan a los inversores a no dejarse llevar por el pánico. En un escenario de fuerte incertidumbre en el que las tensiones geopolíticas y las tensiones inflacionistas son las grandes amenazas, la diversificación toma un protagonismo especial. Con la vista puesta en el largo plazo, los expertos creen que las inversiones temáticas en megatendencias son una opción atractiva.

Las tensiones geopolíticas y las reticencias de la OPEP a aumentar la ofertan encarecen los precios del crudo. A la espera de conocer si la UE acuerda el embargo de las importaciones de petróleo ruso, el Brent encadenó su segunda semana consecutiva al alza con una subida cercana al 4%. El crudo de referencia en Europa se sitúa ya en los 112 dólares, a cierta distancia aún de los 127,98 que marcó en las primeras jornadas desde el estallido del conflicto. El gas, otro de los productos en la diana del mercado, corrigió el viernes un 10,61%, descensos que maquilla, pero no anula las subidas del 1% que registra en la semana. Con las negociaciones de paz en punto muerto, el mercado mira al 9 de mayo, una fecha clave en el conflicto. Ese día los expertos no descartan que Rusia declare la guerra, lo que aleja las perspectivas de un alto al fuego y el consiguiente levantamiento de las sanciones.

A dónde vamos…

Semana del 09 de Mayo 2022 – 13 de Mayo de 2022.

De cara a la próxima semana, el foco de atención estará en el plano macro, con los datos de balanza comercial, exportaciones e importaciones en China, que previsiblemente seguirán mostrando deterioro ante los confinamientos para frenar la nueva ola Covid. También conoceremos en el país los datos de precios de abril (IPP, IPC), que se mantendrán en niveles compatibles con más estímulos monetarios.

Sin embargo, el principal foco de atención estará en el IPC de abril en EE. UU y también prestaremos atención a los precios a la producción y a la Confianza consumidora de la Universidad de Michigan del mes de mayo (atención a posible mejora de expectativas).

Además, en la Eurozona conoceremos los IPC´s finales de abril y el ZEW (también en Alemania).

Lunes 09 de Mayo

La zona euro publicará su confianza inversora Sentix.

Japón hará público su Gasto de los hogares.

Reino Unido presenta su nuevo índice de ventas al por menor del BRC.

Francia divulgará su Balanza comercial.

Estados Unidos presentará su índice de Tendencias del empleo de The Conference Board.

Martes 10 de Mayo

La zona euro publicará su índice ZEW de confianza inversora.

Japón hará público su reserva en moneda extranjera (USD)

China presenta su nuevo dato de IPC e IPP.

Alemania divulgará su índice ZEW de confianza inversora.

Italia divulga su dato de Producción industrial.

Estados Unidos presentará sus reservas semanales de crudo del API y el índice NFIB de optimismo de las pequeñas empresas.

Miércoles 11 de Mayo

Japón publica sus compras de bonos extranjeros y su inversión extranjera en acciones japonesas. Además, divulga su cuenta corriente y sus indicadores coincidente y adelantado.

Reino Unido presenta su índice RICS de precios de la vivienda.

Alemania hará público su dato de IPC.

En la zona euro, Lagarde, presidenta del BCE ofrecerá declaraciones.

Estados Unidos publica su nuevo dato de IPC, las reservas semanales de crudo del AIE y su índice de solicitudes de hipotecas.

Jueves 12 de Mayo

Japón publica su Oferta monetaria M3 y su índice Economy Watchers.

China divulga su Masa monetaria, su dato de Financiación social total de China y la evolución de los préstamos pendientes de pago.

Alemania presenta su Balanza por cuenta corriente.

Reino Unido divulga su PIB, su Balanza comercial y su dato de Producción Industrial y del sector de la construcción.

En Estados Unidos se divulgarán sus reservas de gas, su dato de nuevas peticiones de subsidio por desempleo y su nuevo dato de IPP.

Viernes 13 de Mayo

China publicará su nuevo dato de Inversión extranjera directa.

La zona euro presenta su dato de Producción industrial.

Francia y España divulgan su dato de IPC.

En Estados Unidos, se cerrará la semana con datos de previsiones de inflación, y expectativas del consumidor de la Universidad de Michigan, y con su índice de precios de importaciones y exportaciones.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|