|

Boletín semanal nº 292

PERSPECTIVAS SEMANALES:

De dónde venimos…

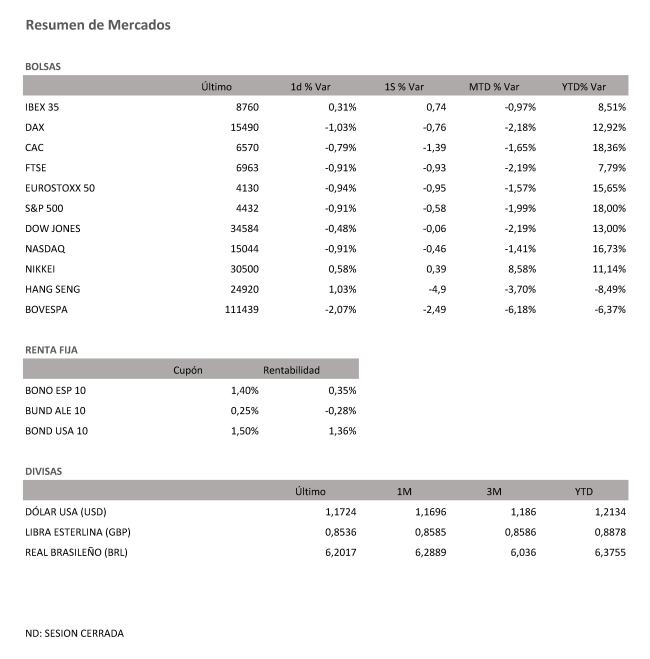

La tormenta que vive el sector energético no impidió al Ibex 35 romper la tendencia bajista. Después de dos semanas consecutivas en negativo, el selectivo español logró sacudirse las dudas y subir un 0,74% en las últimas cinco sesiones.

Conseguir este resultado no ha estado exento de obstáculos. De hecho, durante gran parte de la semana parecía imposible. Las medidas aprobadas por el Gobierno para frenar la escalada de los precios de la luz se han dejado sentir con fuerza sobre las utilities y las renovables, un sector con un peso elevado en la Bolsa española. Pero mientras las energéticas han actuado como lastre, bancos y turísticas han servido de contrapunto, una corriente que se acentuó en la recta final de la semana. El viernes el Ibex avanzó un 0,31%, una jornada marcada por la volatilidad que acompaña al vencimiento de opciones y futuros sobre índices y acciones, algo que en la jerga financiera se conoce como cuádruple hora bruja.

Aunque el Ibex tomó distancia de las caídas imperantes en Europa y fue el índice más alcista, las ganancias registradas por la Bolsa española están lejos del 1,43% que llegó a subir en niveles intradía el viernes, momento durante el cual tocó los 8.800 puntos. El no haber logrado superar esta barrera lleva a los analistas de IG a especular con la idea de que en el corto plazo el selectivo se mueva en la horquilla de los 8.590 y 8.550 puntos.

Peor suerte corrió el resto de índices europeos. Las caídas del viernes fueron la puntilla para una semana en la que los datos de inflación y las dudas que genera el crecimiento de China marcaron el rumbo de los mercados. Con un descenso del 1,4% en la semana el Cac francés lideró los recortes, seguido por el FTSE británico (-0,93%) y el Dax alemán (-0,76%).

Las ventas también fueron protagonistas en Wall Street. El Dow Jones se deja en la semana un 0,06% y el S&P 500 y el Nasdaq, un 0,58% y un 0,46% respectivamente, unas caídas que estuvieron motivadas por la confianza del consumidor en EE UU que, aunque subió siete décimas hasta los 71 continúa anclado en los niveles más duros de la pandemia. “La confianza de los consumidores es un buen indicador adelantado de consumo privado, variable cuyo comportamiento es clave para que se consolide la recuperación económica en EE UU dado su elevado peso en el PIB de este país”, señalan desde Link Securities.

La otra referencia de la jornada corrió a cargo de inflación de la zona euro, que en agosto repuntó un 3%, la cifra más elevada en 10 años. Aunque el indicador no pilló por sorpresa a los inversores, la tasa se conoció después de que el Financial Times publicara que el BCE espera alcanzar su objetivo de inflación en 2025. Aunque todavía queda mucho tiempo por delante, la repuesta de los bancos centrales para contener el alza de los precios continúa siendo uno de los elementos que genera mayor incertidumbre. El mercado interpretó este mensaje como un indicio de que el calendario para la subida de tipos en la eurozona siga el ritmo de la Reserva Federal.

Los inversores se muestran especialmente sensibles y el viernes la rentabilidad de la deuda española repuntó al 0,359%, máximos de dos semanas. Más acusados fueron los ascensos en la deuda alemana que si bien continúa registrando rendimientos negativos se sitúa en el -0,28%, su cota más alta desde principios de julio.

Con la vista puesta en la reunión de la Fed el bono de EE UU se sitúa en el 1,36%. Expertos consideran que, aunque el alza de los precios se ha moderado, la institución que preside Jerome Powell podría empezar a lanzar los primeros mensajes de endurecimiento al término de la cita. El anuncio formal llegará previsiblemente en noviembre.

El Brent avanza un 3,4% en la semana y se sitúa en los 75,4 dólares, a cierta distancia de los máximos anuales de 77 dólares que marcó el pasado mes de julio.

A dónde vamos…

Semana del 20 de Septiembre 2021 – 24 de Septiembre de 2021.

En esta próxima semana, continuaremos atento al Banco Central americano y a la evolución de contagios de la variante Delta.

Lunes 20 de Septiembre

En China y Japón se celebrará día festivo.

En Alemania se publican su dato de IPP.

España presenta su dato de Balanza Comercial.

Estados Unidos presenta su índice del mercado hipotecario NAHB.

Martes 21 de Septiembre

China disfrutará de su día festivo de mitad de otoño.

Reino Unido publica su índice CBI de tendencias industriales.

Estados Unidos publica su índice Redbook de ventas minoristas y su nuevo dato de reservas semanales de crudo del API.

Miércoles 22 de Septiembre

Japón divulga su última decisión sobre tipos de interés y su banco central ofrecerá rueda de prensa.

China publica su Tasa de Préstamo Preferencial PBoC.

La zona euro hace público su dato de confianza del consumidor de la zona euro.

En Estados Unidos se publicará su índice de solicitudes de Hipotecas, su última decisión sobre tipos de interés, así como sus reservas semanales de crudo API.

Jueves 23 de Septiembre

Japón publicará su Compra de Bonos extranjeros y la inversión extranjera en acciones japonesas y sus Préstamos Bancarios.

España presenta su nuevo dato de PIB.

Reino Unido, Alemania, Francia e Italia, así como la zona euro, publican sus datos de PMI.

Reino Unido divulga su nueva decisión sobre tipos de interés.

En Estados Unidos se publicarán sus Peticiones semanales de subsidio por desempleo, sus reservas de gas y su dato de PMI.

Viernes 24 de Septiembre

Japón hace público su dato de IPC y PMI.

En Reino Unido se divulga su nuevo dato de su índice Gfk de confianza del consumidor.

Alemania publica su índice Ifo de confianza empresarial.

Estados Unidos cerrará la semana con su datos de ventas de viviendas nuevas y con declaraciones del presidente de la FED.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada

|