|

Boletín semanal nº 192

PERSPECTIVAS SEMANALES:

De dónde venimos…

Un día después de los bruscos cambios de tendencia registrados a raíz de los mensajes lanzados por el Banco Central Europeo, las miradas de los inversores se desviaron hacia la decisión que adoptará el próximo miércoles la Reserva Federal.

Todas las previsiones apuntan a que el mes finalizará con la primera rebaja de tipos en EEUU en una década, de 25 puntos básicos. La opción de un recorte más agresivo, de 50 puntos básicos, se ha ido debilitando en las últimas semanas (hasta el 17% de probabilidad, según descontaban los mercados antes de la apertura), y este porcentaje podría cambiar al conocerse el PIB de EEUU.

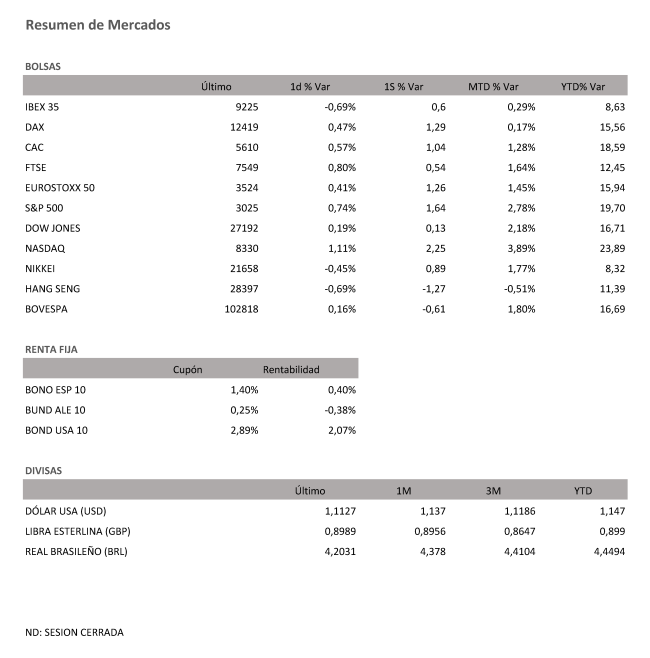

La economía estadounidense creció en el segundo trimestre un 2,1%. El dato mejora las previsiones de los analistas, si bien supone una clara desaceleración respecto al 3,1% del primer trimestre. En Wall Street, el índice S&P 500 vuelve atacar sus máximos históricos.

La Bolsa española, por su parte, ha asimilado las referencias del exterior pero el mayor impacto ha procedido de las novedades políticas y empresariales en clave local. La investidura fallida de Pedro Sánchez ha abierto un nuevo periodo de incertidumbre política que, de momento, apenas ha hecho mella en la prima de riesgo de España. En clave más empresarial, la temporada de resultados ha proseguido antes de la avalancha que se vivirá durante la próxima semana, en las tres últimas jornadas del mes. El Ibex ha destacado al frente de las caídas en Europa, con un descenso del 0,69% hasta los 9.225,50 puntos.

Los bancos mantuvieron protagonismo en la sesión del viernes. Sufrieron los mayores bandazos que se registraron durante el BCE. El sector se libró de momento de una rebaja adicional en la facilidad de depósito, pero el pesimismo económico que trasladó Mario Draghi enfrió las subidas previas en sus cotizaciones. En plena resaca del BCE, CaixaBank y Sabadell ha dado continuidad a la temporada de resultados en el sector, y en ambos casos han advertido al mercado de un entorno más complejo.

El resto de Bolsas europeas ha reflejado una mayor tregua que la española. Los vaivenes provocados en la sesión del jueves por el BCE dieron paso el viernes a unos ajustes de carteras más reducidos. El EuroStoxx50 ha consolidado los 3.500 puntos, y el Ftse británico, atenazado por la incertidumbre sobre el Brexit, ha superado holgadamente los 7.500 puntos gracias al rally de Vodafone.

Las caídas en la Bolsa de París se repiten en el caso de Kering. Sus acciones se han desplomado un 7%. La empresa especializada en marcas de lujo acusa la publicación de unas cifras inferiores de lo esperado en Gucci. La Bolsa de París, sin embargo, ha encontrado el respaldo destacado de Vivendi. Los resultados del grupo, y en especial de su filial de música Universal, han impulsado sus acciones un 6%.

En el Dax alemán, Bayer (+1,2%) ha respirado de nuevo con la rebaja anunciada en una de las condenas recibidas por el herbicida de Monsanto elaborada a base de glifosato.

En plena resaca del BCE, los inversores han vigilado la evolución del mercado de renta fija, y en especial el comportamiento de la deuda europea de referencia. El interés del bund alemán vuelve a acercarse al -0,40% que llegó a superar en la jornada de ayer, el nivel fijado hasta ahora por el BCE para la facilidad de depósito. En España, la rentabilidad exigida al bono a diez años se mantiene cerca del 0,35%.

En el mercado de divisas el dato de PIB de Estados Unidos, mejor de lo previsto, fortalece al dólar. El euro cede terreno sobre los 1,11 dólares y la libra pierde los 1,24 dólares.

En el mercado del petróleo, la última jornada de la semana mantiene la cotización del barril de Brent sin grandes cambios en los 63 dólares. El barril tipo West Texas, de referencia en EEUU, cotiza a 56 dólares.

A dónde vamos…

Semana del 29 de Julio – 02 de Agosto de 2019.

La semana que verá el paso de julio a agosto estará cargada de referencias, con especial protagonismo en España del IPC adelantado de julio y la contabilidad nacional del segundo trimestre.

También se conocerán cifras de inflación y del PIB en el conjunto de la eurozona.

Mientras, al otro lado del Atlántico las miradas se dirigirán a la reunión de política monetaria de la Reserva Federal.

Lunes 29 de Julio

Para abrir la semana en España, el Instituto Nacional de Estadística (INE) publicará el IPC adelantado de julio y las ventas minoristas de junio.

Mientras, en Italia saldrá a la luz el índice de precios de producción de junio y en Reino Unido las cifras del Banco de Inglaterra de crédito al consumidor y concesión de hipotecas de junio.

Al otro lado del Atlántico, en EEUU se conocerá el índice de negocios manufactureros de la Fed de Dallas de julio.

En Japón se habrán conocido ya para entonces las ventas minoristas de junio.

Martes 30 de Julio

En el ámbito macroeconómico, el Ministerio de Trabajo publicará en España las cifras de prestaciones por maternidad, paternidad y excedencias por cuidado familiar del segundo trimestre.

A escala europea, se conocerán cifras de la eurozona de confianza del consumidor y empresarial de julio.

En Francia los inversores deberán estar atentos al PIB del segundo trimestre, el balance presupuestario de junio y el gasto del consumidor de junio, y en Alemania al GFK de clima de consumo para agosto y a los precios de importación de junio, así como al IPC adelantado de julio.

Al otro lado del Atlántico, en EEUU las cifras de ingresos y gastos personales de junio compartirán protagonismo con el índice de confianza del consumidor de julio de la Conference Board.

Otras referencias en la mayor economía del mundo serán los precios de viviendas de mayo, el índice de viviendas pendientes de venta de junio y los ingresos del sector servicios de la Fed de Dallas de julio.

En Japón se habrán conocido para entonces los datos de desempleo de junio y la producción industrial del mismo mes.

Miércoles 31 de Julio

En España en el apartado macroeconómico, el INE publicará el avance de la contabilidad nacional del segundo trimestre y cifras de la encuesta de ocupación en alojamientos turísticos de junio.

Además, el Banco de España sacará a la luz el avance de la balanza de pagos de mayo.

En esta última jornada de julio, los inversores deberán tener en cuenta además que Eurostat dará a conocer el PIB del segundo trimestre, el IPC adelantado de julio y las cifras de desempleo de junio de la eurozona.

Mientras, en Alemania se conocerán la tasa de desempleo de julio y las ventas minoristas de junio.

También se conocerá el desempleo en Italia, en este caso de junio, que vendrá acompañado del IPC adelantado de julio y el PIB del segundo trimestre.

En Suiza se publicará el Zew de expectativas económicas para julio.

Al otro lado del Atlántico, en EEUU las miradas se dirigirán a las decisiones de política monetaria de la Reserva Federal. Además, los ingresos y gastos laborales del segundo trimestre compartirán protagonismo con el informe ADP de empleo del sector privado de julio y se conocerá el PMI de Chicago de julio.

En Australia habrán salido a la luz ya para entonces el IPC del segundo trimestre y cifras de crédito e hipotecas de junio.

Jueves 01 de Agosto

En la primera jornada de agosto los inversores deberán estar atentos a los datos del PMI manufacturero de julio, que se conocerán tanto del conjunto de la eurozona como de Alemania, Francia, Italia, Reino Unido y España.

El INE publicará además la encuesta de gasto turístico de junio y los movimientos turísticos en fronteras del mismo mes y está previsto que el Tesoro salga a los mercados para colocar bonos y obligaciones.

El otro gran foco de atención en el viejo continente se pondrá sobre el Banco de Inglaterra, que anunciará sus decisiones de política monetaria.

Mientras, en EEUU junto al PMI manufacturero de julio se conocerán el ISM manufacturero de julio, el gasto en construcción de junio y el informe Challenger de recortes de puestos de trabajo de julio.

Viernes 02 de Agosto

Para despedir la semana, el Ministerio de Trabajo sacará a la luz las cifras de paro registrado y afiliación a la Seguridad Social de julio.

Además, el INE publicará en España la estadística de procedimiento concursal del segundo trimestre y los precios de exportación e importación de productos industriales de junio.

A escala europea, Eurostat dará a conocer los precios de producción industrial y las ventas minoristas de la eurozona de junio.

En Italia se conocerán las ventas minoristas y la producción industrial de julio y en Suiza el IPC de julio.

En Reino Unido saldrá a la luz el PMI de construcción de julio.

En EEUU la gran referencia serán las cifras de empleo y tasa de paro de julio, si bien los inversores deberán estar también atentos a los pedidos industriales de junio, al índice ISM de condiciones de negocios de Nueva York de julio y al índice de confianza del consumidor de la Universidad de Michigan de julio.

En Australia se conocerán las ventas minoristas de junio.

EN SEPTIEMBRE VOLVEREMOS CON NUEVOS BOLETINES SEMANALES.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|