|

Boletín semanal nº 332

PERSPECTIVAS SEMANALES:

De dónde venimos…

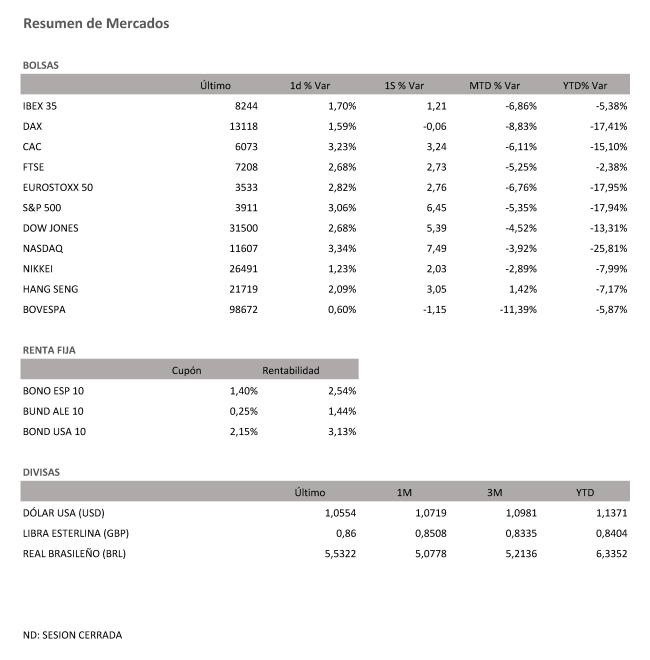

Las expectativas de inflación en EE UU caen desde su nivel más alto en 14 años lo que podría reducir la urgencia de aumentos más pronunciados de las tasas por parte de la Reserva Federal. Esto fue suficiente para revitalizar a las Bolsas. La apertura alcista de Wall Street ayudó a consolidar los avances que venían registrando los índices europeos el viernes. Aunque en las últimas semanas han cobrado fuerza los temores de recesión, los inversores aprovechan los elevados niveles de sobreventa que acumulan los índices para tomar posiciones. Un movimiento que algunos analistas califican de mero rebote técnico. El Ibex 35 cerró el viernes con un alza del 1,7%. El selectivo español consolida los 8.200 puntos y pone fin a tres semanas consecutivas a la baja. En las últimas cinco jornadas la Bolsa avanza un 1,21%.

A la espera de conocer los detalles sobre el recargo fiscal que prepara el Gobierno para gravar los beneficios extraordinarios de las eléctricas, el viernes las utilities prolongaron las subidas.

El comportamiento del Ibex se mantuvo en línea con el registrado por el resto de Bolsas europeas. El Cac francés sumó un 3,24%; el FTSE británico, un 2,73% y el Dax concluyó en tablas. Al otro lado del Atlántico y en una semana en la que Jerome Powell acaparó la atención, Wall Street logró sacudirse las pérdidas. Al cierre, los tres índices de Wall Street sumaban más de un 2%. En la semana, el S&P 500 incrementa su valor un 6,45%, y el tecnológico Nasdaq los hace un 7,49%. Estos ascensos resultan insuficientes para alejar a la Bolsa estadounidense del pobre desempeño que viene registrando en 2022. A falta de cuatro jornadas para el cierre del semestre, Wall Street pone rumbo a su peor inicio de año desde la era Nixon.

A pesar del optimismo imperante el viernes, la realidad resulta más incierta. El presidente de la Reserva Federal, Jerome Powell, ha intentado tranquilizar a los inversores. En su comparecencia ante el Congreso señaló que el banco central de EE UU seguirá subiendo las tasas para devolver la inflación al 2%. Aunque Powell es consciente de que una subida prolongada de las tasas se traducirá en un deterioro de la economía, la Reserva Federal no contempla la recesión como su escenario base y considera que la economía estadounidense es lo suficientemente sólida como para aguantar el envite.

Los inversores no terminan de creerse este optimismo y día a día surgen más voces que apuntan a una recesión. Los índices adelantados del sector servicios y la actividad manufacturera tanto en EE UU como en la zona euro no ayudan a despejar las dudas. Aunque la actividad ha seguido expandiéndose, la consultora que elabora los índices señaló que en la segunda mitad del año es posible que la actividad termine contrayéndose, algo que se deberá reflejar en una revisión sustancial a la baja de las estimaciones de beneficios de muchas compañías. Los estrategas de Bank of America sostienen que en caso de una recesión la Bolsa europea debería caer un 10% adicional con lo que las pérdidas en 2022 podrían alcanzar el 20%.

Desde Federates Hermes los expertos señalan que los inversores están reflexionando ahora “sobre su verdadero impacto” del alza de tipos. A la espera de que las expectativas de transforme en realidad “los mercados de renta variable siguen siendo muy sensibles a cada nuevo dato o tema de conversación”. Aunque el sentimiento negativo predomina, los expertos afirman que, en el caso de la renta variable, se trata de un mercado bajista ordenado y no de un pánico absoluto. “Seguimos considerando que las empresas que generan ingresos sostenibles tienen una ventaja de crecimiento estructural sobre sus homólogas y consideramos que encontrar esas empresas que aumentan su enfoque en la sostenibilidad representa una oportunidad de mercado excepcional”, remarcan.

Que las Bolsas cerraran la semana al alza no impidió que los fondos de renta variable registraran sus mayores salidas en nueve semanas. En un entorno en el que existe una gran incertidumbre los inversores está optado por acumular efectivo. Hasta el 22 de julio, cerca de 16.000 millones de dólares (unos 15.177 millones de euros) salieron de los fondos de acciones globales. En el caso de los vehículos que invierten en acciones estadunidense el volumen alcanza los 17.400 millones de dólares (unos 16.501,7 millones de euros). Por su parte los fondos de renta fija registraron unos reembolsos de 23.500 millones de dólares (22.286 millones de euros), mientras los inversores movieron 10.800 millones de dólares (unos 10.241,6 millones de euros) y 600 millones de dólares (569 millones de euros) fueron a parar a la inversión en oro.

La volatilidad continúa campando por los mercados. Pero después de la agitación vivida en las últimas semanas por la renta fija, esta semana la deuda siguió disfrutando de la estabilidad que genera el mecanismo antifragmentación en el que trabaja el BCE y cuyo anunció se producirá previsiblemente en la reunión de julio, cita en la que Christine Lagarde aprobará la primera subida de tipos en 11 años. La rentabilidad de la española cerró la semana en el 2,54% por debajo del 2,75% registrado una semana antes. El bono alemán bajó 22 puntos básicos en cinco sesiones y se sitúa en el 1,44%.

El euro, que la semana pasada cayó por debajo de los 1,05 dólares ante el temor a una reedición de la crisis de deuda, intenta recuperar el músculo perdido y al cierre de los mercados europeos se cambiaba a 1,055 billetes verdes.

Las expectativas de que una menor inflación permita a la Reserva Federal tomarse un respiro en el proceso de normalización monetaria ayudó a alejar los fantasmas de recesión. Los inversores aprovecharon la ocasión para elevar su apetito por el riesgo, una tendencia generalizada que se trasladó incluso a las materias primas, un mercado muy sacudido en las últimas jornadas. Dentro del amplio universo de las materias primera destacó el Brent. El viernes el barril de referencia en Europa se anotó un 2% y se sitúa al filo de los 112 dólares. A pesar de esta recuperación en la semana retrocede cerca de un 1%, su segunda semana consecutiva a la baja. Con estos recortes el Brent ronda mínimos de un mes.

A dónde vamos…

Semana del 27 de Junio 2022 – 01 de Julio de 2022.

La próxima semana estará protagonizada por datos de inflación: en EE.UU., deflactor del consumo privado subyacente, mientras que en Europa conoceremos IPCs de junio (Eurozona, Alemania, Francia y España), que probablemente seguirán marcando nuevos máximos.

En materia de indicadores adelantados de ciclo, en China se publicarán los PMI oficiales de junio, así como el PMI Caixin manufacturero. Asimismo, estaremos pendientes en EE.UU. del ISM manufacturero y la confianza consumidora del Conference Board de junio, al igual que en los datos de confianza del mismo mes en la Eurozona.

Lunes 27 de Junio

Alemania presenta su nuevo dato de ventas minoristas.

España publica su dato de IPP.

China hará público su Beneficio Industrial.

Japón divulga sus indicadores adelantados y coincidentes.

En la zona euro, Lagarde, presidenta del BCE, ofrecerá declaraciones.

Estados Unidos presenta sus pedidos de bienes duraderos y su índice de viviendas pendientes de venta.

Martes 28 de Junio

Japón presenta su dato de IPC.

En la zona euro, miembros del BCE ofrecerán declaraciones.

Alemania presenta su índice GfK de clima de consumo.

Estados Unidos presentará su Balanza comercial de bienes, su índice Redbook de ventas minoristas, y la confianza del consumidor de The Conference Board. A su vez, publicará las reservas semanales de crudo del API.

Miércoles 29 de Junio

Japón publica sus actas de su última reunión de política monetaria.

Reino Unido presenta su índice BRC de precios de la vivienda, su Masa monetaria y su dato de concesión de hipotecas.

En la zona euro, se publicará su dato de Masa monetaria y datos de confianza empresarial, de los consumidores y sus expectativas de inflación.

España y Alemania publican sus últimos datos de IPC.

Estados Unidos publica su índice de solicitudes de hipotecas, su nuevo dato de PIB y sus importaciones de crudo.

Jueves 30 de Junio

Japón publica las compras de bonos extranjeros y su inversión extranjera en acciones japonesas. Además, divulga su nuevo dato de previsiones de producción industrial, y sus órdenes de construcción.

China divulga su dato de PMI.

Reino Unido publica su PIB y su dato de cuenta corriente, así como su índice Nationwide de precios de la vivienda.

Alemania presenta sus ventas minoristas y su Tasa de desempleo.

Francia publica su dato de IPC.

En Estados Unidos se divulgarán sus reservas de gas, su dato de nuevas peticiones de subsidio por desempleo y su gasto de personal.

Viernes 01 de Julio

En Japón, se divulga su nuevo dato de IPC, PMI y varios índices Tankan.

China presenta su PMI manufacturero de Caixin.

La zona euro divulga su IPC.

España hace público su dato de PMI

Reino Unido publica su dato de concesiones de hipotecas, su PMI, y su Masa monetaria.

En Estados Unidos, se cerrará la semana con sus datos de PMI manufacturero y su Gasto en construcción.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|