PREVIO

Este informe ha sido elaborado por ENDOR INVERSIONES, a través de su colaboración con BBVA Banca Privada, a partir de diferentes fuentes y en ningún caso constituye una recomendación de compra.

Dicho análisis debe observarse como nuestra particular visión de los mercados y su posición actual.

SITUACION GLOBAL

El año 2025 se desarrolló como un pulso entre dos narrativas. En los primeros meses, la fragmentación geopolítica marcó el tono. El Plan del Día de la Liberación en Estados Unidos reavivó las tensiones comerciales y provocó una corrección en los mercados, mientras los inversores cuestionaban la solidez del comercio mundial y la coordinación de las políticas económicas.

A medida que avanzaba el año, la segunda narrativa comenzó a imponerse. El ciclo de innovación, impulsado por una inversión récord en inteligencia artificial, compensó gradualmente el impacto de la incertidumbre política. Los resultados excepcionales de NVIDIA en mayo, con un incremento del 69% en ingresos, el récord de pedidos anunciado en noviembre y la valoración de OpenAI superando los 500.000 millones de dólares, reforzaron esa tendencia. Además, el apoyo fiscal en EE. UU. y Alemania apoyó una recuperación sostenida.

Como muestra el gráfico inferior, estas narrativas opuestas marcaron la evolución del mercado: la volatilidad asociada a los shocks políticos dio paso a un renovado optimismo, a medida que el avance tecnológico y la inversión en capital volvieron a liderar el ciclo. Incluso la reunión entre Trump y Xi en Seúl, símbolo de la rivalidad geopolítica, no logró alterar la tendencia ascendente.

2025. UN AÑO DE DOS NARRATIVAS

(FRAGMENTACION POLITICA E INNOVACION TECNOLOGICA)

Fuente: Bloomberg Global

Este punto de inflexión reflejó el mensaje del Premio Nobel de Economía de 2025, otorgado a Joel Mokyr, Philippe Aghion y Peter Howitt por sus trabajos sobre innovación, difusión del conocimiento y “destrucción creativa”. Su lección resulta más vigente que nunca: la prosperidad sostenible no depende del entusiasmo, sino de la capacidad para traducir la innovación en productividad medible. Esa idea terminó por dominar el debate económico en los últimos meses del año. En consejos de administración, presentaciones de resultados y previsiones de los analistas, la conversación giró de forma decidida hacia la innovación como eje central del nuevo ciclo: no solo una fuente de entusiasmo en los mercados, sino una fuerza tangible que sustenta la productividad, los márgenes y la creación de valor a largo plazo.

El título de este informe refleja una convicción: la tecnología no es una tendencia pasajera, sino el motor estructural del crecimiento global. La expansión de la infraestructura digital, la automatización y los datos en todos los sectores demuestra que la tecnología se ha convertido en la base de la economía. La inteligencia artificial y la robótica aceleran esta transformación, prolongando una tendencia de largo recorrido anterior al ciclo actual.

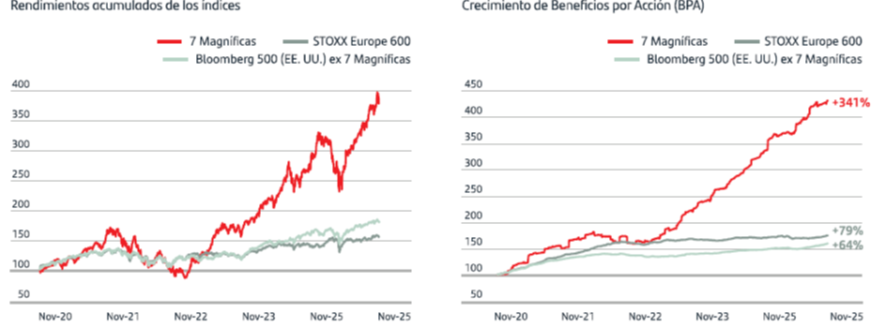

Como muestran los gráficos inferiores, el repunte de los mercados —especialmente en Estados Unidos— ha estado liderado por el sector tecnológico. El desempeño de las 7 Magníficas ha sido decisivo: combinan innovación, escala y rentabilidad para liderar la digitalización y concentrar gran parte del crecimiento de beneficios. Desde 2020, sus utilidades han aumentado más de un 340%, frente a cerca del 70% en otros índices. Esta brecha evidencia cómo la innovación se ha convertido en la principal fuente de creación de valor y en la fuerza que define el comportamiento de los mercados.

El auge de la IA refuerza esta dinámica. No crea un nuevo ciclo tecnológico, sino que amplifica uno que ya transforma todos los sectores. A medida que los sistemas inteligentes y la automatización se integran en la producción, los servicios y las finanzas, la tecnología deja de ser una industria aislada para convertirse en el sistema operativo de la economía global.

Aun así, la historia invita a la prudencia. Las tecnologías transformadoras suelen generar exuberancia y valoraciones por encima de los fundamentos. Cada gran innovación —de los ferrocarriles a internet— ha combinado avances reales con fases de sobreinversión. El auge de la IA parece más sólido, pero no está exento de riesgos de asignación ineficiente o expectativas infladas. La ley de Amara recuerda que solemos sobrestimar el impacto a corto plazo de la tecnología y subestimar su poder a largo plazo.

Para los inversores, la oportunidad es real, pero exige disciplina. Mantener una visión constructiva sobre la innovación y una asignación rigurosa de capital será esencial. El éxito dependerá menos de seguir la inercia del mercado y más de identificar dónde la IA genera productividad, márgenes sostenibles y valor duradero. El optimismo debe basarse en la evidencia, no en la euforia.

EXCLUYENDO A LAS GRANDES TECNOLOGICAS, LOS RENDIMIENTOS DE EEUU Y EUROPA SON SIMILARES

Fuente: Bloomberg

Aunque la inteligencia artificial domina este ciclo, no es su único motor de crecimiento. El apoyo de las políticas, la transformación estructural y el giro hacia condiciones monetarias más neutrales refuerzan una visión constructiva. Los recortes fiscales en EE. UU. y los planes de inversión en infraestructura y defensa en Europa impulsan la demanda y el empleo, compensando las fricciones comerciales. En el frente monetario, la relajación de los tipos hacia niveles neutrales suavizará las condiciones financieras y ampliará el crédito, creando un entorno más favorable para la inversión y los activos de riesgo.

Más allá del corto plazo, confluyen fuerzas estructurales que redefinen el crecimiento global. La IA lidera este proceso junto con la automatización, la transición energética y la reindustrialización. La electrificación, la energía limpia y la modernización industrial configuran un nuevo mapa de inversión en el que políticas y tecnología actúan de forma coordinada. Estas tendencias sustentan una expansión más equilibrada y diversificada, pero también exigen disciplina: la expansión fiscal alcanza sus límites y las tensiones geopolíticas mantienen la necesidad de una gestión activa y prudente.

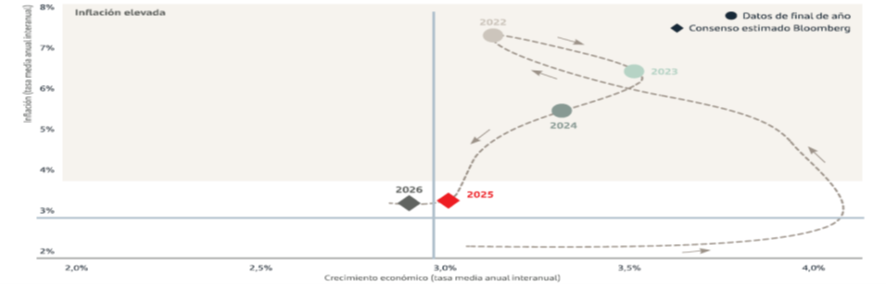

2026 COMIENZA EN EQUILIBRIO. EL CRECIMIENTO SE MODERA, LA INFLACIÓN CEDE Y LAS CONDICIONES DE FINANCIACION SE NORMALIZAN.

La economía global entra en 2026 desde una base más equilibrada. El crecimiento se modera respecto al repunte pospandemia, pero sin señales de riesgo: la inflación continúa acercándose a los objetivos de los bancos centrales y la actividad se mantiene en niveles sostenibles.

En conjunto, se perfila un aterrizaje suave, con condiciones financieras menos restrictivas y previsiones de consenso que sitúan crecimiento e inflación global en rangos intermedios, como muestra el gráfico, un escenario históricamente favorable para los mercados.

El principal sostén de la expansión es el aumento de la productividad y la inversión. El auge de la inteligencia artificial y la modernización de redes, datos y manufactura ya se reflejan en los planes corporativos y en una demanda sólida. Aunque su impacto aún es desigual entre regiones, se extiende más allá del sector tecnológico. A medida que la adopción se acelera, las herramientas basadas en IA automatizan procesos, reducen costes y acortan los ciclos de lanzamiento. Este avance gradual permite mantener el crecimiento sin reavivar la inflación, otorgando a los bancos centrales mayor margen para normalizar su política monetaria.

La política fiscal sigue actuando como respaldo neto. Estados Unidos, China y Alemania mantienen programas expansivos que sostienen la inversión privada y pública. En EE. UU., los incentivos vinculados a la transición energética y los centros de datos refuerzan la demanda. Alemania impulsa su economía con un giro hacia mayor gasto plurianual en infraestructura, defensa y energía, mientras China continúa apoyando su crecimiento mediante inversión selectiva y estímulos al consumo. En conjunto, el apoyo fiscal y el impulso tecnológico prolongan un ciclo de expansión más estable y equilibrado.

Fuente: Economistas de Bloomberg

La política monetaria avanza hacia una mayor neutralidad. La mayoría de los bancos centrales se inclinan hacia una relajación gradual conforme la inflación converge a los objetivos. Este giro reduce los costes de financiación y mitiga los riesgos de refinanciación para hogares y empresas, favoreciendo el impulso del crédito y un entorno más estable.

No implica un regreso a los tipos ultra bajos, sino un movimiento hacia niveles neutros que equilibren el ciclo y consoliden el aterrizaje suave iniciado en 2025.

Por regiones, el tono económico sigue siendo constructivo.

En Estados Unidos, el crecimiento se apoya en tres pilares: los recortes de impuestos, el efecto riqueza derivado de la fortaleza de los mercados y el boom de inversión tecnológica asociado a la inteligencia artificial y la automatización. En Europa, el gasto público alemán y los menores tipos refuerzan la demanda interna y la confianza, mientras China mantiene medidas selectivas para estabilizar su crecimiento y reactivar el consumo. Los mercados emergentes, especialmente la India, México, Brasil y el Sudeste Asiático, se benefician de la reconfiguración de las cadenas de suministro y de la solidez de sus balanzas externas.

Los principales riesgos proceden de posibles errores de política fiscal o monetaria que puedan alterar el equilibrio entre crecimiento y estabilidad. Un ajuste fiscal o monetario más restrictivo de lo previsto podría enfriar la demanda, mientras que un estímulo excesivo mantendría las presiones inflacionarias. A ello se suman los riesgos derivados de un repunte en los precios de la energía o las materias primas, de tensiones geopolíticas persistentes y de posibles giros en la política china. También podrían surgir desequilibrios en las finanzas públicas de algunas economías avanzadas o una nueva ola de incertidumbre comercial.

Ninguno de estos factores forma parte de nuestro escenario central, aunque seguimos vigilándolos de cerca ante su potencial impacto sobre la confianza global.

Nuestro escenario central para 2026 apunta a un aterrizaje suave y sostenido: un crecimiento moderado impulsado por la inversión en IA y las mejoras de productividad, con tipos de interés en niveles neutros y apoyo fiscal selectivo. El resultado es un entorno equilibrado y estable, con inflación convergiendo hacia los objetivos y condiciones financieras normalizadas, que prolongan la expansión global.

EL ESTIMULO FISCAL CONTINÚA RESPALDANDO LA EXPANSION ECONOMICA

Las políticas fiscales y monetarias continúan siendo los pilares fundamentales del ciclo global. En 2026, el impulso fiscal mantiene un papel protagonista, mientras la política monetaria avanza de forma gradual hacia una mayor neutralidad.

Como plantea la Ecuación de 2026, el reto es determinar cuánto tiempo podrá sostenerse este equilibrio antes de que la acumulación de deuda y el aumento de los costes de financiación reduzcan el margen de actuación de los gobiernos. Por ahora, la inversión pública en infraestructura, defensa y transición energética continúa compensando las fricciones comerciales y el impacto de los tipos reales más altos. Al mismo tiempo, los bancos centrales se aproximan al final de sus ciclos de relajación, permitiendo una expansión más ordenada del crédito y una mejora en las condiciones de liquidez.

Esta coordinación entre políticas fiscales expansivas y condiciones monetarias más flexibles prolonga un entorno que sigue siendo favorable para la economía mundial.

En Estados Unidos, el estímulo del One Big Beautiful Bill Act (OBBBA) continúa siendo el principal motor del crecimiento. La combinación de rebajas fiscales y fuertes incentivos a la inversión en energía, datos y automatización podría añadir entre 0,8% y 1% al PIB en 2026. Estos efectos refuerzan la solidez del mercado laboral, la rentabilidad empresarial y la riqueza asociada a unos mercados financieros dinámicos, que a su vez sostienen el consumo y la inversión privada. En paralelo, la Reserva Federal se encuentra en la fase final de su ciclo de recortes, con tipos previstos entre 3,25% y 3,5% y una inflación que converge hacia el 2%. Este ajuste fortalece la liquidez, estabiliza los balances y consolida una trayectoria más equilibrada para la economía estadounidense.

El equilibrio entre un estímulo fiscal prolongado y una política monetaria más neutral sigue siendo el ancla del ciclo global. Sin embargo, la creciente dependencia del crecimiento respecto al gasto público y la deuda marcará los próximos meses. A medida que los mercados evalúen la sostenibilidad de las finanzas públicas, el margen para mantener políticas expansivas podría estrecharse, convirtiendo esta cuestión —la duración del apoyo fiscal— en uno de los principales determinantes del escenario de 2026.

Europa avanza hacia un nuevo paradigma fiscal. Tras años de disciplina presupuestaria, Alemania ha lanzado un plan plurianual de más de 500.000 millones de euros en infraestructura, defensa y transición energética. Este impulso, equivalente al 0,3% del PIB mundial, se combina con una política monetaria más flexible: el BCE mantiene los tipos cerca del 2%, coherente con la estabilidad de precios y un crecimiento moderado. La mezcla de estímulo público y condiciones financieras más suaves refuerza la confianza y la demanda interna en un entorno aún marcado por tensiones geopolíticas y comerciales.

En China, la política fiscal sigue siendo un pilar del crecimiento. El Gobierno elevó el déficit al 4% del PIB y lanzó un paquete de inversión de 500.000 millones de yuanes para proyectos de energía limpia, tecnología e infraestructuras. Estas medidas compensan la debilidad del sector inmobiliario y alivian las finanzas locales, mientras el Banco Popular de China mantiene una política acomodaticia. El objetivo es sostener un crecimiento en torno al 4,5%, apoyado en la inversión pública y una recuperación gradual del consumo.

En conjunto, la coordinación entre políticas fiscales expansivas y una postura monetaria más flexible sigue siendo clave para mantener el ciclo global. En EE. UU., los incentivos fiscales y la inversión en IA mantienen el impulso; en Europa, la inversión pública refuerza la demanda; y en China, la expansión selectiva estabiliza la actividad. La moderación de la inflación y los menores tipos configuran un entorno más equilibrado que apoya la inversión y la productividad.

Sin embargo, a medida que crecen los déficits y la deuda, los inversores se preguntan cuánto podrá prolongarse este apoyo antes de que los mercados reclamen consolidación fiscal. La experiencia reciente en el Reino Unido o Francia muestra que la confianza puede deteriorarse con rapidez cuando la deuda se percibe insostenible. Por ahora, la fuerte demanda de bonos y los bajos costes de financiación permiten mantener el estímulo, pero el margen fiscal es limitado.

ESTIMACIONES DE PIB Y TIPOS

CRECIMIENTO ECONÓMICO. Se prevé que la economía mundial crezca alrededor del 3% en 2026, marcando una fase más equilibrada del ciclo. El apoyo de las políticas y las mejoras de productividad compensan la fricción comercial y los desafíos estructurales. Las economías avanzadas consolidan aterrizajes suaves, mientras las emergentes mantienen una expansión ligera gracias a la inversión y la demanda interna.

INFLACIÓN. La inflación general seguiría moderándose gracias a una menor presión en el sector servicios por el enfriamiento del mercado laboral. En Estados Unidos, los nuevos aranceles podrían generar cierta presión sobre los precios de algunos bienes, riesgo que se suma a posibles repuntes energéticos ante restricciones en el suministro eléctrico. Aun así, las expectativas permanecen ancladas, favoreciendo la estabilidad de precios a nivel global.

POLITICA MONETARIA. Los bancos centrales se aproximan al final de sus ciclos de relajación, pero el tono general es de tipos a la baja. Su prioridad es preservar la credibilidad, apoyar la inversión y evitar un repunte inflacionario. Las condiciones financieras son favorables: la demanda de crédito se recupera y la liquidez es suficiente para sostener una expansión equilibrada sin sobreestimular la economía.

BOLSAS. VALORACIONES Y PERSPECTIVAS

Los fundamentales siguen siendo sólidos y por eso las bolsas se recuperan rápido de los sobresaltos, como los vividos en 2025 con los aranceles de Trump (abril), las dudas sobre las valoraciones de algunas tecnológicas y la geopolítica.

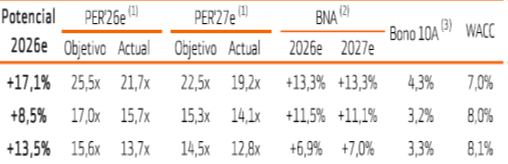

Las principales bolsas acumulan revalorizaciones significativas en 2025, de +15,9% en EE.UU., liderada una vez más por tecnología (+19,3%), +17,5% en Europa, +47,0% en España y +26,6% en Portugal. A pesar de ello, las bolsas ofrecen potenciales de revalorización para 2026, interesantes en EE.UU. (+17%) y razonables en Europa (+9%), apoyado sobre todo en:

- Resultados empresariales expansivos: La guerra arancelaria no impacta demasiado en el ciclo económico, que sigue siendo expansivo (+2,6% estimado en el PIB global), ni en los resultados de las compañías, cuyas previsiones siguen revisándose al alza. EE.UU. lidera el crecimiento de resultados empresariales con +13,3% en 2026e, habiéndose revisado al alza +4,3% en el último trimestre. En Europa se espera un crecimiento de +11,5% (revisándose +1,3% desde septiembre).

- Tipos de interés bajos: La Fed mantendrá elevados niveles de liquidez, pudiendo incluso aumentar ligeramente su balance. Además, la dirección de los tipos de interés es bastante clara, con hasta 3 recortes adicionales de tipos en EE.UU., según nuestras estimaciones, y estabilidad en la UEM.

Como consecuencia, rebajamos nuestras estimaciones para la TIR del TNote a 10 A en -25p.b. hasta 4,25%, que consideramos conservador al ser incluso superior a su nivel actual (c.4,17%). En Europa, mantenemos nuestra estimación para el Bund alemán en 2,80% vs 2,76% en el momento de cerrar este informe, al no esperar cambios en la política monetaria del BCE, que implica un bono sintético (3) en 3,20%. Además, reducimos las primas de riesgo para España y Portugal hasta 50p.b. y 40p.b. respectivamente, desde 60p.b. y 50p.b. anterior.

POTENCIALES DE BOLSAS A DICIEMBRE 2026

El balance de riesgos tiende a mejorar: Aunque el riesgo geopolítico en Rusia/Ucrania sigue latente, al igual que las tensiones entre China y Taiwán, el mercado ha aprendido a convivir con esta delicada situación.

En este entorno, el índice de volatilidad/VIX se mantiene en niveles históricamente bajos y no se aprecia un aumento significativo en la demanda de activos refugio.

Si bien, 2026 no está exento de riesgos/incertidumbres:

(i) La geoestrategia en 4 frentes (Ucrania, Venezuela, Oriente Medio y China);

(ii) Una hipotética sobrevaloración de los desarrolladores de IA aún no cotizados (como OpenIA y Anthropic);

(iii) Irresponsabilidad fiscal de los gobiernos, que admiten una continua expansión de la deuda pública.

Además de estos, hay 2 nuevos factores de riesgo en EE.UU. Uno es el relevo de Powell al frente de la Fed (mayo), que podría reabrir el debate sobre la independencia de la Fed y/o el riesgo de errar en la política monetaria.

Otro, las elecciones de medio-mandato (noviembre). Por ello, seguimos asumiendo algo de prima de riesgo adicional a la que descuenta el mercado, y de hecho la aumentamos en EE.UU. hasta +100p.b. (vs +75p.b. anterior).

Probablemente, el mayor riesgo que afronta el mercado se centra en las dudas sobre las valoraciones en algunas tecnológicas.

La inversión y el desarrollo de las compañías de IA es un factor que puede generar confusión y que es importante aclarar. Pueden ser cuestionables las valoraciones de las compañías que tienen como único modelo de negocio la IA (OpenAI, Anthropic, Mistral, xAI…), pero no las del ecosistema de negocio que se desarrolla alrededor de la IA (Nvidia, ASML, Microsoft, Amazon, Meta, Alphabet…) y que ya a día de hoy lo están monetizando.

Son cosas distintas. Estas últimas generalmente no sólo tienen cero deuda, sino que tienen caja neta positiva (enorme en muchos casos) y generan elevados beneficios. Las fuertes inversiones que se están acometiendo en estas empresas en ningún caso comprometen sus sólidos niveles de generación de Cash Flow Libre y los elevados ROEs que obtienen (lo que además implica que, si se produjeran retrasos en el desarrollo de los negocios, tendrían músculo financiero suficiente para aguantarlo).

Por tanto, son las potenciales salidas a bolsa en 2026 de compañías como Anthropic u OpenAI las que podrían convertirse en un factor de incertidumbre para todo el sector. Las ambiciosas valoraciones que se barajan (con subidas continuadas en cada ronda de financiación con respecto a la anterior) que, en todo caso, se sustentan en cifras futuras demasiado lejanas para este tipo de compañías “desarrolladoras puras” de IA, podrían introducir una incertidumbre insana y peligrosa no solamente para ellas mismas una vez coticen, sino también, por contagio en parte irracional al resto de las tecnológicas ya cotizadas.

Fuente: Bloomberg

Ante estos riesgos potenciales, insistimos en que el valor está en las grandes operadoras del ecosistema de negocio de la IA (semiconductores, centros de datos, etc.) que presentan sólidos crecimientos de beneficios (BPA26e Nasdaq-100: +22% y SOX: +43%) cotizando a múltiplos no baratos, pero sí razonables (PER26 Nasdaq-100: 26x y SOX: 27x).

En resumen, las cifras son convincentes por sí mismas y los múltiplos de cotización son altos, pero no excesivos (especialmente si se ajustan por crecimiento). Nada apunta a una burbuja entre estas grandes cotizadas.

Dentro de las cotizadas, la compañía que creemos supone un factor de riesgo para el sector es Oracle. Su elevado nivel de inversiones y fuerte endeudamiento les genera una situación de Cash Flow Libre negativo que probablemente se extenderá durante los próximos 3-4 años. Por tanto, existe el riesgo de que cualquier deterioro/retraso de su plan de negocio pueda llevarle a un problema de deuda a medio plazo (y en caso de materializarse dicho riesgo, producir un efecto negativo en el conjunto del sector).

El factor de distorsión que puedan presentar las distintas salidas a bolsa es algo con lo que el mercado tendrá que lidiar cuando se produzcan y progresivamente diferenciar entre las compañías que aportan valor añadido / beneficios y las que no lo hacen. El tiempo demuestra que si los fundamentales acompañan a los niveles de valoración (como creemos que sucede actualmente en estas grandes cotizadas), las caídas se quedan en correcciones y terminan por recuperarse en el medio plazo.

Mantenemos nuestra estrategia pro-bolsas, con niveles de exposición elevados a renta variable, de entre 25% para perfiles defensivos y 80% para los más agresivos. Nuestra preferencia geográfica sigue siendo EE.UU. porque es allí donde se concentra el crecimiento en beneficios con un binomio rentabilidad-riesgo adecuado. Europa cotiza con descuento (vs EE.UU.) y tiene un potencial razonable, al igual que Portugal, pero con la desventaja de tener un peso limitado en tecnología. El potencial de España es interesante (+13,5%) a pesar del rally de este año, gracias al buen momento en resultados de la banca y las utilities.

SECTORES RECOMENDADOS

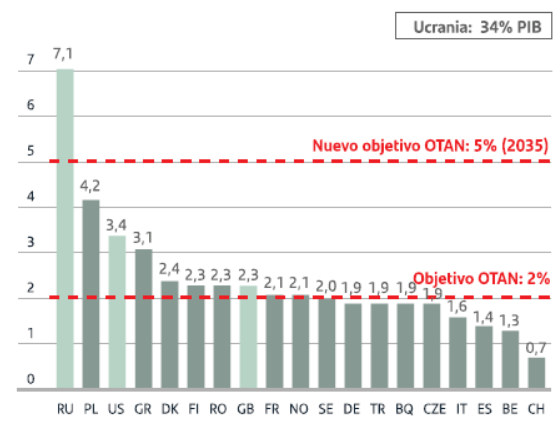

DEFENSA: Mantenemos intacto el racional de inversión. Europa debe estar preparada ante futuras amenazas y elevar sus capacidades militares actuales. La OTAN ya ha establecido sus nuevos objetivos de inversión en defensa (hasta 5% s/PIB vs 2% ant.) y el compromiso por parte de los gobiernos europeos es firme. En nuestra opinión, el cambio que se está produciendo es estructural y seguimos pensando que el sector presenta buenas perspectivas de cara a los próximos años (BNA 24/27 ca. +25%) lo que justifica los exigentes múltiplos de valoración a los que cotiza.

TECNOLOGÍA / SEMICONDUCTORES: Las grandes tecnológicas y los semiconductores siguen siendo dos de los sectores prioritarios en nuestra estrategia. Es donde están los mayores crecimientos de beneficios y donde las compañías son más inmunes a los deterioros del contexto geopolítico. Seleccionamos los valores que se encuentran implicados en el desarrollo del ecosistema de la IA y que tienen capacidad de realizar elevadas inversiones sin comprometer la solidez de sus balances.

CIBERSEGURIDAD: Se ha convertido en un sector de crecimiento estructural ante el mayor número de ciberataques, la sofisticación de los mismos y el desarrollo de tendencias digitales como la IA. A medio plazo, además, se verá beneficiada del aumento del gasto en defensa, ya que parte del 5% objetivo pactado por los miembros de la OTAN irán destinados a ciberseguridad.

UTILITIES / TRANSICIÓN ENERGÉTICA: La demanda de electricidad crecerá, como mínimo, un +50% en el periodo 2025-2035. El auge de la IA y de los centros de datos junto con la creciente electrificación en el transporte, la industria y la climatización está impulsando una aceleración del consumo. Además, los dividendos atractivos y crecientes que ofrecen estas compañías aumentan su valor en un entorno de tipos bajos o en proceso de recortes.

LUJO: Vuelve a brillar, aunque es necesaria selectividad. Las ventas del 3T25 ganan tracción. Marcan un punto de inflexión con mejora gradual de ventas y márgenes en 2S25 y, más claramente, en 2026. Las ferias de moda de París y Milán en septiembre dejan buenas sensaciones. Bolsas, oro y activos inmobiliarios aumentan un efecto riqueza que da soporte al sector. Los múltiplos de valoración son razonables en un entorno de mayor visibilidad.

BANCOS: La Demanda de crédito y la Banca de Inversión sientan las bases para que prosiga el buen momento en resultados. Mantenemos nuestra apuesta estratégica por el sector porque: (1) la Demanda de crédito se acelera, el Margen de Intereses cambia a mejor y la Banca de Inversión gana protagonismo en la cuenta de P&G, (2) los fundamentales son sólidos (rentabilidad, solvencia y calidad crediticia) y (3) los múltiplos de valoración siguen siendo atractivos (vs bolsas vs medios de pago vs gestoras de fondos).

OPINIÓN.

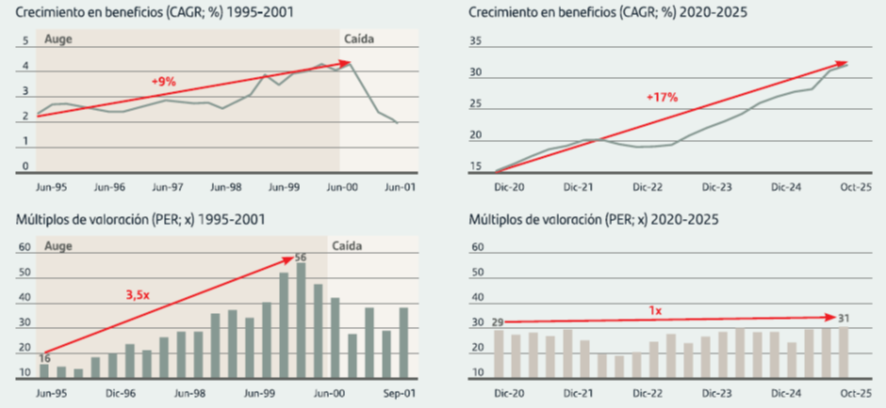

Los activos de riesgo han repuntado en los últimos 18 meses, impulsados por la desinflación, la abundante liquidez y el entusiasmo en torno a la inteligencia artificial. En renta variable, crédito y mercados privados, las valoraciones se sitúan en máximos de varias décadas, reflejando confianza en un aterrizaje suave y en la solidez de los beneficios. El mercado se apoya en fundamentos firmes, pero cotiza sin margen de error, lo que exige selectividad y disciplina.

La renta variable global entra en 2026 en un equilibrio frágil: beneficios sólidos y valoraciones elevadas coexisten en niveles récord. La ratio CAPE se aproxima a los picos de la era puntocom, aunque el ciclo actual se apoya en empresas más rentables, eficientes y menos apalancadas. Los balances corporativos son más robustos, la monetización de la innovación es más rápida y la rentabilidad del capital ha mejorado. Todo ello hace que este ciclo sea más resistente, aunque no inmune a una corrección si las expectativas se ajustan.

Los márgenes empresariales se han más que duplicado desde los años noventa, del 5% al 11%, máximos históricos (ver gráfico inferior). Los modelos escalables, la eficiencia derivada de la IA y la adopción de arquitecturas digitales han redefinido la productividad global.

La tecnología ha dejado de ser un sector: hoy es el sistema operativo de la economía mundial.

Las valoraciones seguirán siendo un referente útil para los retornos a largo plazo, aunque un indicador imperfecto a corto. Los mercados pueden permanecer caros o baratos durante años, guiados por beneficios, liquidez y ciclo. Por ahora, los resultados sólidos y una política monetaria más laxa sostienen las valoraciones elevadas. Aun así, el margen de error sigue siendo estrecho, lo que refuerza la necesidad de mantener disciplina y enfoque selectivo.

RENTA FIJA. RIESGO DE REPUNTE EN LA PARTE LARGA DE LA CURVA. DURACIONES CORTAS Y MEDIAS. CREDITO DE CALIDAD Y LIGERA DIVERSIFICACION HACIA BONOS DE GOBIERNO

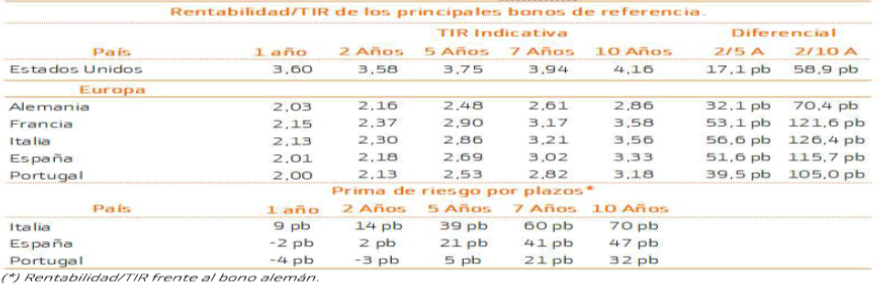

Cerramos un año marcado por la complacencia del mercado con los riesgos abiertos. Los ciclos de bajadas de tipos del BCE y la Fed se han unido a la ausencia de prima de riesgo por política, geoestrategia e indisciplina fiscal.

Con ello, las rentabilidades de los bonos a corto plazo han caído especialmente en EE.UU. mientras se han mantenido más estables en Alemania. En EE.UU. incluso los plazos más largos (10 años) acumulan retrocesos de rentabilidad que no contemplan el aumento de gasto, y deuda, que producirá la Big Beautiful Tax. Como referencia, el FMI estima un repunte de déficit en el país desde -7,4% a cierre de este año hasta -7,9% en 2026 mientras la deuda sobre PIB aumenta desde 125,0% hasta 128,7%.

En Europa los bonos a 10 años de Francia e Italia cotizan prácticamente al mismo nivel (alrededor de 3,5%) pese a la diferente situación que atraviesan ambos países. No solo en el frente político, sino también en el fiscal. El déficit de Italia se situaba en -7,2% en 2023 y cerrará 2025 alrededor de -3,3%.

Por eso las tres principales agencias de calificación (Fitch, Moody’s y Standard & Poor’s) han mejorado su rating a lo largo del ejercicio. Sin embargo, Francia en 2023 alcanzó un déficit de -5,4% y probablemente acaba este año alrededor de ese mismo nivel.

Los recortes de tipos continuarán el próximo año en el caso de la Fed mientras que vemos improbables nuevos movimientos por parte del BCE.

En EE.UU. estimamos hasta tres recortes de tipos (-75 p.b. hasta 2,75%/3,00%) en 2026 que mantendrán la parte corta de la curva anclada en torno a los niveles actuales de rentabilidad. Sin embargo, no descartamos cierto repunte de TIR en la parte más larga para poner en valor el deterioro fiscal del país (aumento de deuda y déficit). Sin olvidar el riesgo a la independencia de la Fed que supone el relevo de Powell al frente del banco central. Nuestra estimación para el T-Note a cierre de 2026 anticipa un nivel de 4,20%/4,40%. En definitiva, estimamos cierta ganancia de pendiente por parte de la curva americana.

En Europa la curva alemana también ha ganado pendiente este año, aunque por razones diferentes. Los plazos cortos han mantenido estables sus rentabilidades ante las bajadas de tipos del BCE (-200 p.b. hasta 2,00%/2,15%) mientras los plazos largos han avanzado por el repunte de deuda y déficit que provocarán los planes de estímulo anunciados por el gobierno alemán. A cierre de 2026 estimamos que el Bund podría cotizar en torno a 2,70%/2,90%.

En este contexto, nuestra estrategia sigue centrada en crédito de calidad con duraciones cortas y medias. Los plazos largos ofrecen un extra de rentabilidad muy reducido para su perfil de riesgo. El diferencial 2/10 años en EE.UU. es de tan solo +50 p.b. y en Alemania de +70 p.b.

Nuestras carteras siguen centradas principalmente en crédito europeo. Los spreads en Europa cotizan en niveles reducidos, pero que siguen alrededor de la media histórica de los últimos 10 años (+66 p.b.) mientras están por debajo en EE.UU. (+114 p.b. vs. +130 p.b.).

En high yield seguimos cautos. Los diferenciales están muy comprimidos y alejados de sus medias de los últimos diez años. Por tanto, ofrecen una protección reducida para su nivel de riesgo. En concreto, +347 p.b. en EE.UU. vs. +443 p.b. de media en los últimos 10 años y +292 p.b. en Europa vs. 345 p.b.

Además, incrementamos nuestra exposición a bonos de gobierno. No solo en busca de diversificación, sino también porque los inmensos balances de los bancos centrales seguirán respaldando sus cotizaciones en próximos meses. El balance de la Fed asciende a 6,6Bn $, 6,1Bn € BCE o 3,9Bn € el Banco de Japón y están invertidos en porcentajes relevantes en bonos emitidos por los gobiernos de sus países (aprox. 16% Fed, 28% BCE o 46% Banco de Japón). Sin olvidar que la Fed ha dejado de reducir su balance desde este mes de diciembre. Un factor de soporte adicional.

RENTABILIDAD/TIR DE LOS PRINCIPALES BONOS DE REFERENCIA .

OPINIÓN

En los activos de riesgo, el panorama se sintetiza en valoraciones exigentes y diferenciales mínimos, pero fundamentos aún sólidos. Los mercados de crédito, al igual que la renta variable, afrontan 2026 con balances firmes, beneficios estables y abundante liquidez. Los diferenciales de grado de inversión y alto rendimiento se mantienen en mínimos históricos, reflejando confianza en que crecimiento, apoyo político y resiliencia corporativa pueden coexistir. Las condiciones financieras laxas han contenido los impagos y reforzado una sensación de estabilidad que podría resultar excesiva.

Esta combinación de precios elevados y buenos fundamentos define la paradoja del crédito en 2026: los inversores confían con razón, pero actúan como si nada pudiera fallar. Las mismas fuerzas que impulsaron los múltiplos bursátiles (desinflación, liquidez y optimismo por la IA) también explican la compresión del crédito.

Por ahora, la solidez predomina: las empresas invierten con flujo de caja positivo y deuda de largo plazo, sin recurrir a apalancamiento especulativo, y sus balances permanecen sólidos.

Más adelante analizamos cómo los líderes tecnológicos actuales difieren de los de la era de internet y por qué el auge de la inversión en IA, aunque intenso, se financia desde la fortaleza. La cuestión es si esos fundamentos pueden seguir justificando valoraciones tan altas sin caer en el exceso.

La historia demuestra que toda gran ola de innovación pone a prueba la disciplina inversora. Desde los ferrocarriles hasta internet, las fases iniciales de progreso suelen venir acompañadas de sobrevaloración y una deficiente asignación de capital. No todos los proyectos triunfan, y la rentabilidad tiende a moderarse. Aun así, la evidencia actual sugiere una expansión apoyada en bases firmes: beneficios reales, financiación sana y amplia liquidez. En conjunto, los mercados afrontan 2026 con valoraciones elevadas, pero respaldadas por fundamentos sólidos; no reflejan exuberancia, sino confianza en una expansión sostenible. Nuestra visión es constructiva, pero prudente: conscientes de que la innovación genera tanto oportunidades como excesos, optamos por mantener el equilibrio entre ambos.

Y respecto a la deuda pública, Tras años de vientos en contra, los bonos gubernamentales recuperan su papel como fuente de ingresos y estabilidad en carteras diversificadas. El repunte inflacionario y el endurecimiento monetario pospandemia provocaron una histórica revalorización de sus rendimientos, llevando los tipos a 10 años de las principales economías a niveles previos a la Gran Crisis Financiera y restaurando el valor real de la deuda soberana.

Las rentabilidades nominales se han normalizado y las reales vuelven a terreno positivo, convirtiendo a los bonos en una fuente creíble de rentas y diversificación a medida que la inflación se modera y el crecimiento pierde impulso.

Con los tipos oficiales descontando aún recortes para 2026, gana fuerza la tesis de duración media. Las curvas comienzan a estabilizarse y los bonos ofrecen un equilibrio más favorable entre rentabilidad y protección frente a la renta variable. En la Eurozona preferimos deuda periférica, como España o Italia, frente al núcleo, donde las tensiones fiscales y la elevada emisión podrían mantener la volatilidad en los tramos largos. Esta posición favorece la duración media (tres a cinco años), con mayor eficiencia en carry y liquidez.

Una exposición selectiva a bonos emergentes de alta calidad puede complementar la deuda desarrollada. Muchos emisores emergentes ofrecen rendimientos reales positivos y balances externos más sólidos, mientras un dólar estadounidense más débil apoyaría los retornos en moneda local. Estas posiciones deben mantenerse moderadas, como parte satélite de la cartera y no como núcleo.

La renta fija se ha reajustado. La relajación monetaria y la estabilización de la inflación refuerzan el argumento constructivo. La deuda soberana a medio plazo vuelve a aportar renta y protección en un entorno de valoraciones exigentes y crecimiento más lento, consolidando su papel como ancla de estabilidad en las carteras.

En cuanto al crédito, Los mercados de crédito llegan a 2026 con un equilibrio delicado: bases firmes, pero valoraciones exigentes y un margen de error reducido. Los diferenciales se han comprimido hasta mínimos históricos, pese a la incertidumbre macro y algunos impagos aislados. Los balances corporativos sólidos y las bajas tasas de default han impulsado la asunción de riesgo.

Los rendimientos del high yield estadounidense y de los mercados emergentes se mantienen elevados en términos absolutos, pero reflejan una prima de riesgo más ajustada. Dentro de estos segmentos, la deuda emergente sobresale por sus diferenciales más atractivos, fundamentos en mejora y el impulso adicional de un dólar estadounidense más débil.

Ante este entorno de rendimientos ajustados, insistimos en la necesidad de priorizar la calidad y la diversificación. Preferimos crédito con grado de inversión, que combina buen carry y balances sólidos con menor exposición cíclica o riesgo de refinanciación.

Favorecemos emisores con apalancamiento moderado y vencimientos medios, atributos que deberían destacar si el crecimiento se enfría o la volatilidad aumenta.

Desde el punto de vista sectorial, las entidades financieras mantienen una posición favorable: el apalancamiento ha caído y la capitalización se sitúa en máximos de dos decenios. Los beneficios continúan sólidos y un marco regulatorio más flexible podría añadir soporte. También vemos oportunidades en valores respaldados por activos (ABS), donde la calidad del colateral y las estructuras de protección ofrecen ingresos reales positivos. En síntesis, los mercados de crédito reflejan la paradoja del ciclo: fundamentos sólidos, diferenciales ajustados y riesgo asimétrico. El carry sigue siendo atractivo, pero la calidad, la diversificación y la disciplina en la selección serán esenciales para preservar retornos consistentes a medida que el ciclo madure.

VISION SOBRE PRINCIPALES DIVISAS.

DÓLAR. (RANGO 1.17 – 1.22).

El dólar se mantendrá débil frente al euro en los próximos meses, aunque la depreciación será más contenida que en 2025. Motivos para la depreciación:

(i) Estrechamiento del diferencial de tipos EEUU vs UEM. Estimamos que la Fed recorte los tipos hasta en - 75p.b. en, 2026 mientras que el BCE no los tocará;

(ii) Menores tipos de interés reales en EEUU. Las bajadas de tipos de la Fed no irán acompañadas de una moderación similar en inflación. La Fed tolerará una mayor inflación, priorizando el objetivo de empleo;

(iii) Política fiscal expansiva. El mantenimiento de un alto endeudamiento público y un aumento del déficit fiscal genera dudas sobre la sostenibilidad fiscal, presionando el dólar a la baja;

iv) Menor demanda de dólares como activo refugio.

YEN. (RANGO 175 – 177).

El yen se apreciará ligeramente en 2026. Principalmente porque:

(i) se producirá cierto estrechamiento en el diferencial de tipos de interés. Además de que el BoJ continuará reduciendo el ritmo de compra de bonos (hasta 2,1 billones de yenes/mes en el 1T 2027 vs 3,3 billones de yenes actual) para dejar de engrosar su inmenso balance.

(ii) Continuarán las presiones políticas por parte de EE.UU. para evitar un yen tan depreciado como en 2025. Y…

(iii) los estímulos fiscales propuestos por el nuevo Gobierno- cuyo enfoque es claramente pro-crecimiento- deberían de atraer flujo de inversión hacia Japón.

LIBRA. (RANGO 0.85 – 0.90).

El BoE recortará -75 p.b. en un contexto de inflación moderándose, débil crecimiento y repunte del desempleo. Ligera tendencia depreciatoria de la Libra, aunque el diferencial de tipos seguirá jugando a su favor con el tipo de referencia inglés terminando en 3,25% en 2026 vs 2,0% (depósito)/2,15% (crédito) en la UEM.

CONTEXTO ECONÓMICO 2026. VISION SOBRE ZONAS GEOGRÁFICAS

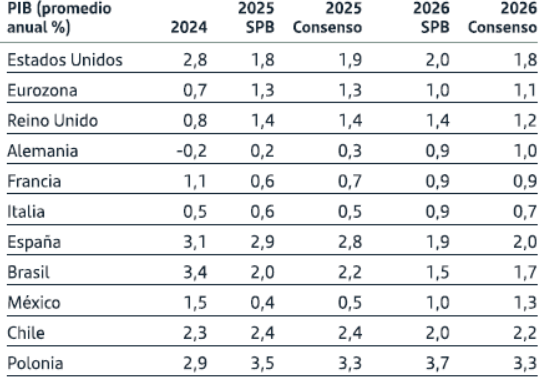

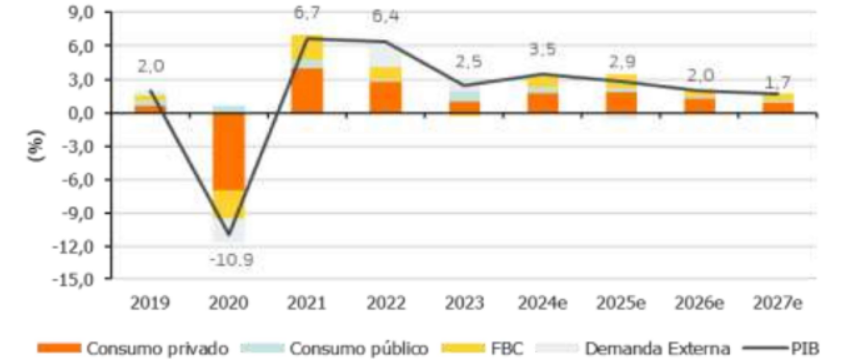

ESPAÑA. Estimamos un crecimiento del PIB +2,9% a/a en 2025; +2,0% a/a 2026 y +1,7% a/a 2027, lo que supone una revisión al alza +0,3pp; +0,2pp y +0,1pp respectivamente, ante la fortaleza de la Demanda Interna y, en particular, la mejora de la Inversión en Bienes de Equipo.

El PIB 3T2025 (preliminar) sorprendió al alza +0,6% t/t, aunque con ligera moderación, ientras el 2T se revisó a mejor una décima (+0,8% t/t, al igual que varios trimestres anteriores). Lo que supone un efecto arrastre positivo, que se une a la revisión que se había producido en 2022-2024 (que situó el PIB 2024 +3,5% a/a) con mayor contribución de la Demanda Interna y, en particular, de la Inversión (FBC) vs una revisión a la baja del Gasto Público.

De cara a final de año, los indicadores muestran expansión, aunque a un ritmo más moderado especialmente en manufacturas (PMI de Manufacturas de octubre y noviembre 52,1 y 51,5 respectivamente).

La Demanda Interna aportará +3,3pp en 2025; +2,2pp en 2026 y +1,8pp en 2027, mientras esperamos una contribución negativa del S. Exterior (- 0,5pp, -0,2pp y -0,1pp respectivamente). El crecimiento se basa:

(i) el soporte del Consumo Privado, gracias a un mercado laboral que sigue positivo, en un entorno de aumento de población y subida de salarios. Por otra parte, la Tasa de Ahorro se mantiene elevada (12,4%/RDB al 2T2025 vs media histórica del 9,6%);

(ii) Inversión favorecida por unos tipos de interés del BCE más bajos (hasta +2,00% Depo / +2,15% Crédito), el bajo apalancamiento de empresas y familias, así como la necesidad de aumentar el gasto en Defensa. La oportunidad de solicitar los fondos europeos finaliza en agosto 2026. España ha realizado en diciembre un cambio para simplificar el desbloqueo de subvenciones pendientes por unos +25.000M€ (de los 80.000M€ iniciales; ~70% ya recibido); sin embargo, reduce el objetivo de préstamos blandos (deuda reembolsable) hasta 22.800M€ (de los 83.000M€ iniciales; ~20% ya recibido).

EVOLUCIÓN PIB REAL (%), 2020r/27e .

Fuente: Datos INE.

Las incertidumbres geopolíticas y geoestratégicas siguen elevadas. En el plano doméstico, la fragmentación política dificulta la aprobación de medidas. Entre otros aspectos, sigue pendiente la presentación y aprobación de los PGE 2026, cuya ausencia volvería a prorrogar los de 2023.

En el plano internacional, la guerra de Ucrania sigue abierta y falta por conocer el impacto definitivo de los aranceles de EE.UU. a medio plazo, que puede ser más elevado en algunos de nuestros socios comerciales.

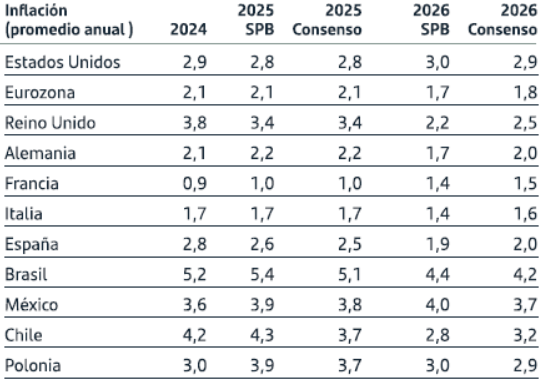

La inflación media anual para 2025, +2,7% a/a, se ha visto revisada al alza (+0,1pp en media +0,3pp a dic-25); tras el repunte en los últimos tres meses de la Tasa General (+3% a/a nov.) y Subyacente (+2,6% a/a). Para 2026 proyectamos IPC medio +2,3% a/a (+0,3pp) y +2,4% a/a (+0,1pp) para 2027.

Esperamos un efecto base positivo a comienzos de 2026 (normalización de impuestos a comienzos de 2025). En términos de inflación subyacente (medio) estimamos +2,3% a/a 2025 (+2,5% a/a a dic25); +2,3% a/a 2026 (+0,1pp) y +2,1% a/a 2027.

El mercado laboral se mantiene estable con un crecimiento de Ocupados a tiempo completo (+3,3% a/a en el 3T 2025 vs +3,4% a/a al 2T en Contabilidad Nacional), mientras en términos de Horas Trabajadas (+2,5% a/a en el 3T 2025 desde +1,6% en 2T). Esto implica una Productividad por puesto de trabajo equivalente a tiempo completo -0,5% a/a y unos Costes Laborales Unitarios +4,0% a/a.

La Tasa de Paro se deterioró ligeramente a 10,45% (-0,17pp) en el 3T 2025. Ante el aumento de Parados en el trimestre hasta 2,61M (+2,4% t/t; -5,1% a/a). El incremento se centró en Servicios. Ajustamos la Tasa para dic-25 al 10,1% (-0,1pp) y 10,0% para 2026 (-0,1pp) y 10,0% (-0,2pp) dic-27. Aun así, la Tasa de Paro sigue por encima de la media de la UEM (6,4% en el 3T, cerca de mínimo histórico) y de nuestro mínimo (7,93% en junio 2017).

El incremento de la Deuda Pública hasta 1,71Bn€ sept-25 (+4,5% a/a; 103,2%/PIB), sigue suponiendo una vulnerabilidad ante un incremento de costes de financiación o futuros shocks externos. No obstante, la Deuda Pública/PIB seguirá reduciéndose (100,6% en 2025 y 99,7% en 2026); y la mejora en la expectativa de crecimiento nos lleva a un recorte de previsiones de Déficit Público: -2,8% en 2025 (-0,1pp) y -2,7% en 2026 (- 0,2pp). El crecimiento y la inflación han favorecido el aumento de los ingresos tributarios (+7,7% a/a y +7,3% a/a en 2024 y 1S2025); y las cotizaciones sociales crecieron +6,7% a/a y +6% a/a en estos mismos períodos vs crecimiento nominal del PIB del 6,4% a/a en 2024 y +5,4% del 1S2025.

En el ranking del Índice de Competitividad Fiscal Internacional de la Tax Foundation (1), España se encuentra en el puesto 34 en 2025 de 38 (27 en 2020, aunque la metodología se revisa cada año). A lo largo de septiembre S&P, Moody’s y Fitch, mejoraron el rating de España (hasta A+; A3 y A respectivamente) con perspectiva estable, apoyadas en la fortaleza del crecimiento. Aunque, Fitch señaló “los esfuerzos proactivos de consolidación fiscal han sido limitados” y S&P aludía a “la falta de una reducción más decidida del déficit”.

Finalmente, revisamos al alza las estimaciones de Precios de Vivienda +13% en 2025e (vs +8% ant.) y +7% 2026e (vs +4% ant.). Soportados por la escasez de oferta y la fuerte subida de precios de los alquileres (+10% a/a nov-25). Las mayores subidas serán grandes ciudades, costa mediterránea e islas, por concentración de población y demanda extranjera.

RESUMEN DE ESTIMACIONES 2020r/2027

Y ESCENARIOS OPTIMISTA Y PESIMISTA 25e/27e .

Fuente: INE y BdE

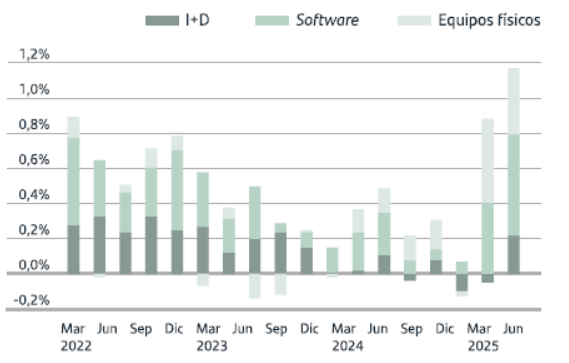

ESTADOS UNIDOS. La economía estadounidense mantiene un crecimiento superior al de otras economías avanzadas, aunque persisten ciertos desequilibrios. El ciclo se modera, pero continúa cerca de su potencial gracias a la fortaleza del empleo y el dinamismo de la inversión empresarial.

La inversión asociada a la inteligencia artificial compensa el impacto de los aranceles y de normas migratorias más estrictas, sosteniendo la actividad y la productividad.

El auge en centros de datos, software y automatización impulsa la expansión, concentrada en grandes tecnológicas, mientras los sectores tradicionales avanzan con mayor lentitud.

En el plano monetario, la política de la Reserva Federal se vuelve menos restrictiva. Se prevé que los tipos de interés se sitúen entre el 3,25% y el 3,5% en 2026, aliviando la financiación de hogares y empresas. Junto con el estímulo fiscal, esta relajación brinda apoyo temporal, aunque mantiene el déficit cerca del 6%–7% del PIB, elevado para esta fase del ciclo. La menor presión inflacionaria favorece las condiciones financieras y sostiene el apetito por los activos de riesgo.

En materia fiscal, el One Big Beautiful Bill Act (OBBBA) amplía los recortes e incentivos para manufactura, energía e infraestructura digital. Estas medidas refuerzan la inversión, aunque amplían la desigualdad. La economía adopta una forma más “K”*: el consumo y la inversión se concentran en grandes corporaciones y hogares de mayores ingresos, mientras los sectores de rentas medias muestran un crecimiento más contenido.

Aunque el riesgo de recesión sigue siendo bajo, las bases del crecimiento son desiguales. La expansión depende del gasto de los hogares más ricos y de la inversión tecnológica, mientras los beneficios de productividad por la IA y la política monetaria más laxa permitirían sostener la actividad durante 2026. En conjunto, EE. UU. mantiene un ciclo aún sólido, impulsado por la innovación, la fortaleza del empleo y la confianza del consumidor.

CONTRIBUCIÓN DE LA INVERSION RELACIONADA CON LA IA AL PIB DE EEUU

Fuente: Bloomberg

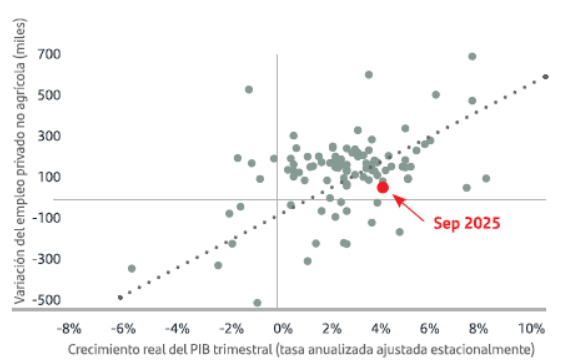

CRECIMIENTO DEL PIB Y VARIACION DEL EMPLEO (2020-2025)

Fuente: Bloomberg

EUROZONA. La Eurozona entra en 2026 sobre bases más firmes tras años de estancamiento. El crecimiento se estabiliza cerca del 1%, sostenido por una inflación moderada, menores tipos y un nuevo impulso fiscal. Aunque el avance sigue siendo modesto, la región evita la recesión y muestra señales de mejora apoyadas en la demanda interna y la confianza empresarial. Alemania lidera el giro fiscal con un plan plurianual de 500.000 millones de euros para infraestructura, defensa y transición energética, equivalente al 0,3% del PIB mundial. Coincide con una política monetaria del BCE cercana a la neutralidad, con la tasa de depósito en el 2%. Condiciones financieras favorables y gasto inversor ayudan a compensar el enfriamiento industrial. España y Portugal se benefician del turismo y de la inversión de la UE, mientras Francia afronta un margen fiscal limitado y un crecimiento más débil.

La política monetaria sigue actuando como ancla de estabilidad. Con la inflación próxima al 2%, el BCE mantendría los tipos estables durante gran parte de 2026, vigilando el crecimiento salarial. Los menores costes de financiación alivian la presión soberana y sostienen el crédito. La recuperación, sin embargo, sigue siendo frágil: la industria enfrenta un comercio débil, costes elevados y los retos de la transición energética. Italia mantiene su brecha de productividad, aunque por primera vez en años las políticas, tipos neutrales, expansión fiscal moderada e inflación contenida, se alinean.

En conjunto, la Eurozona avanza hacia una recuperación más equilibrada, con inflación controlada, política fiscal activa y condiciones financieras favorables. La combinación de políticas más coordinadas y un entorno de confianza creciente consolidarían la estabilidad económica de la región en 2026.

GASTO MILITAR COMO % DEL PIB.

CUMPLIR EL OBJETIVO DE LA OTAN SUPONE UN CAMBIO DE PARADIGMA .

Fuente: SIPRI

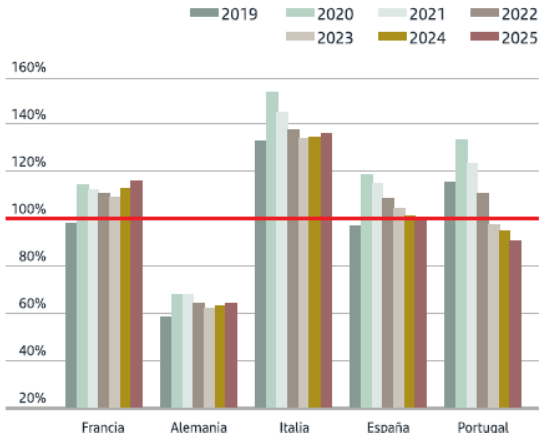

DEUDA COMO % DEL PIB.

UN PANORAMA FISCAL A 2 VELOCIDADES .

Fuente: Bloomberg

REINO UNIDO. El Reino Unido entra en 2026 entre la recuperación y la contención. La moderación de la inflación y los recortes graduales de tipos alivian la presión sobre los hogares y las empresas, aunque la fragilidad fiscal y la debilidad de la inversión limitan el ritmo de mejora. El crecimiento previsto ronda el 1%, sostenido por una inflación más baja, la fortaleza del sector servicios y una política monetaria más flexible. Sin embargo, la expansión sigue siendo desigual: los hogares de ingresos medios y altos impulsan el consumo, mientras las pequeñas empresas y los sectores más dependientes del crédito continúan rezagados. El entorno monetario se normaliza lentamente. El Banco de Inglaterra reduciría los tipos hasta situarlos ligeramente por debajo del 4% en 2026, confiando en que la desinflación avance, aunque de forma incompleta.

La inflación general ronda el 3,3%, con tendencia hacia el 2% a finales de 2026 si los precios energéticos se estabilizan. Los salarios reales vuelven a terreno positivo y el desempleo, cercano al 4,8%, apunta a un aterrizaje suave. Aun así, la productividad y la confianza empresarial siguen contenidas, lo que limita la inversión a medio plazo. La posición fiscal sigue siendo el principal punto débil. El déficit supera el 5% del PIB y el coste de la deuda pública alcanza niveles comparables al de los años noventa, reduciendo el margen de maniobra del gobierno de Downing Street. La presión del gasto en bienestar y envejecimiento de la población mantiene el desequilibrio estructural. Los ingresos reales mejoran, pero la inversión empresarial continúa débil, y el mercado inmobiliario se mantiene frágil. La política fiscal se centrará en contener el gasto y recuperar credibilidad, apoyándose en el alivio de los tipos para sostener el ciclo.

En conjunto, la recuperación británica es aún frágil. La inflación converge al objetivo del Banco de Inglaterra y el mercado laboral resiste, aunque la productividad y la deuda elevada seguirían condicionando el crecimiento. La estabilidad macroeconómica dependerá de una gestión fiscal prudente y de una mejora gradual de la inversión privada. El Reino Unido mantendrá un crecimiento modesto, sostenido por la política monetaria más flexible y la fortaleza del sector servicios, pero su avance seguiría siendo más lento que el de otras economías avanzadas.

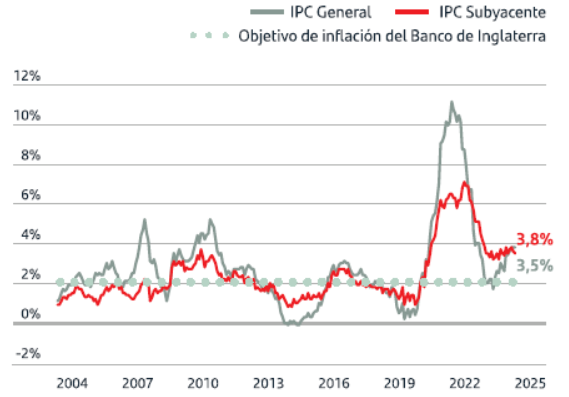

LA INFLACION GENERAL SE ACERCA AL OBJETIVO.

LA SUBYACENTE SE QUEDA REZAGADA .

Fuente: Bloomberg

CHINA. El crecimiento de la economía china superaría el 4% en 2026, tras dos años de desaceleración, apoyado por una relajación de políticas y una mejora de las condiciones externas.

El país avanza hacia un modelo más moderado en crecimiento, pero sostenible, impulsado por la tecnología, el estímulo fiscal y una política monetaria más prudente. Tras un bienio 2024- 2025 afectado por la debilidad inmobiliaria y las fricciones comerciales, el PIB habría crecido cerca del 4,8% en 2025 y se moderaría hasta el 4-4,5% en 2026. Esta dinámica refleja aún exportaciones resilientes, estímulos selectivos y una menor incertidumbre arancelaria. Las políticas fiscal y monetaria permanecen coordinadas. El Banco Popular de China mantiene una postura acomodaticia, reduciendo tipos y facilitando liquidez para sostener la demanda. Los esfuerzos fiscales se concentran en infraestructura, consumo y reestructuración de deuda local, compensando la debilidad del sector inmobiliario y la baja confianza del consumidor. Las presiones desinflacionarias persisten, con variaciones de los precios al consumidor próximas a cero y márgenes reducidos en sectores con exceso de capacidad, como energía renovable y materiales de construcción.

El sector externo se mantiene firme. Las exportaciones hacia mercados emergentes y socios de la Belt and Road Initiative* crecen, compensando la menor demanda de Estados Unidos. Las industrias de alta tecnología y energía verde (vehículos eléctricos, baterías y paneles solares) lideran el crecimiento y consolidan el giro hacia una manufactura avanzada. El sector inmobiliario sigue teniendo una evolución negativa, con inversión en caída de doble dígito y escasa confianza doméstica.

En conjunto, China entra en 2026 en una fase de estabilización prudente: un crecimiento moderado sostenido por políticas de apoyo, resiliencia externa y una transición estructural hacia la innovación y el consumo. Esta evolución consolida una expansión más equilibrada, basada en productividad y dinamismo interno, reduciendo gradualmente las vulnerabilidades del ciclo

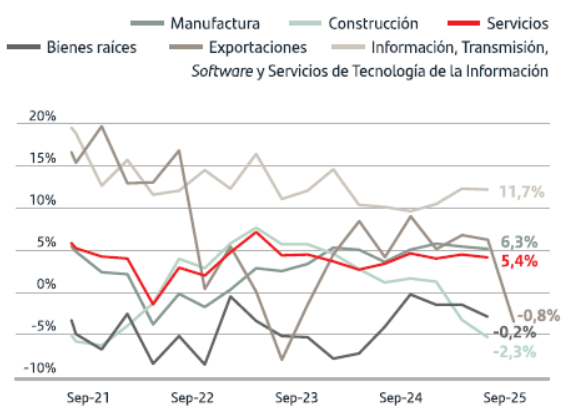

CRECIMIENTO POR SECTORES

Fuente: Bloomberg

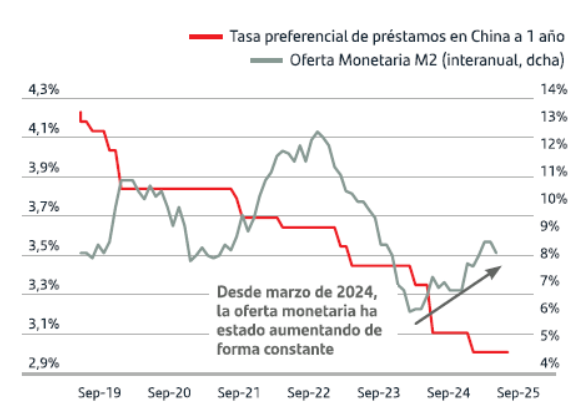

POLITICA MONETARIA EN FASE EXPANSIVA

Fuente: Bloomberg

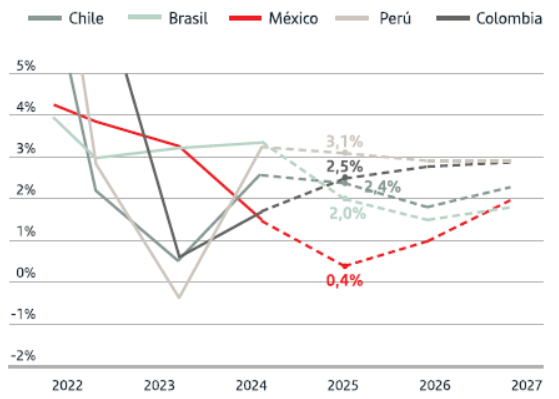

LATINOAMERICA. Las economías latinoamericanas entran en 2026 con crecimiento moderado, inflación en descenso y ciclos monetarios dispares. Pese a las diferencias, los fundamentos macroeconómicos se mantienen firmes, respaldados por políticas creíbles, mercados laborales sólidos y cuentas externas más equilibradas.

Tras dos años de expansión débil, la región recupera estabilidad. Se prevé un crecimiento del PIB cercano al 2,5% en 2026, con una composición más uniforme entre países. Brasil seguiría siendo el principal motor, mientras México, tras un 2025 más débil, se beneficiaría de la recuperación de la demanda estadounidense y de menores tipos de interés. Chile y Perú aprovecharían la relajación monetaria y el repunte del sector minero y energético, mientras Colombia mostraría una mejora gradual.

La desinflación avanza de forma generalizada. La inflación se sitúa dentro o cerca de los objetivos en Chile, México y Perú, aunque sigue siendo más elevada en Brasil y Argentina. La divergencia de políticas continuaría: Brasil mantendría tasas altas por más tiempo, mientras Chile y Perú seguirían recortando. México actuará con cautela, en línea con la Reserva Federal.

En conjunto, las expectativas de inflación permanecen ancladas y las cuentas externas muestran fortaleza, apoyadas por inversión extranjera y precios estables de materias primas.

La política fiscal mejora de forma desigual. La disciplina y las reformas tributarias en Brasil contrastan con los márgenes más ajustados de México y Colombia, mientras Argentina avanza en su ajuste con el FMI, logrando un superávit primario y menor inflación. La resiliencia regional se apoya en saldos fiscales más sólidos y en la fortaleza de las exportaciones. Los menores tipos de interés y la mejora de los fundamentos impulsarían gradualmente el crecimiento, aunque las reformas estructurales seguirán siendo clave para sostener el dinamismo y la competitividad. En conjunto, Latinoamérica avanza hacia una recuperación más equilibrada y sostenible, apoyada en políticas creíbles, estabilidad macro y resiliencia externa.

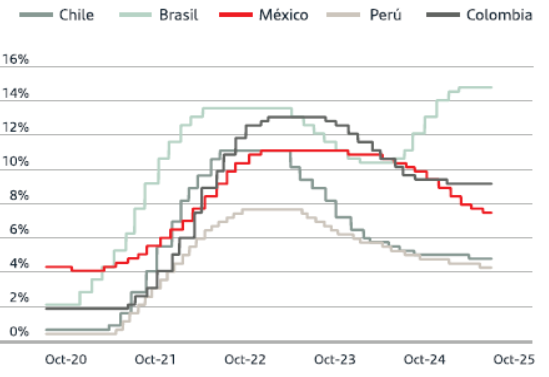

TIPOS OFICIALES DE LOS BANCOS CENTRALES

Fuente: Bloomberg

CRECIMIENTO ANUAL DEL PIB

Fuente: Bloomberg

ANEXO TABLAS

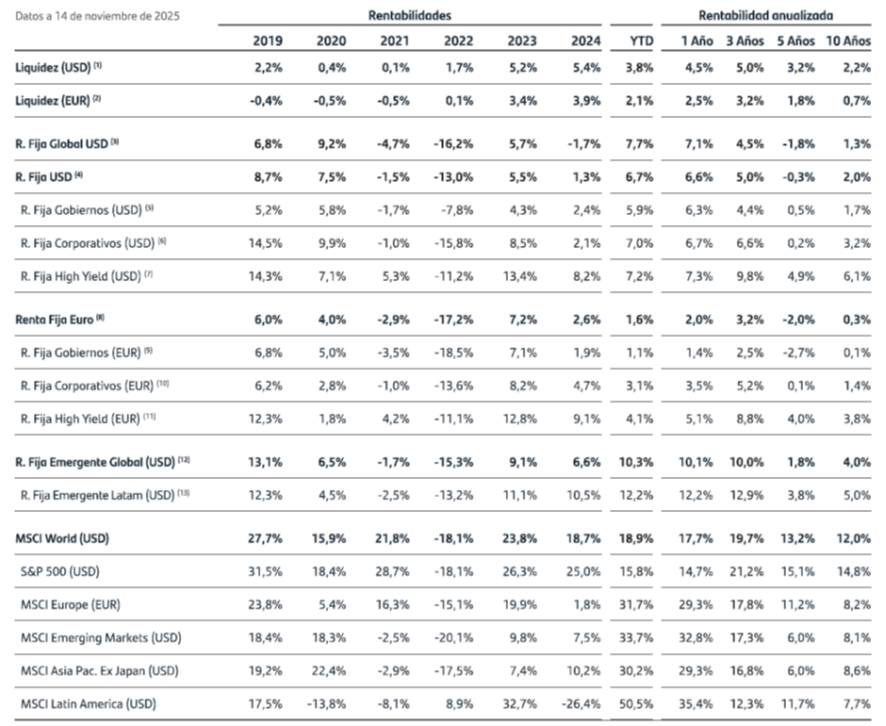

RENTABILIDAD DE LOS PRINCIPALES ACTIVOS EN LOS ÚLTIMOS 10 AÑOS

Fuente: Bloomberg

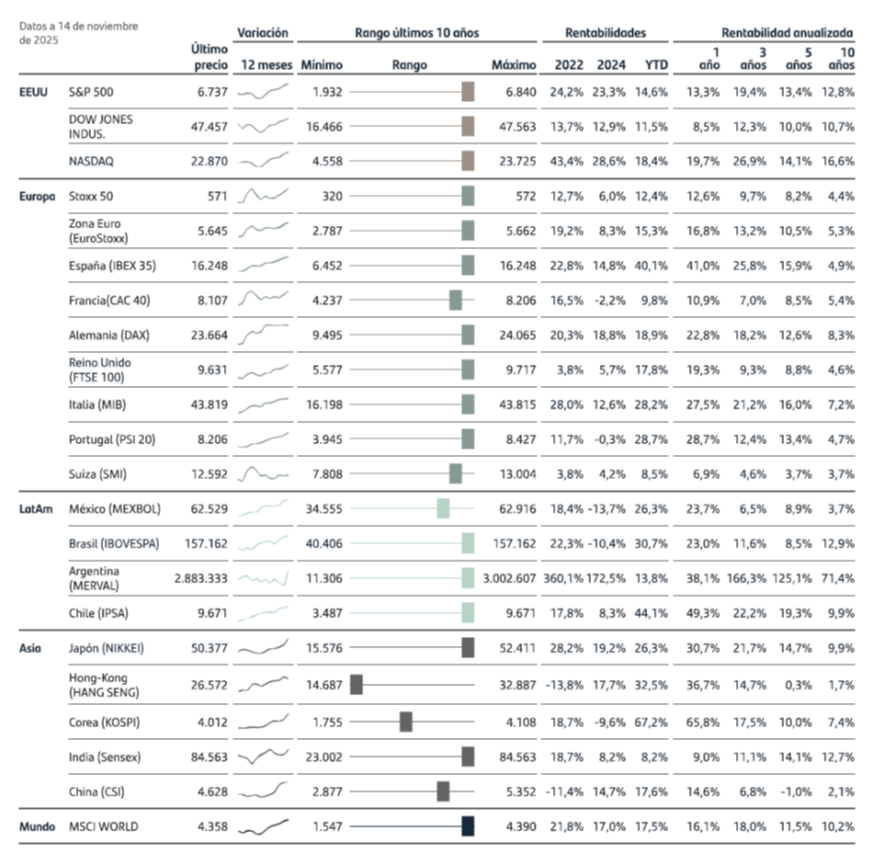

RENTA VARIABLE

Fuente: Bloomberg

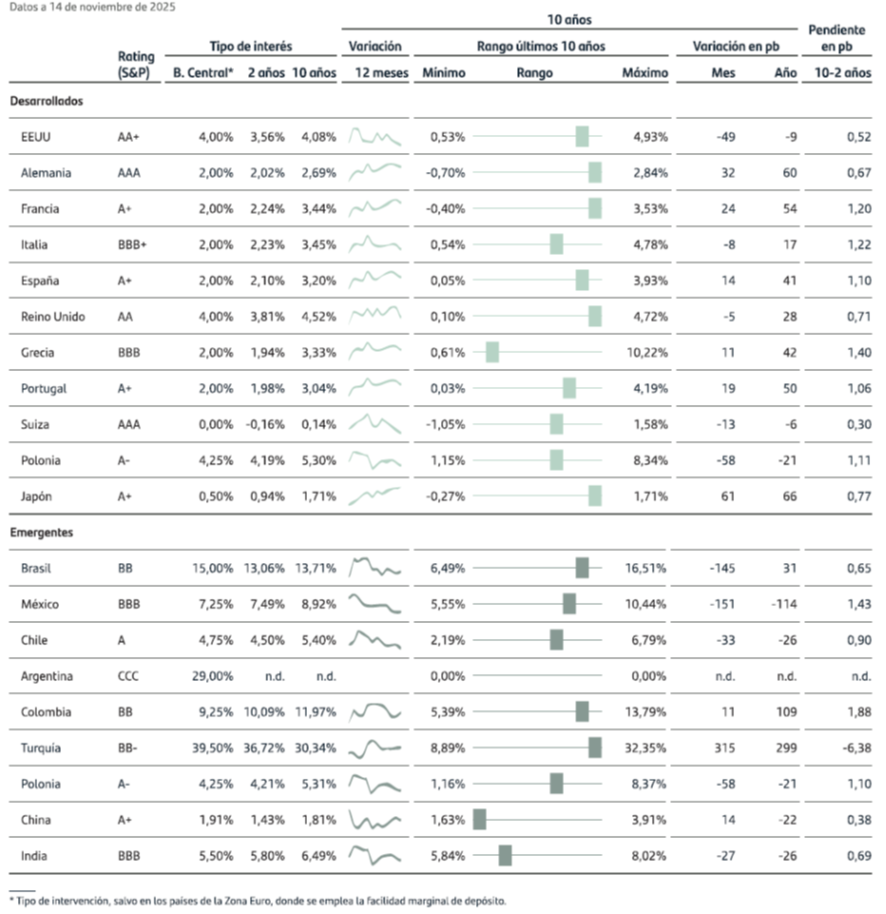

BONOS SOBERANOS

*Tipo de intervención, salvo en los países de la Zona Euro, donde se emplea la facilidad marginal de depósito.

Fuente: Bloomberg.

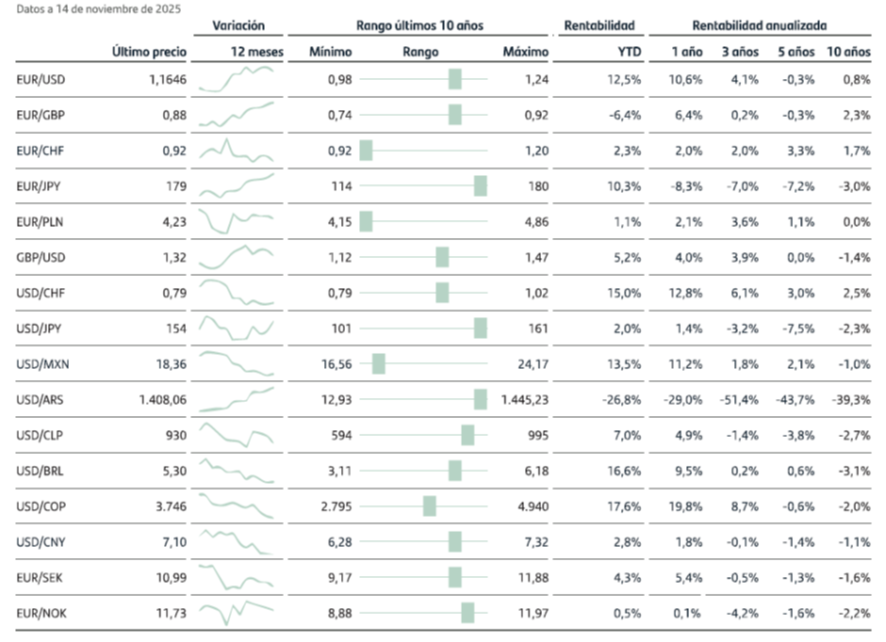

DIVISAS

Fuente: Bloomberg

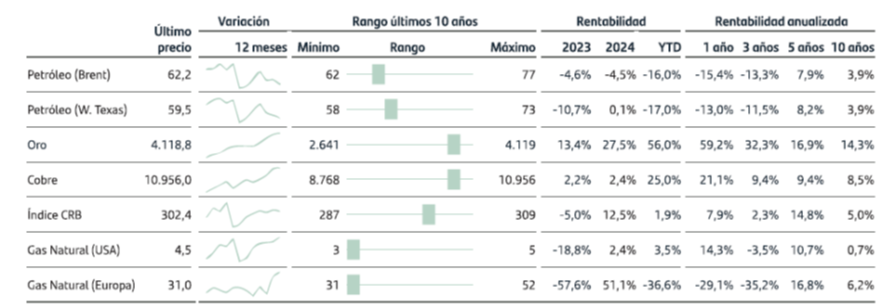

MATERIAS PRIMAS

Fuente: Bloomberg

Jorge Gómez

Endor Inversiones, S.L.

C/ Diego de León, 16 - 28006 Madrid

Tlf.: 34 660 538 334

www.endorinversiones.es