|

Boletín semanal nº 223

PERSPECTIVAS SEMANALES:

De dónde venimos…

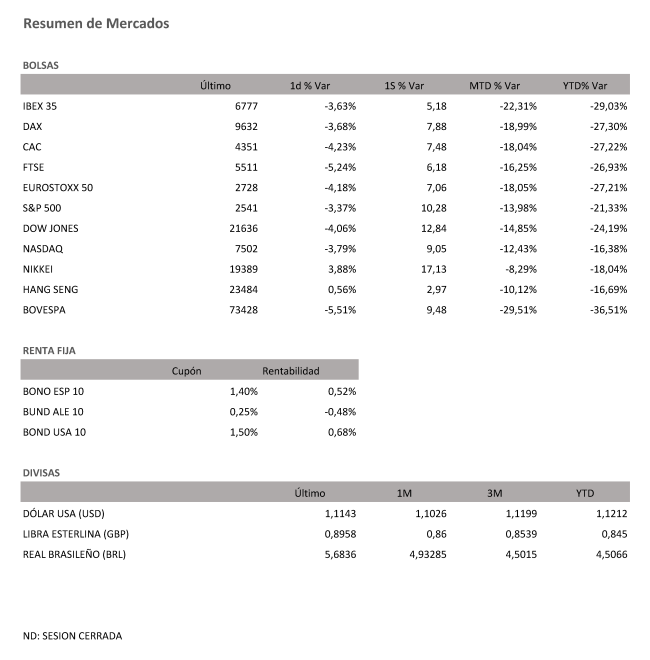

La Bolsa española corrigió el viernes tras tres sesiones al alza, en línea con el resto de índices europeos y Wall Street, el principal motor de las subidas en la semana al contar con los mayores estímulos aprobados hasta la fecha. Aunque el mercado español está lejos de recuperar la estabilidad, en las últimas fechas ha trasladado síntomas más alentadores sobre su posible recuperación. El viernes se dejó un 3,63% hasta los 6.777,90 puntos, pero ha puesto fin a una racha de cinco semanas consecutivas de descensos. Esta semana el selectivo español ha sumado un 5,2%.

La escalada del euro (hasta un +4% en la semana frente al dólar) y la falta de acuerdo en la UE para consensuar medidas conjuntas para hacer frente al coronavirus han pesado en la renta variable europea en la última sesión semanal

El resto de Bolsas europeas también ha despedido la semana con una sesión teñida de rojo. El impulso de los estímulos billonarios aprobados a uno y otro lado del Atlántico han servido para atenuar las alertas procedentes del vertiginoso ritmo de propagación del coronavirus y del parón económico que han provocado las medidas aplicadas para su contención. En Europa, en cambio, la falta de acuerdo en la UE para consensuar medidas debilita las expectativas de nuevos estímulos. A diferencia de Wall Street, la renta variable europea ha tenido que lidiar además con un notable repunte de sus divisas, debido a la mayor caída semanal que registra el dólar desde 2009. Con la libra disparada hasta un 7% en la semana, la Bolsa de Londres ha destacado en las caídas con un descenso del 5,25% y una subida semanal del 6,18%. El Dax alemán ha dicho adiós a los 10.000 puntos tras ceder un 3,68%, aunque en la semana se anotó un 7,88%. El Cac francés se ha dejado un 4,23% y en la semana subió un 7,48%.

El terremoto económico y empresarial provocado por el coronavirus continúa alterando por completo los objetivos fijados por las compañías cotizadas. Empresas como EssilorLuxxtica (-6,5%), propietario de marcas como Ray-Ban, y el fabricante de componentes para la automoción Faurecia (-6,1%) han retirado sus previsiones de negocio para 2020 ante los estragos provocados por la crisis. En la Bolsa de París las miradas se centran además en las empresas participadas por el Estado francés. El Gobierno ha instado a estas compañías a suspender el reparto de dividendos. Entre los valores afectados figuran Air France (-6,1%), EDF (-7,5%) y Renault (-7,4%), entre otros.

El rally que ha sumado Wall Street en las últimas jornadas se ha producido en paralelo a una brusca corrección del dólar. Justo después de firmar su mayor subida semanal desde 2008, enfila ahora su peor semana desde 2009. Las ingentes cantidades de dólares que pondrán en el mercado tanto la Reserva Federal como la Casa Blanca, el hecho de que EEUU sea ya el país con más contagiados por coronavirus del mundo y el récord en las cifras de paro han pasado factura a la cotización de la divisa estadounidense. El euro se acerca ya a los 1,11 dólares, y la libra supera los 1,24 dólares.

Más dificultades tiene el precio del petróleo para alejarse de sus recientes mínimos. La caída récord de la demanda por el parón provocado por el coronavirus unido al aumento de producción de países como Rusia y Arabia Saudí augura un comprometedor aumento de los excedentes de crudo. La AIE advierte de un abrupto descenso en la demanda del 20%. El barril de Brent cae hasta los 24 dólares, a un paso de sus mínimos, y el barril tipo West Texas, de referencia en EEUU, baja hasta los 21 dólares.

Los billonarios planes de ayuda y los nuevos programas de compra de deuda por parte de los bancos centrales han relanzado el apetito inversor por la renta fija. El interés del bono español aumenta su caída hasta el 0,50%, mientras que la rentabilidad del bund alemán se acerca al -0,50%. La prima de riesgo ronda los 100 puntos básicos.

A dónde vamos…

Semana del 30 de Marzo – 03 de Abril de 2020.

Poco cambia para la semana que viene, el coronavirus seguirá dominando los titulares para bien o para mal.

El dato de empleo y el ISM americano serán las estrellas en el capítulo macro y después de dos intensas semanas no esperamos noticias de calado por parte de los bancos centrales.

La propagación del coronavirus parece estar disminuyendo en importantes países asiáticos, y podríamos estar potencialmente cerca de alcanzar su punto máximo en Europa. Pero aún se está extendiendo rápidamente en los EE. UU. Los programas de ayuda que ya han sido iniciados por muchos países y bancos centrales son inmensos y deberían contribuir a mitigar las consecuencias de la crisis. Sin embargo, mientras la propagación del virus no esté bajo control y se desconozca cuanto tiempo va a durar la paralización de la actividad, es muy difícil valorar las consecuencias de esta crisis. Una recesión severa ya parece inevitable y, aunque se espera una rápida recuperación económica, cuando finalicen las medidas de contención, es probable que las tasas de crecimiento sigan siendo moderadas. Los mercados por tanto van a seguir sufriendo de volatilidad.

Lunes 30 de Marzo

En Alemania se publicará su dato de IPC armonizado.

En Reino Unido se publicará su dato de Concesión de hipotecas.

En España se presentarán sus datos de IPC armonizado, y de ventas minoristas.

En Estados Unidos se publicará su Índice de Ventas de viviendas pendientes.

En China se publica su dato de PMI manufacturero.

En Japón se hará público su Tasa de Desempleo y su Previsión de producción Industrial.

En la Zona Euro se publicará su índice de Confianza empresarial y del consumidor.

Martes 31 de Marzo

En Alemania se hará público su índice de precios de importación y su Tasa de desempleo.

En Japón se presentarán datos de Inicios de construcción de viviendas y su Encuesta Tankan de Industria.

En Francia se divulgará su dato de gasto del consumidor.

La zona Euro publica su tasa de IPC.

En China se publicará su dato de PMI manufacturero de Caixin.

En Estados Unidos se publicará su Índice Redbook de ventas minoristas y su índice de Confianza del Consumidor de The Conference Board.

Miércoles 01 de Abril

En Alemania se publicará datos de Ventas minoristas.

En España, Francia, Italia, Alemania y Zona Euro se publicará su PMI manufacturero.

En la zona Euro, se hará público su Tasa de desempleo.

En Japón se hará público su Índice de Compra de bonos extranjeros y sus datos de inversión extranjera en acciones japonesas.

Estados Unidos publica sus datos de solicitudes de hipotecas y sus Inventarios de Petróleo.

Jueves 02 de Abril

España presentará su Tasa de Variación de desempleo.

En Estados Unidos se publicará sus datos de Balanza Comercial, sus pedidos de Fábrica y sus peticiones semanales de subsidio por desempleo.

China hará público su PMI de servicios de Caixin.

Viernes 03 de Abril

En Francia se hará público su Balance Presupuestario.

En España se publicará su Producción Industrial.

En Alemania, se presentará su Índice PMI de servicios.

En la Zona Euro se divulgarán sus datos de PMI de servicios y de ventas minoristas.

Para despedir la semana en Estados Unidos, publicará sus promedios de horas de trabajo semanales, su Tasa de desempleo y su dato de ISM del sector no manufacturero.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|