|

Boletín semanal nº 242

PERSPECTIVAS SEMANALES:

De dónde venimos…

Después de un mes de descanso en nuestros informes semanales, volvemos analizando una semana bursátil que se ha despedido con una sesión frenética. El desplome del jueves del 5% en el Nasdaq, el mayor desde los derrumbes de marzo, ya sería motivo suficiente para poner en alerta a todos los inversores, más aún si, como sucedió el viernes, estaba programada la publicación de un dato macro clave sobre la recuperación como el informe oficial de empleo de Estados Unidos correspondiente a agosto. La tasa de paro bajó en agosto al 8,4% frente al 9,8% que esperaban los analistas y el 10,2% de julio.

Pero todas las referencias del exterior quedaron relegadas a un segundo plano en la Bolsa española ante la magnitud del terremoto financiero que se avecina. Los incesantes llamamientos a la consolidación del sector bancario en España toman forma, y CaixaBank y Bankia negocian su fusión. La operación, que se articularía mediante un canje de acciones, daría lugar, con creces, a la mayor entidad bancaria en el mercado español. La fusión implicaría igualmente al Gobierno, accionista de control de Bankia.

Precisamente en la jornada del jueves, antes de que trascendieran las primeras informaciones sobre esta posible fusión, los bancos reaccionaron en Bolsa hasta convertirse, junto a los valores turísticos, en el sector más alcista del Ibex. Bankia y CaixaBank se colaron entre los cinco mejores valores del Ibex. Este movimiento alcista formaba parte de una tendencia más amplia, como quedó patente horas después en el Nasdaq, en la que los inversores alentaron la corrección de los valores más revalorizados y tomaron posiciones en los más castigados.

Los bancos han encontrado con los primeros movimientos de fusión el revulsivo que necesitaban para alejarse de sus mínimos en Bolsa. El jueves los analistas de Bank of America destacaron el 'momentum' favorable para la inversión en bancos europeos, y recordaban que el sector cotiza en mínimos históricos tanto respecto a su valor en libros como respecto al conjunto de la renta variable europea.

Al cierre de la sesión del viernes, Bankia se ha disparado un 32,88%, a la espera de conocer más detalles sobre un posible canje accionarial, mientras que CaixaBank, la entidad que tendría la mayor parte del control de la entidad resultante, ha repuntado un 12,37%. La dimensión de la integración que estudian las dos entidades extiende sus efectos hacia el resto del sector, al abrir la puerta a futuras operaciones de consolidación. Este viernes también, Sabadell en el Ibex ha subido un 13,81%, Unicaja, un 13,24%, y Liberbank, un 13,54%. Más moderadas han sido las ganancias en Bankinter (+5,32%), después de descartar esta misma semana su participación en fusiones. De los grandes, BBVA ha sumado un 5,23% y Santander, un 3,40%.

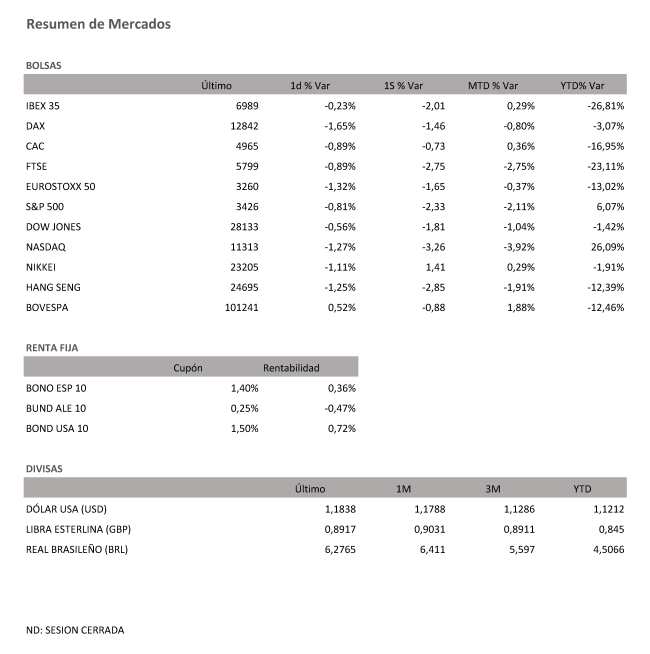

El rally de los bancos, que llevaron por la mañana del viernes al Ibex hasta máximos de 7.133 puntos, ha evitado que las caídas del selectivo fueran mayores tras el nuevo desplome del Nasdaq en la sesión vespertina americana. El índice tecnológico estadounidense ha llegado a caer más de un 4%. Como ocurriera en la sesión anterior, el Ibex se desinfló en la recta final de la sesión y cerró por debajo de los 7.000 puntos tras ceder un 0,23%. En el conjunto de la semana, el selectivo español se ha dejado un 2%.

El resto de Bolsas europeas ha acusado también como el Ibex las referencias bajistas de Wall Street. En la semana, el Dax alemán se ha dejado un -1,46%; el Cac francés, un -0.73%; y el Ftse británico, un -2.75%.

También los bancos europeos han subido animados por el resurgir de los movimientos de fusión a raíz de las negociaciones entre CaixaBank y Bankia. Entidades habituales en quinielas de posibles opa, como Commerzbank (+9%), Société Générale (+5,6%) o el italiano BPM (+3,8%), han destacado en las subidas de la última sesión semanal.

Las empresas petroleras vigilan con especial atención los últimos movimientos en el precio del crudo. La tregua de semanas anteriores en la cotización del petróleo ha dado paso a caídas, coincidiendo también con la reacción del dólar. El barril de Brent cae a los 42 dólares, y el West Texas, de referencia en EEUU, pierde los 40 dólares.

La magnitud de los últimos ajustes de carteras realizados por los inversores, en especial en EEUU, estrecha la vigilancia sobre el mercado de divisas. El dólar consolida su rebote después de los datos mejores de lo esperado de empleo en EEUU. El euro repite así en 1,18 dólares, lejos de los 1,20 que tocó al inicio de la semana en sus máximos de cerca de dos años y medio. La libra baja a los 1,32 dólares.

Las compras reaparecen en la deuda pública, y el interés del bono español a diez años se acerca al umbral del 0,30% frente al 0,40% que alcanzó al inicio de la semana. La prima de riesgo, pese a todo, repite en el entorno de los 80 puntos básicos habituales en las últimas jornadas.

A dónde vamos…

Semana del 07 de Septiembre – 11 de Septiembre de 2020.

En esta próxima semana, estaremos especialmente atentos a la evolución de la guerra comercial entre USA y China y la evolución de las economías mundiales en su proceso de “recuperación”.

Lunes 07 de Septiembre

China publica datos de reservas de moneda extranjera (USD).

La zona Euro, se publica el dato de confianza del Inversor-Sentix.

Alemania divulga su Producción Industrial.

Reino Unido presenta su Indice Halifax de precios de vivienda.

Japón presentará su Balance por cuenta corriente y su dato de PIB.

Estados Unidos disfrutará de día festivo al celebrar el Día del Trabajo.

En Brasil también será festivo ya que celebra su Independencia

Martes 08 de Septiembre

Alemania divulgará su Balanza comercial.

Francia publica sus datos de importaciones y exportaciones.

China publicará su dato de IPC.

En la zona euro se publicará sus Datos de PIB y su evolución del empleo.

En Estados Unidos se publicará su Índice de Optimismo económico.

China y Japón publican su índice PMI.

Miércoles 09 de Septiembre

Alemania subastará deuda a 10 años.

Japón publicará sus datos de pedidos de herramienta de maquinaria, la compra de bonos extranjeros y la inversión extranjera en acciones japonesas.

Estados Unidos publica su Índice Redbook de ventas minoristas, sus inventarios de crudo y sus datos de solicitudes de hipotecas.

Jueves 10 de Septiembre

China publicará sus datos de Masa Monetaria y de Nuevos préstamos.

Francia divulgará su dato de Producción Industrial.

La zona Euro hará público su última decisión sobre tipos de interés, la facilidad marginal de crédito y la facilidad de depósito.

Reino Unido divulgará su estimación de PIB.

En Estados Unidos se publicará sus peticiones semanales de subsidio por desempleo y sus reservas de gas, así como su último dato de IPP.

Japón publicará sus Índice BSI de confianza de grandes empresas manufactureras.

Viernes 11 de Septiembre

Reino Unido presentará múltiples datos: Producción Industrial, PIB, Balanza Comercial e Índice de servicios.

China publicará sus informes de Inversión extranjera directa.

Reino Unido publicará sus expectativas de inflación.

Alemania hará público su dato de IPC.

En la zona Euro se producirá reunión del Eurogrupo.

En Estados Unidos, se cerrará la semana con sus datos de IPC, su dato de ingresos reales de los trabajadores, y su Balance Presupuestario Federal (de Agosto).

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|