|

Boletín semanal nº 201

PERSPECTIVAS SEMANALES:

De dónde venimos…

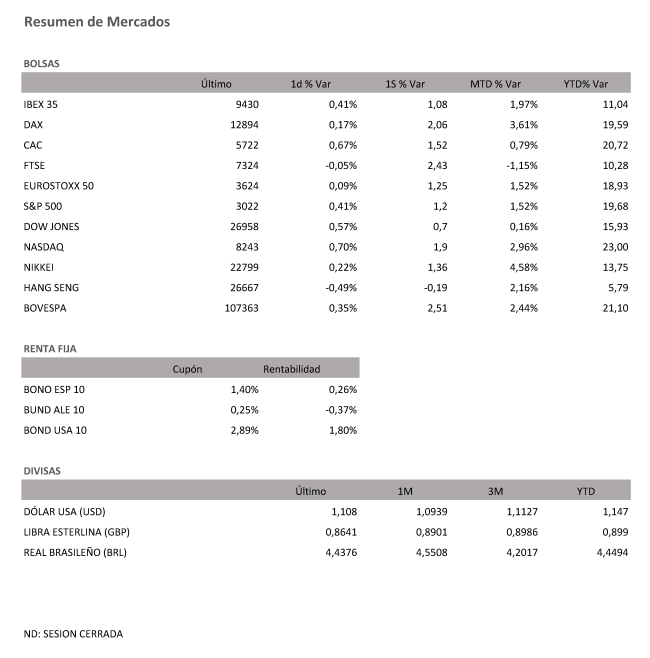

Las Bolsas europeas han cerrado con tímidos avances la semana anterior, con los inversores atentos a una prórroga del Brexit y al adelanto electoral en Reino Unido. El Ibex cerró el viernes con un alza del 0,41% hasta los 9.430,20 puntos, su nivel más alto en seis meses y con Viscofan disparado tras presentar resultados. El selectivo español ha saldado su tercera semana de subidas con una ganancia del 1,1%.

La Bolsa española rompió el viernes la apatía predominante en las tres anteriores sesiones en la recta final de la sesión. El pasado martes corrigió un 0,24%, el miércoles repuntó un leve 0,05%, y ayer otro escaso 0,07%. El viernes finalmente ha logrado superar los 9.400 puntos tras sumar un 0,41% y cerrar en su nivel más alto de los últimos seis meses. En su tercera semana al alza se ha anotado un avance del 1,1%. En el futuro más inmediato ya planea la reunión que celebrará la Reserva Federal la próxima semana.

La jornada del viernes incluía referencias con suficiente peso como para agitar en mayor medida las carteras. Desde el punto de vista macroeconómico, en la agenda destacaba la publicación del índice IFO de confianza empresarial en Alemania. Después de la inquietud que generó el jueves la contracción mayor de lo esperado en la actividad manufacturera de la eurozona, el índice IFO se ha quedado sin cambio en octubre, en 94,6 puntos. Los analistas esperaban un leve descenso, hasta los 94,5 puntos. Al otro lado del Atlántico, el índice del consumidor de la Universidad de Michigan marcó 96,5 frente a 96 que esperaban por los expertos.

Desde un punto de vista más político, las incógnitas sobre el Brexit han vuelto a planear en los mercados. La incertidumbre se ha agravado si cabe con los planes de Boris Johnson de convocar elecciones anticipadas para el próximo 12 de diciembre. A la incertidumbre política propia de las elecciones se sumaría la derivada del futuro del Brexit en función del resultado de los comicios. Los analistas de DWS consideran ahora que el 'no Brexit' es cada vez más probable.

Las Bolsas europeas han cerrado la semana con avances moderados mientras los inversores asimilan la incertidumbre adicional sobre el Brexit que generaría una convocatoria anticipada de elecciones en Reino Unido. El EuroStoxx50 ha tocado máximos anuales, por encima de los 3.600 puntos, y el Dax alemán ha hecho lo propio al filo de los 12.900 puntos, en medio de la oleada de resultados que vuelven a afrontar los inversores de la renta variable europea.

En el mercado de deuda, el interés del bono español a diez años aguarda mayores novedades en el entorno del 0,25%. La reunión del jueves del Banco Central Europeo, como se esperaba, apenas tuvo incidencia en el mercado de renta fija, que espera ya el inminente arranque del nuevo programa de compra de deuda del BCE, La prima de riesgo se mantiene cerca de los 60 puntos básicos, a falta de dos semanas para las elecciones generales del 10 de noviembre.

En cuanto a las divisas, el euro ha perdido el nivel de los 1,11 dólares habitual en las últimas sesiones, mientras que la libra, que comenzó la semana por encima de los 1,30 dólares, se cambia por 1,28 dólares.

La semana depara un balance más favorable para el precio del petróleo. La inesperada caída de los inventarios de crudo en EEUU aceleró las subidas, y el barril de Brent consolida ahora los 61 dólares. El barril tipo West Texas, de referencia en EEUU, cotiza a 56 dólares.

A dónde vamos…

Semana del 28 de Octubre – 01 de Noviembre de 2019.

La última semana de octubre estará protagonizada en España por las cifras del IPC de octubre y el PIB del tercer trimestre en el apartado macroeconómico, mientras que en el ámbito empresarial se producirá una auténtica avalancha de resultados trimestrales, con especial protagonismo de compañías como Iberdrola, Banco Santander, BBVA, CaixaBank, Bankia, Naturgy o Aena, entre muchas otras.

Fuera de nuestras fronteras en EEUU se conocerán el PIB del tercer trimestre y las cifras de empleo de octubre, mientras la Reserva Federal celebrará una nueva reunión de política monetaria.

Para lo que habrá que esperar, parece, es para el Brexit. Pese a que la fecha fijada inicialmente era el 31 de octubre, todo apunta a que ese día no se consumará finalmente la salida de Reino Unido de la Unión.

Lunes 28 de Octubre

En España el Banco de España publicará los datos de billetes y monedas y de depósitos de septiembre.

Fuera de nuestras fronteras se conocerán datos de préstamos a sociedades no financieras de septiembre de la eurozona.

Mientras, al otro lado del Atlántico, en EEUU se publicará la actividad nacional de la Fed de Chicago de septiembre, la balanza comercial del mismo mes y el índice manufacturero de la Fed de Dallas de octubre.

Martes 29 de Octubre

El Instituto Nacional de Estadística (INE) publicará la estadística de hipotecas de agosto y los índices de comercio al por menor de septiembre.

Fuera de nuestras fronteras, los inversores deberán estar atentos a las cuentas de los hogares del segundo trimestre de la eurozona.

En Alemania se conocerán los precios de importación de septiembre y en Francia la confianza del consumidor de octubre.

En Italia los inversores conocerán el índice de precios de producción de septiembre y en Reino Unido el crédito al consumidor y la concesión de hipotecas de septiembre.

Al otro lado del Atlántico, en EEUU el índice de viviendas pendientes de venta de septiembre compartirá protagonismo con los precios de viviendas S&P/Case Shiller de agosto.

Otras referencias en la mayor economía del mundo serán la confianza del consumidor de octubre de la Conference Board y los ingresos del sector servicios de la Fed de Dallas, también de octubre.

Miércoles 30 de Octubre

En el apartado macroeconómico, las principales referencias del día serán el PIB del tercer trimestre de EEUU y los anuncios de política monetaria de la Reserva Federal.

En la mayor economía del mundo se conocerá además el informe ADP de empleo del sector privado de octubre.

A este lado del Atlántico, el INE publicará en España en esta jornada el IPC adelantado de octubre, mientras que a escala europea los inversores deberán estar atentos a los datos de confianza y clima empresarial de la eurozona de octubre.

En Alemania se conocerán el IPC de octubre y la tasa de desempleo del mismo mes y en Francia el PIB del tercer trimestre y el gasto del consumidor de septiembre.

En Italia las referencias a seguir serán los datos de confianza del consumidor y empresarial de octubre.

Para entonces, en Australia se habrán conocido las cifras del IPC del tercer trimestre.

De regreso en España, el presidente del Círculo de Empresarios, John de Zulueta, junto con el presidente del Comité de Economía y Unión Europea, Juan María Nin, presentarán un documento de propuestas de reformas y medidas socioeconómicas para la próxima legislatura.

Jueves 31 de Octubre

Las miradas en España se dirigirán en el apartado macroeconómico al PIB del tercer trimestre que publicará el INE, que también sacará a la luz cifras de la coyuntura turística hotelera de septiembre. Además, el Banco de España sacará a la luz el avance de la balanza de pagos de agosto.

A escala europea, Eurostat dará a conocer la tasa de desempleo de septiembre de la eurozona, así como los datos adelantados del PIB del tercer trimestre y del IPC de octubre.

En Italia también se conocerán el PIB del tercer trimestre y el IPC de octubre, que compartirán protagonismo con el desempleo de septiembre.

En Alemania se publicarán las ventas minoristas de octubre.

Al otro lado del Atlántico, en EEUU el informe Challenger de despidos de octubre protagonizarán la sesión junto a los ingresos y gastos personales de septiembre y los costes laborales del tercer trimestre.

Otras referencias en la mayor economía del mundo serán el PMI de Chicago de octubre y los gastos de consumo personal de la Fed de Dallas de septiembre.

Para entonces, en Japón se habrán conocido las decisiones de política monetaria del Banco de Japón y los datos de confianza de los hogares de octubre y de inicios de construcción de viviendas de septiembre, así como la producción industrial de septiembre.

En China se publicará el PMI manufacturero de octubre.

Viernes 01 de Noviembre

Los inversores deberán tener en cuenta que a pesar del día festivo la bolsa abrirá con normalidad.

No obstante, apenas habrá referencias macroeconómicas, por lo que la atención de los inversores se dirigirá a EEUU, donde se publicarán las cifras de empleo de octubre y el PMI manufacturero y el ISM manufacturero de octubre, así como el gasto en construcción de septiembre.

En Suiza se conocerán las ventas minoristas de septiembre y el IPC de octubre, así como el PMI manufacturero de octubre.

También en China y Japón se conocerán los datos del PMI manufacturero de octubre, que en este último país estarán acompañados de la tasa de desempleo de septiembre.

En España Banco Santander pagará un dividendo de 0,10 euros por acción.

A tener en cuenta además que oficialmente Christine Lagarde accede este día a la presidencia del Banco Central Europeo (BCE).

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|