| ¿Tiene problemas para ver este correo electrónico? Ver en su explorador PERSPECTIVAS DE MERCADOS 2022 PREVIO Este informe ha sido elaborado por ENDOR INVERSIONES, a través de su colaboración con BBVA Banca Privada, a partir de diferentes fuentes y en ningún caso constituye una recomendación de compra. Dicho análisis debe observarse como nuestra particular visión de los mercados y su posición actual. SITUACION ECONÓMICA Como resumen inicial en la elaboración de este informe de perspectivas anual, podemos decir que las claves de 2022 son: inflación, tipos de interés, niveles de las bolsas, virus y geoestrategia.-

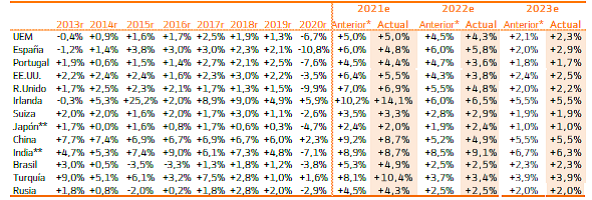

Todos sabemos, que las tres adicciones más perjudiciales, refiriéndonos a los mercados financieros, son los estímulos monetarios (programas de compra de activos) y los tipos de interés ultrarreducidos de manera persistente. Cuando el empleo de ambas herramientas de política monetaria se extiende en el tiempo, como es el caso, corre el riesgo de convertirse en una adicción. Afortunadamente, el proceso de “desintoxicación” está en marcha desde noviembre 2021, cuando la Fed comenzó con su “tapering” o reducción progresiva de su programa de compra de bonos en - 15.000M$/mes, hasta unos 105.000M$/mes, ritmo de reducción que doblará hasta -30.000M$/mes a partir de enero 2022 con el objetivo de llegar a cero entre marzo y abril. Casi simultáneamente, en su reunión del 16 de diciembre de 2021, el BoE subió +15 p.b. su tipo director, hasta 0,25%, en un movimiento semi-sorpresa con el mismo objetivo de fondo: ir liberando poco a poco al mercado de la asistencia artificial. Es decir, terminar con esa dependencia, casi adicción. En esa misma línea, el BCE parece haber aceptado, tras su reunión de diciembre, ir reduciendo su asistencia vía compras de activos, aunque cualquier alteración en tipos parece prematura (¿2023?). Incluso el BoJ inesperadamente hizo, también en diciembre, un guiño al mercado con un movimiento suave: reducirá sus compras de bonos corporativos. Y otros bancos centrales de menor influencia ya han comenzado a aplicar medidas similares, subiendo directamente tipos la mayoría de ellos: Noruega, Nueva Zelanda, Corea del Sur y Méjico. Nuestra conclusión rápida es que todos (los bancos centrales) aciertan al hacer lo que hacen y la mejor prueba de ellos es que las bolsas acogen casi rebotes esta actitud algo más decidida con respecto a la inflación, mientras que los bonos se resienten menos de lo que hubiera sido razonable. Creemos que este cambio de actitud, más decidida y proactiva por parte de los bancos centrales, tomando algunos riesgos, tendrá un coste francamente asumible considerando que recoge el impacto de un reenfoque más duro de lo esperado en lo que a política monetaria (tipos y estímulos) se refiere, nada menos. Si las bolsas aguantan el cambio de actitud de los bancos centrales sin desestabilizarse, entonces deberíamos ganar tranquilidad y confianza de cara a 2022. El proceso, por tanto, ya está en marcha. Proceso que se extenderá a lo largo de este nuevo año. Evolucionamos hacia un mercado menos intervenido, aunque a un ritmo extremadamente lento y susceptible de detenerse ante cualquier impacto indeseado. Pero, por el momento, la primera reacción del mercado es mejor de lo esperado. Con subidas de las bolsas los días en que se anunciaron estos cambios (coincidiendo curiosamente todos la tercera semana de diciembre) e impacto muy suave en bonos, cuyas ampliaciones de TIR han tendido a revertirse en días posteriores, aunque ciertamente a causa, en gran medida, a eventos nuevos: la sorprendente bajada de tipos en China, el inesperado bloqueo del denominado “Plan Biden” de estímulos fiscales (1,75Bn$) en el Senado y a las nuevas medidas de contención del virus en Europa ante la extensión de la variante Ómicron. El reenfoque algo más hawkish/duro de los bancos centrales gusta al mercado porque transmite seguridad sobre la solidez del actual ciclo expansivo: si los bancos centrales se atreven a ir haciendo algo ante una inflación elevada (que estimamos no aflojará de forma apreciable hasta finales de 2022), eso es porque la economía puede aguantarlo al estar bien anclado el impulso expansivo. Como pauta general, las bolsas rebotan para, a continuación, tomar algunos beneficios no agresivamente, mientras que los bonos sufren algo (elevación de TIR), pero menos de lo que deberían. Mucho menos, en realidad. Todo esto es bueno. Y deberían salir especialmente beneficiadas financieras y tecnológicas. Reducir los programas de compras de activos hasta dejarlos a cero no es demasiado arriesgado y probablemente podrá llevarse adelante sin demasiadas fricciones, pero las subidas de tipos son un caso distinto y mucho más las reducciones del tamaño del balance, algo de lo que, por ahora, todavía no ha comenzado a plantearse. Cancelar progresivamente los programas de compras de activos o “tapering” es algo perfectamente realizable sin generar desequilibrios, pero subir tipos de manera extendida en el tiempo (es decir, no solo una primera vez, sino hacerlo reiteradamente) resulta francamente más arriesgado y reducir el tamaño del balance de un banco central (es decir, ir vendiendo los bonos comprados y/o no reinvertir los vencimientos o los cupones) es una misión de alto riesgo. Esto no es ninguna apreciación nuestra, sino una realidad comprobada después de la crisis financiera. Entonces la Fed subió por primera vez tipos en diciembre de 2015 con la intención de continuar inmediatamente con el proceso, pero no pudo volver a mover hasta diciembre de 2016 porque la reacción del mercado se lo impidió (caídas de bolsas y de bonos). E inició una reducción de su balance en 2018 (había alcanzado 4,5Bn$ desde 0,9Bn$... ahora está en unos 8,5Bn$, por cierto), pero provocó tal sell-off de bolsas y bonos que tuvo que dejarlo. No lo pospuso, como sucedió con los tipos de interés, sino que tuvo que abandonar la idea directamente. ¿Qué sucederá ahora teniendo en cuenta esos antecedentes? Los bancos centrales no terminan de reconocer que la inflación no es tan transitoria como decían porque temen verse comprometidos, si lo hacen, a abordar subidas de tipos cuanto antes. La solidez de las economías británica y americana, sobre todo en materia de empleo, hace posible esto sin generar desequilibrios, frustrar el ciclo económico expansivo o provocar una mala reacción de bolsas y bonos. Por eso el BoE ha empezado ya y la Fed se ha comprometido a comenzar con las subidas de tipos en algún momento entre el 2T y el 3T 2022. ¿Y por qué no simultáneamente ambos bancos centrales? Pues probablemente porque sus respectivos programas de compras de activos son diferentes: cerrado y ya ejecutado en el caso del BoE, mientras que abierto y de ejecución continua en el caso de la Fed. El primero introdujo 895.000M GBP en su momento y simplemente ha ido reinvirtiendo vencimientos y cupones, mientras que la Fed sigue aplicando su programa de compras de manera continua en el tiempo. Es decir, el BoE introdujo la liquidez que creía suficiente y lo dejó estar, sin hacer nada más, mientras que la Fed estableció un programa de aplicación constante que, previsiblemente, terminará en marzo. Por eso la Fed debe primero dejar a cero su programa de compras para después subir tipos, a diferencia que el BoE, cuyo primer movimiento correspondía que fuera directamente subir tipos, como efectivamente ha sucedido. En ese contexto de aplicación de estrategias de salida por parte de los bancos centrales, la actitud de Turquía y China son verdaderas “notas de color”. Sus artificiales bajadas de tipos, contrarias a la más básica ortodoxia económica, bajo la excusa de reactivar el crecimiento y el empleo, darán resultados indeseados a medio plazo, probablemente desestabilizando en no mucho tiempo – sobre todo Turquía – algo más que la propia economía. Regresando a lo más cercano, tengamos en cuenta que la recuperación de la economía de la Eurozona es regionalmente asimétrica, según estados miembros, y ni mucho menos se encuentra tan consolidada como la americana o la británica. Por eso el BCE empieza a sentir la presión de ese desacoplamiento: el mercado espera que haga algo ante el repunte de la inflación, pero solo puede arriesgarse a reducir su programa de compra de bonos por emergencia pandémica (PEPP) hasta dejarlo a cero en marzo, algo que tendrá que contrarrestar con un aumento de la dimensión de su programa de compras ordinario (APP). Pero, sobre tipos, ningún compromiso. Solo las conjeturas permiten pensar en 2023 si todo evolucionase perfectamente (economía y mercados). ESTIMACIONES DE PIB ACTUALES Y ANTERIORES

Fuente: Análisis propio y Bankinter

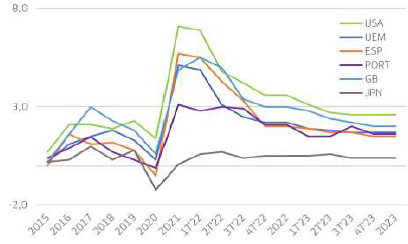

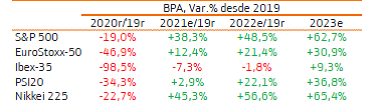

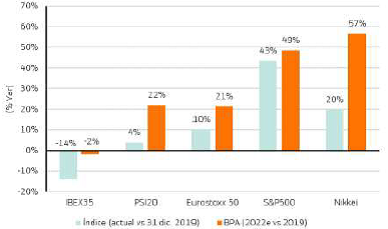

¿Qué consecuencias tendrá este planteamiento, el desacoplamiento europeo en particular? Pues probablemente ninguna negativa. En realidad, el mercado está encantado con la situación, sobre todo desde que en la tercera semana de diciembre los tres bancos centrales referidos y algún otro más, como el BoJ, transmitieron sus planes con una transparencia poco habitual en ellos. Las bolsas lo encajan sin conflicto gracias a que la continua expansión (ya no recuperación, excepto en el caso del Ibex-35) de los beneficios empresariales representa un soporte fiable para las cotizaciones. En 2022 éstas deberían evolucionar en línea con el avance de los resultados empresariales, que estarán en el rango +6%/+8% en términos generales. Y los bonos irán ajustándose poco a poco (precios abajo y TIR arriba), sin traumas, pero consistentemente a lo largo de todo el año. El mercado pedirá cierta concesión (es decir, rentabilidades superiores) a las nuevas emisiones, de manera que ya en 2023 las rentabilidades de mercado de los bonos ofrecerán un modesto atractivo, incluso puestas en relación con unos niveles de inflación que para entonces se habrán reducido hacia el entorno del 3% en Estados Unidos y del 2% en la UEM. Esta perspectiva de conjunto no es mala, sino buena. La inflación empezará a remitir en el segundo semestre de 2022 como podemos ver en el siguiente Gráfico:  Fuente: Oficina de estadísticas de cada país para los datos históricos. Creemos que esa será la pauta general, obviamente, dependiendo de cada economía, aunque es improbable que lo haga antes. Sin embargo, el pico de inflación, en términos globales, se alcanzará hacia abril. Puede que algo después, hacia verano, en la Eurozona. A partir de ese momento la situación - y, sobre todo, las perspectivas - mejorará. A partir de ese momento los bancos centrales recibirán menos presión para actuar y las perspectivas del mercado se ajustarán a ello, probablemente mejorando el tono de bolsas y bonos desde ese momento. Estimamos que el arranque de las bolsas en 2022 será dinámico desde el principio, con subidas vulnerables, pero subidas. Es probable que predomine la percepción, más que en años previos, de que los avances de las bolsas se concentrarán en los primeros meses del año para después pararse transitoriamente… precisamente hasta comprobar que la inflación remite después de haber alcanzado un pico hacia abril (podría ser algo después en Europa Continental). Sin embargo, el ajuste en el mercado de bonos probablemente se extienda durante todo o casi todo 2022, puesto que el mercado tardará más tiempo que asegurarse de que ya tiene completamente descontadas en precios (de los bonos en mercado) las futuras subidas de tipos de interés que en reconocer que el pico de inflación ha pasado, que es lo que permitirá que las bolsas recuperen la autoconfianza que estimamos podrían perder una vez superada la fase de arranque rápido que pensamos tendrá lugar en 2022. Es decir, en síntesis de tiempos estimados, podríamos atrevernos a conjeturar que las bolsas arrancarán 2022 con cierta fuerza desde enero, fuerza que podrían perder hacia febrero después de haber avanzado en el entorno de dígito simple, para volver a avanzar algo más – aunque irregularmente - una vez superado el pico de inflación de abril, que se publicará en mayo. Mientras tanto los bonos seguirán sufriendo su propio proceso de ajuste, el cual podría empezar completarse hacia finales del 3T y/o a lo largo del 4T, de manera que recuperarían atractivo ya en 2023. Es obvio que tal vez resulte demasiado atrevido realizar estimaciones de tiempos en periodos tan cortos, ambicionando a establecer fases distintas a lo largo de 2022, porque las circunstancias frecuentemente cambian inesperadamente, pero la peor estrategia es la que no existe. Es nuestra obligación construir una estrategia de inversión, incluso en tiempos, y posteriormente adaptarla a medida que se desarrollen las circunstancias. Eso aspiramos a ofrecer: una estrategia capaz de adaptase al cambio. Porque 2022 no va a ser un año nada fácil de gestionar debido a las múltiples incertidumbres abiertas, algunas de las cuales se materializarán con seguridad (inflación, tipos, NGEU, etc.) y otra esperemos que nunca (geoestrategia, resurgimiento del virus…). BOLSAS. VALORACIONES Y REFERENCIAS. Este análisis previo, nos lleva directamente a la que probablemente sea la pregunta más importante para 2022: “¿Están “caras” las bolsas como algunos defienden?”. Nuestra respuesta es: No están caras por valoración, pero su potencial es más limitado después de su rally continuado desde que comenzaron a recuperarse agresiva y casi linealmente en abril de 2020. Tengamos en cuenta que el S&P500 ha más que doblado desde entonces (aproximadamente hasta 4.550 puntos desde 2.250). Una de las contadas excepciones negativas sigue siendo el Ibex-35, que aún continúa en niveles inferiores a los pre-pandemia. ¿Qué explica esta asimetría y, sobre todo, qué podemos esperar a partir de ahora?. La asimetría la explican los resultados empresariales, tanto en el caso de los máximos históricos (Wall St.), como del desacoplamiento negativo de la bolsa española: como se muestra claramente en esta Tabla:  Fuente: Consenso Bloomberg.

En dicha tabla, se ofrece, como a cierre de 2021 el S&P500 habrá ofrecido un BPA un 38,3% superior al prepandemia (2019), mientras que en el caso del Ibex-35 éste continuará siendo todavía inferior. EVOLUCION RELATIVA DEL BPA DE LAS PRINCIPALES BOLSAS DESDE 2007 .

Fuente: Consenso Bloomberg.

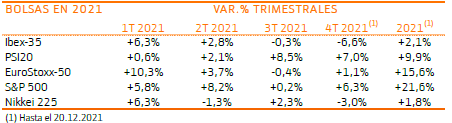

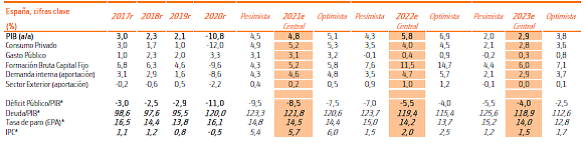

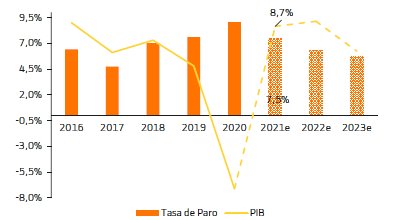

El todavía elevado peso de las financieras (que realizaron fuertes ajustes en 2020) en este índice, así como el retraso en la recuperación de las cifras en los sectores relacionados con el turismo y la movilidad, explica casi toda esta esta diferencia en beneficios. Aunque no toda. También influyen – y mucho - unas perspectivas de crecimiento de la economía española altamente dependientes de la recepción efectiva y correcta utilización de los fondos europeos NGEU2, condicionados a una serie de reformas aún pendientes, así como la dudosa oportunidad de la elevación de la presión fiscal precisamente ahora, cuando la recuperación post-crisis es más vulnerable, con la creación de 5 nuevos impuestos y la elevación de los tipos aplicables a otros varios. La Productividad, que es la variable clave que determina en el largo plazo la riqueza o empobrecimiento relativo de cualquier economía, es la primera y más inmediata víctima de este tipo de medidas. Todo esto necesariamente continuará reflejándose en la diferente evolución del Ibex-35 con respecto a la mayoría del resto de índices, lo que en realidad no difiere en absoluto de lo sucedido en los recientes trimestres, como puede apreciarse aquí:  POLÍTICA MONETARIA Y TIPOS DE INTERÉS Remarcamos nuevamente, que tanto las bolsas como el ciclo económico se encuentran en un punto de consolidación, no de inflexión. De continuidad, no de agotamiento. Esto es lo más importante que queremos transmitir en esta Estrategia de Inversión. La inflación no remitirá hasta finales de 2022, los bancos centrales se limitarán a realizar “ajustes finos” en sus tipos directores (en absoluto cambios bruscos), los máximos históricos de la bolsa americana están justificados pero en adelante los avances serán equivalentes a los de los beneficios empresariales (rango +6%/+8% en 2022), el perjuicio económico ocasionado por el virus disminuirá progresivamente hasta ser muy reducido en verano y la geoestrategia probablemente proporcionará algún susto en algún momento... pero ninguna estrategia de inversión puede quedar condicionada a aquello que es absolutamente imprevisible. Cuando suceda, si sucede, reaccionaremos. Desde verano de 2020, todo o casi todo lo que podía salir bien ha salido bien y lo más razonable es que continúe siendo así en 2022, sin olvidar que tenemos por delante un ajuste en el precio de los bonos. CUADRO PREVISIONES CURVA DE TIPOS  VISION SOBRE ZONAS GEOGRÁFICAS: ESPAÑA. El ritmo de recuperación del 3T 2021 fue más moderado de lo inicialmente esperado, lastrado especialmente por la escalada de los precios de la energía y los cuellos de botella en las cadenas de suministro. La Demanda Interna sufrió la desaceleración en el Consumo Privado (+1,1% a/a, -0,45% t/t), aunque sigue siendo el motor de la recuperación. En conjunto, el PIB mantiene la tendencia de recuperación trimestral, tras la revisión a la baja de la cifra preliminar del 2T 2021 (al +1,06% t/t vs +2,8% inicialmente anunciado), el 3T 2021 aumentó un +2,01% t/t. Revisamos a la baja nuestras proyecciones del PIB para 2021 (al +4,8%; - 1,2pp) y en menor medida para 2022e (+5,8%; -0,2pp). Esto se debe al comportamiento inferior al esperado de los últimos trimestres, junto a la persistencia de las tensiones en precios, especialmente los energéticos que podrían mantenerse elevados durante el inicio de 2022 (lo que afecta al Consumo y el aumento del coste de la Importaciones energéticas). Además, la aparición de una nueva variante del Covid-19 (Ómicron), ha generado nuevas restricciones en algunos países europeos retardando la recuperación del Turismo. En cambio, revisamos al alza el crecimiento esperado para 2023e (al +2,9% +0,9pp) favorecido por el efecto en la Inversión de los fondos europeos, la recuperación del empleo y un Sector Exterior normalizado. La recuperación de los niveles previos a la pandemia se dilata en el tiempo, hasta 2023e. EVOLUCIÓN PIB POR COMPONENTES

Fuente: Datos INE.

De cara al 2022 el motor de la Demanda Interna rota hacia la Inversión (ante el mayor impacto esperado de los fondos europeos), desde el Consumo Privado. El Sector Exterior vuelve a contribuir positivamente en 2021 +0,2pp (-2,2pp del 2020) y se acelera en 2022e +1,0pp, gracias a la recuperación del Turismo internacional. Nuestras proyecciones se basan en:

Entre los principales hitos del 4T 2021 están la Reforma de Pensiones (ya aprobada por el Consejo de Ministros) y la Reforma Laboral que debería ser aprobada por el Consejo de Ministros antes de final de año. Para el primer semestre del 2022 destacaríamos las reformas vinculadas a la Fiscalidad (de hecho, se espera que las propuestas del Comité de Expertos para la reforma del sistema tributario se presenten a finales de febrero 2022) y de nuevo sobre otros aspectos de Pensiones. Nuestras estimaciones contemplan, por tanto, un impacto en crecimiento algo inferior en 2021e +0,6pp del PIB (vs +0,7pp anterior, unos 7.200M€ de impacto en el ejercicio), pero algo superior en años posteriores, +1,6pp en 2022e (vs +1,4pp ant., unos 20.230M€) que sigue siendo el año que concentra el mayor impacto, y +1,1pp en 2023e (vs +1,0pp ant., unos 14.700M€).

La inflación podría mantenerse tensionada hasta inicio de 2022. La escalada de los precios se intensificó a partir de agosto (+0,8%m/m, +1,8% m/m y +0,3% m/m en sept, oct y noviembre respectivamente) elevando la tasa interanual hasta el +5,5% a/a en noviembre (desde +3,3% a/a en agosto). En el indicador subyacente más estable, que excluye productos energéticos y alimentos no elaborados, ha comenzado a mostrar cierta traslación en últimos meses. El impacto está siendo más prolongado de lo inicialmente esperado, ante (1) la subida, mayor de la esperada, de los precios de la energía/electricidad; y (2) los problemas en las cadenas de suministro; que se han sumado al efecto más previsible de la recuperación de la demanda, especialmente en algunos servicios. Consideramos que la evolución debe moderarse especialmente a partir del 2T 2022 ante la moderación de las tensiones por el lado de la oferta y el final del invierno, así como la reducción de los efectos base (derivados de la escasez de demanda durante el ejercicio anterior). El mercado laboral ha continuado mejorando, a pesar de un crecimiento del PIB a un ritmo inferior al esperado. La Tasa de Paro al cierre del 3T 2021 se situó en 14,57%, que incorporando los empleados en ERTE se habría situado en 15,6% (con 231,7mil empleados en ERTE al cierre del trimestre, que ha mejorado hasta 125mil al cierre de noviembre o 0,5% de la población activa al cierre del trimestre). La buena evolución vs un comportamiento más moderado del esperado en el PIB podría explicarse en parte por la recuperación de las actividades de Servicios, con el proceso de reapertura tras el final del estado de alarma, el 9 de mayo de 2021. El número de Ocupados se sitúa en 20,03M de personas en el 3T 2021 (+4,45% a/a), que supera el nivel de cierre de 2019 (en 19,97M). El empleo público ha mantenido el crecimiento durante la pandemia (+4,4% a/a al 3T); mientras que el empleo privado creció +4,46% a/a al 3T, volviendo a tasas de variación interanuales positivas en el 2T 2021 tras cuatro trimestres de descensos. La Productividad al cierre del 3T 2021 bajaba un -0,6% a/a en número de horas efectivamente trabajadas, con un incremento de los Costes Laborales Unitarios del 3% a/a. Hemos revisado nuestras proyecciones de Tasa de Paro a niveles de 14,5% a finales de 2021e (vs 15,9% ant. y 15,1% en media anual); 14,2% para 2022e (vs 14,6% ant.) y 14,0% en 2023e (vs 14,4% ant.). Esto supondría aproximarse a los niveles pre-pandemia en 2023, si bien, todavía alejado de los mínimos alcanzados por la economía española en 2007 (7,9%). Hemos revisado ligeramente a la baja nuestras estimaciones de déficit público para 2021 al -8,5% (vs -9% anterior) y mantenemos nuestras proyecciones de -5,5% para 2022e y -4,0% para 2023e (hasta el año 2022 se mantiene la flexibilidad de los criterios de la UE). Hasta sept-2021, el déficit agregado de las Administraciones Públicas (ex Ad. Local) era del -4,23% del PIB (-51.198M€), lo que supone una mejora del 2,69% respecto al mismo período del año anterior. Esta mejora se debe en parte al crecimiento de los ingresos +16,3% a/a (+17,7% a/a en impuestos), mientras que los gastos consolidados asociados al Covid-19 eran de unos -22.293M€ (-30% a/a vs este período del 2020). Tras estas revisiones (mejora de déficit, pero moderación del PIB), nuestra proyección de Deuda Pública/PIB para 2021e se mantiene en torno al 121,7% 2021e (vs 121,2% est. ant); para 2022e proyectamos 119,3% 2022e (vs 118,9% ant.) y una ligera mejora en 2023e al 118,8% (vs 119,5% ant.). Esto supone que se mantiene una tendencia de mejora desde el pico de 125,2% del 1T 2021, si bien, estos niveles siguen sin mostrar una corrección significativa, ya que siguen superando al final de nuestro período de proyección el 95,5% de Deuda Pública/PIB de 2019. Por tanto, seguimos considerando que estas ratios suponen una vulnerabilidad ante futuros cambios en las condiciones de financiación (incrementos de costes o menores compras del BCE) o una menor capacidad de reacción ante situaciones futuras. Los niveles previos a la pandemia eran del 98% promedio 2018-19 (y del 42,4% promedio 2008-2009). Mantenemos nuestras previsiones de Precios de Vivienda en +4% para 2021e. Continuarán soportados en 2022 y 2023, con revalorizaciones próximas a la inflación +2% y +1% respectivamente. Principales soportes:

La actividad inmobiliaria también mejora con fuerza y ya alcanza niveles previos al virus (500.000 transacciones), apoyadas en una fuerte demanda nacional. Deberían estabilizarse en 2022, cambiando el mix hacia una mayor demanda extranjera. La composición debería ser de una 100k viviendas nuevas y 400k de segunda mano.

RESUMEN DE ESTIMACIONES 2017/2023

Fuente: INE y BdE

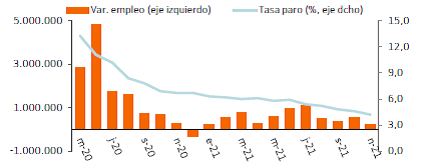

ESTADOS UNIDOS. Los cuellos de botella en las cadenas de suministro (semiconductores, containers, …) junto con rebrotes de nuevas variantes del Covid-19 (Ómicron, Delta,..) y el repunte de la inflación (+6,8% en noviembre) lleva a una desaceleración del ritmo de crecimiento en la última parte del año. Los últimos registros de indicadores adelantados e intermedios (Confianza Consumidor, PMI ISM,…) muestran esta ralentización. Como resultado, las estimaciones de crecimiento para el 2021 se revisan a la baja. En nuestro caso, esperamos ahora un PIB de +5,5% vs +6,4% anterior. Las farmacéuticas confían que con una tercera dosis de las vacunas, las nuevas variantes quedarían neutralizadas. Una vez controlada su expansión y suavizados los cuellos de botella, la economía seguirá creciendo a buen ritmo en 2022 (+3,8% est). El exceso de ahorro de las familias, -aumentado durante la pandemia y estimado en 2,6 billlones de dólares (superando el 10% del PIB)- los avances en empleo, la necesidad de reponer inventarios, la inversión en capital postpuesta por las empresas que se centraron en gestionar la crisis y nuevos estímulos fiscales impulsarán la demanda agregada. En esta línea, el Congreso aprueba un Plan de Infraestructuras de 1,2 billones de dólares para los próximos 5 años para modernizar la red de carreteras, ferrocarriles, suministro de agua... Queda pendiente de aprobación el paquete de 1,75 billones para reforzar la red de seguridad social y luchar contra el cambio climático. Los fondos para ejecutar ese macro-proyecto contemplan una subida de los impuestos, lo que puede complicar su aprobación. El mercado laboral progresa adecuadamente hacia el máximo empleo. El dato de creación de empleo de noviembre fue algo por debajo de estimaciones (210.000 vs 469.000 de media en los 3 meses previos), pero el resto de indicadores muestran robustez. La Tasa de Participación avanza (61,8% vs 61,3% ant.) y la Tasa de Desempleo mejora hasta 4,2% (vs 4,6% ant.). El Paro de Larga Duración se sitúa por debajo de 2M por primera vez desde el comienzo de la pandemia y los despidos caen al nivel más bajo de los últimos treinta años. Las perspectivas a futuro siguen siendo positivas. El ratio de disponibilidad de empleo (11,0mn) sobre desempleados (6,9mn) se encuentra en el nivel histórico más alto. Los salarios suben a un buen ritmo (+4,3% a/a), lo que evidencia la dificultad de encontrar personal cualificado. La Encuesta de la Asociación Nacional de Empresas Independientes muestra que los salarios y la intención de subirlos se encuentran en el nivel más alto desde que existen registros. Esperamos que la tasa de paro sigua reduciéndose en los próximos meses llegando a 3,6% en 2022 y a 3,5% en 2023.

CREACIÓN DE EMPLEO Y TASA DE PARO

Fuente: US Department of Labor

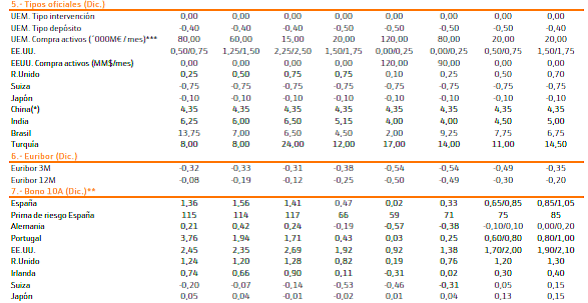

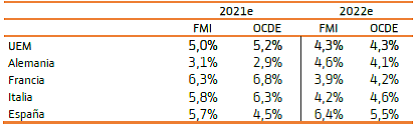

Por el lado de la Inflación, el repunte supera en intensidad y duración las expectativas del mercado y de la Fed. Los problemas de las cadenas de suministro han dificultado que los productores satisfagan la fuerte demanda, especialmente de bienes. Los aumentos de los precios de laenergía y los alquileres también están impulsando la inflación al alza, que se acerca al 7% (+6,8% en noviembre), la tasa más alta desde 1982. Es difícil predecir la persistencia y los efectos de las restricciones de la oferta, pero parece que los factores que empujan la inflación al alza se mantendrán hasta bien entrado 2022. Además, los salarios aumentan a un ritmo rápido y la expansión del Ómicron podría dar lugar a nuevos confinamientos y más presión sobre la inflación. Powell reconoce que el término “transitorio” no se ajusta al proceso de inflación que está experimentando la economía americana. Nuestras estimaciones apuntan a un IPC del 7% en 2021, desacelerando hasta +3,5% en 2022 y +2,6% en 2023. Las expectativas de inflación a medio plazo, tanto de las encuestas a consumidores como de las descontadas por el mercado, se encuentran por encima del objetivo de la Fed, aunque se han reducido un poco en las últimas semanas, desde que el banco central apuntó a la posibilidad de adelantar la retirada de estímulos para luchar contra la inflación. El breakeven de inflación a 2 años se sitúa en +3,1%, a 5 años en +2,70% y a +2,4% en 10 años. En este contexto, la Fed ha decido acelerar el proceso de reducción de compra de activos (tapering) hasta 30.000M$ desde 15.000M$ anterior Con ello terminaría el proceso en marzo/abril adelantándolo desde junio/julio. Los beneficios de acelerar el tapering exceden los riesgos. La posibilidad de un taper tantrum es baja, ya que los mercados han descontado ya subidas de tipos para el año que viene sin que ello haya resultado en un desajuste desordenado en los precios de los activos. El fin del tapering es condición necesaria, aunque no suficiente, para subir tipos. Acelerar el tapering proporciona flexibilidad y crea opcionalidad a la Fed para combatir las presiones inflacionistas. En cuanto a la evolución de los tipos, esperamos al menos dos subidas de tipos en 2022, lo que supone situar el tipo director en 0,75%/1,00%. Para 2023 esperamos otras 3 subidas hasta 1,50%/ 1,75%. Podríamos ver subidas adicionales si las presiones inflacionistas no terminan de suavizarse, el mercado laboral sigue mejorando y los mercados aguantan bien el endurecimiento de las condiciones financieras. En este contexto, la TIR del T-Note repuntará gradualmente: rango 1,70%/2,0% para finales de 2022 y 1,90%/2,10% para 2023. En cuanto al dólar anticipamos un mantenimiento de la reciente tendencia apreciatoria. La Fed se adelanta a otros bancos centrales en el comienzo de la normalización de su política monetaria. La reducción de las compras de activos significa un menor volumen de dólares en circulación, lo que incrementa el valor de la moneda. Además, la rentabilidad real del dólar mejorará de cara a 2022 con tipos de interés nominales más altos y dejando atrás los registros más altos de inflación en 2021. Estimamos un rango EURUSD de 1,09 /1,14 para finales de 2022 y 1,11/1,16 para 2022. En nuestra opinión, el riesgo de que se encuentre fuera de este rango sería hacia un dólar más apreciado. EUROZONA. El año 2021 termina con un nivel relativamente elevado de vacunaciones en la gran mayoría de los países de la UEM (en torno al 70% de la población con la pauta completa), si bien la evolución es dispar entre los diferentes miembros de la Eurozona, con los países más avanzados en niveles cercanos al 90% (como en el caso de España) y los más retrasados apenas superando el 50%. A partir del 2T21 la Eurozona logró volver al crecimiento, tras cinco trimestres seguidos de recortes gracias al levantamiento de restricciones, aumento de la movilidad geográfica, y la liberación de demanda embalsada. Sin embargo, la aparición de la nueva variante Ómicron a finales del mes de noviembre supone una nueva fuente de incertidumbre. En cualquier caso, esperamos que la Eurozona termine el 2021 con un crecimiento del +5,0% (lo que supone recuperar niveles previos a la pandemia a principios del año próximo) y para el 2022 debería hacerlo en torno al +4,3%. Además, las perspectivas de futuro en algunos indicadores como los PMIs europeos, pese a moderarse ligeramente tras alcanzar máximos históricos en julio (lo cual resulta razonable) siguen a día de hoy en niveles históricamente elevados y claramente en zona de expansión (>50) tanto el PMI Manufacturero, como Servicios y Compuesto. Los avances en las vacunaciones están combinados con el comienzo del desembolso de los primeros apoyos monetarios y fiscales del Fondo de Recuperación Europeo. Un total de 750.000M€ enmarcados en el Presupuesto de la UE 2021-2027, desglosados en 338.000M€ través de transferencias directas y el resto en préstamos y otros programas menores. Por el momento, en agosto ya se ha distribuido un 13% de la parte de ayudas directas y a partir del comienzo del próximo año se irán realizando los siguientes pagos. En el caso de Alemania, los indicadores de Confianza empresarial (ZEW e IFO) vemos que presentan algo de moderación en los últimos meses, si bien debemos tener en cuenta que estas caídas suponen en cierto modo una “normalización” desde los niveles récord que habíamos visto en la primera mitad del ejercicio y por tanto siguen siendo elevados desde una perspectiva histórica. Además, otros factores como el temor al avance de la variante Ómicron también han tenido impacto en los niveles de Confianza. El FMI y la OCDE en sus últimos informes de previsiones económicas (publicados en octubre y noviembre respectivamente) mantienen un mensaje similar donde esperan crecimientos sólidos en 2021 y 2022 apoyados en la mejora en la evolución de la pandemia y a los masivos paquetes de estímulos económicos y fiscales. Ambas instituciones señalan que la mayoría de los países desarrollados se encuentran ya recuperando los niveles previos a la pandemia, aunque reiteran que sigue habiendo fuertes divergencias entre las economías avanzadas y emergentes. Respecto a las presiones en precios, el FMI a pesar de que califica los repuntes de inflación de “desajustes transitorios” también señala que existe el riesgo de que estos se vuelvan más persistentes y que los bancos centrales necesiten tomar medidas preventivas. Por su parte, el BCE en su reunión del pasado 16 de diciembre mantuvo los tipos sin cambios (Tipos Director: 0,0%, Depósito: -0,5% y Marginal de Crédito: +0,25%), anunció el final del PEPP en marzo´22 y un aumento temporal del APP (40Bn/mes 2T'22 y 30Bn/mes 3T´22) para volver a los actuales 20Bn/mes a partir de octubre´22. El mensaje, en general no presentó grandes sorpresas, pero sí resultó algo más hawkish de lo esperado en la parte del APP, dado que supone un recorte significativo de los volúmenes de compras frente a los niveles actuales (aprox: 80Bn/mes). Además, en cuanto a previsiones macro, el BCE anunció que espera un menor ritmo de crecimiento en 2022, pero mayor en 2023. Las nuevas perspectivas macroeconómicas son: PIB: 2021 +5,1% (vs +5,0% previsto en septiembre), 2022 +4,2% (vs +4,6% anterior), 2023 +2,9% (vs +2,1% anterior) y 2024 +1,6%. En cuanto a la inflación se establecen las siguientes perspectivas para el IPC (media del año): 2021 +2,6% (vs +2,2% previsto en septiembre), 2022 +3,2% (vs +1,7% anterior), 2023 +1,8% (vs +1,5% anterior) y 2024 +1,8%. En cuanto a la inflación, El BCE cree que la inflación aún podría seguirá aumentando durante una parte de 2022. Pero comenzando a desacelerar en algún momento del año 2022 y durante 2023. El BCE mantienen que este aumento de precios se debe principalmente a la subida de los precios de la energía (petróleo, gas y electricidad), a desequilibrios entre oferta y demanda y a los cuellos de botella que siguen afectando a las cadenas de producción. En todo caso, ha reiterado su confianza en que los precios terminarán por estabilizarse por debajo del 2% a lo largo del horizonte de proyección. Por último, respecto al mercado laboral, a pesar de que en el año 2020 fue una de las áreas de la economía más perjudicadas durante la pandemia (especialmente en los países del sur de Europa). A lo largo del 2021 se ha visto una progresiva mejora y el último dato que hemos conocido se ha reducido hasta el 7,3% (recordemos que el nivel pre-pandemia se elevaba al 7,1%). Si bien es cierto que es posible que se produzca algo de repunte a medida que vayan finalizando los ERTEs, nuestra perspectiva es claramente más positiva que en trimestres anteriores y esperamos que la tasa de paro se sitúe en el 7,3% a cierre de 2021 y en el 7,2% en 2022. En resumen, la Eurozona presenta un escenario moderadamente positivo con una progresiva recuperación en la parte final del año 2021 y en 2022. El ritmo de avance en las vacunaciones y el alcance de las medidas de estímulo serán los que determinarán el ritmo de dicha recuperación. Nuestro escenario central apunta a un crecimiento del PIB en la Eurozona de +5,0% en 2021 y +4,3% en 2022 (vs -6,7% en 2020). ESTIMACIONES SOBRE PIB (FMI Y OCDE)  Fuente: FMI y OCDE

REINO UNIDO. El BoE subió el tipo director al +0,25% desde +0,10% en su última reunión de diciembre. No modifica el volumen del programa de compra de activos que está en 895.000MGBP (875.000M GBP soberanos y 20.000M GBP corporativos) desde noviembre de 2020. Considera que su política monetaria es adecuada para alcanzar el objetivo de inflación de +2% en un plazo de dos años, apoyar el crecimiento económico (supera con creces a la UEM) y fomentar el empleo. En noviembre rebaja su previsión para el PIB 2021 a +7,0% (+7,3% anterior), +5,0% en 2022 (+6,0% anterior) y, mantiene la de 2023 en +1,5%. En diciembre señala que el crecimiento en 4T 2021 será inferior a lo que esperaba al anunciar estas previsiones. Un PIB de octubre débil (+0,1% m/m vs +0,4% esperado) nos hace esperar un crecimiento inferior a la previsión del BoE. Los factores negativos para el crecimiento económico son las dificultades en el suministro de materiales que afectan al sector industrial, el incremento en los precios de la energía, la dificultad para cubrir las vacantes de empleo y, las implicaciones de una política monetaria más restrictiva ante una inflación elevada. Una reactivación en el Consumo de los Hogares suaviza estos efectos. Las relaciones con la UE siguen tensas a causa del Bréxit. Las discusiones gravitan en torno a la frontera con Irlanda del Norte y la obligación de imponer declaraciones y controles aduaneros desde enero de 2022. La UE avisa de posibles represalias si este plazo vuelve a alargarse. A los problemas de abastecimiento en empresas industriales, se suman las faltas de suministros en productos básicos de consumo y alimentación. El proceso de salida de la UE se alarga, los mercados han dado poca importancia a estas noticias que son negativas para el contexto macro y que podrían tomar una mayor relevancia ante la problemática con Irlanda del Norte. Entorno macro: Recortamos nuestra estimación para el PIB ante un entorno de menor crecimiento y tipos al alza: prevemos que en 2021 aumente +6,9% (+7,0% anterior), en 2022 +4,8% (+5,5% anterior) y en 2023 +2,2% (+2,0% anterior). Las presiones inflacionistas aumentan y elevamos nuestras estimaciones para el IPC a +4,9% en 2021 (+3,8% anterior), +3,0% en 2022 (+2,5% anterior) y las mantenemos en 2023 en +2,0%. Esperamos que el BoE utilice el Tipo Director como medida para doblegar la inflación y que lo suba a lo largo de 2022 en dos ocasiones hasta +0,50% (anterior +0,30%) y a +0,70% en 2023 (anterior +0,40%). Divisa: Se cumplen nuestras expectativas. Tras apreciarse a niveles de 0,85 €/GBP en 2021 (+5%), seguimos esperando que la libra se aprecie, pero más moderadamente que en nuestra estimación anterior, hacia 0,82/0,84 €/GBP en 2022 y a niveles de 0,80/0,83 €/GBP en 2023, aunque el factor determinante será la evolución de los tipos de interés en la UEM y el tiempo que tarde el BCE en endurecer el sesgo de su política monetaria. MERCADOS EMERGENTES/CHINA. Revisamos a la baja nuestras perspectivas sobre China y cambiamos nuestra recomendación a Vender desde Comprar: en el corto/medio plazo detectamos más riesgos que oportunidades. Las claves más importantes de este cambio de recomendación son 3: 1. Aumento de incertidumbre regulatoria (intervencionismo) 2. Tensión geopolítica 3. Sectores clave en riesgo (S. Inmobiliario, inversión china en el exterior, …) Dentro de estas tres claves, es necesario hacer zoom en cada una de ellas para conocer los detalles y magnitud: 1. Aumento de incertidumbre regulatoria:

2. Tensión geopolítica:

3. Sectores clave en riesgo:

Estos tres puntos, con sus respectivos desarrollos, son los riesgos más importantes por los que no recomendamos invertir actualmente en compañías chinas. Sin embargo, sí que seguimos detectando un punto fuerte del país y sobre el que se puede invertir de forma muy selectiva: el Consumo Privado (especialmente lujo). Está impulsado por las rentas medias y altas, y sigue representando el 30%/40% de las ventas de muchas de las compañías de Consumo y Autos en EE.UU. y Europa (p. ej. LVMH o Volkswagen). Pensamos que estas compañías siguen siendo una oportunidad de inversión porque son sectores con potencial de crecimiento, beneficiados por la mayor fortaleza de china, pero evitando cualquier riesgo regulatorio del país. Además, el Gobierno chino ha abierto la puerta a nuevos estímulos fiscales durante 2022 con el objetivo de estabilizar y mantener el crecimiento económico (desacelerado en los últimos trimestres). Un punto a favor adicional para el Consumo asiático. En definitiva, revisamos a la baja nuestras perspectivas sobre China por riesgos regulatorios, geopolíticos y sectoriales; y reducimos nuestras estimaciones de PIB: +8,7% a/a en 2021 (vs +9,2% anterior), +4,9% en 2022 (vs 5,2% anterior) y +5,5% en 2023 (igual que anterior). Los riesgos superan a las oportunidades y no es momento de invertir en el país. Pero sí para aprovechar la fortaleza de su consumo de forma muy selectiva. MERCADOS EMERGENTES/INDIA. Como el ave fénix, India vuelve a resurgir de sus cenizas. La recuperación de la senda del crecimiento en el 3T 2021 se explica por la aceleración en el ritmo de vacunación hasta alcanzar un 38% de la población inmunizada por completo y un 60% con al menos una dosis suministrada. Gracias a esto, la presión hospitalaria se estabiliza y la incidencia acumulada se suaviza. La economía crece +10,4% frente al trimestre anterior y +8,4% en términos interanuales, liderando estas subidas el Consumo (+9,2% t/t y +8,65 a/a) y la Inversión (+11,8% t/t y +11,0% a/a). Ante la mejora sanitaria y la retirada de las restricciones de movilidad, las familias vuelven a destinar una mayor parte de su presupuesto a actividades y bienes discrecionales. Además, mejora la confianza en el país y permite que las inversiones de capital vuelvan a la India.

INDIA. EVOLUCIÓN ANUAL PIB Y TASA DE PARO

Fuente: MOSPI

Por tanto, a medida que siga aumentando el ritmo de vacunación en los próximos meses, la economía superará los niveles pre-pandemia en el corto plazo (1T 2022). De cara al conjunto del año, hemos revisado ligeramente a la baja el crecimiento en 2021 (+8,7% a/a vs +8,8% ant.) ante el posible impacto de la nueva variante Ómicron en el país. En cambio, en 2022 mejoramos nuestras estimaciones hasta +9,1% a/a vs +8,5% ant. Por último, en 2023 rebajamos el margen de crecimiento hasta +6,3% a/a vs +6,7% ant. India volvería a liderar el crecimiento mundial entre 2022 y 2023. El mercado laboral tiene una doble lectura. La Tasa de Paro se encuentra en niveles óptimos (7,0% en noviembre 2021 vs 7,4% media 2019). Esperamos una mejora progresiva del desempleo mayor a lo estimado a medida que mejore la economía y, por ello, revisamos a la baja la Tasa de Paro en 2021 (7,5% vs 8,5% ant.), en 2022 (6,3% vs 7,5% ant.) y en 2023 (5,7% vs 7,2% ant.). Sin embargo, lo que más preocupa es la Tasa de Participación, que se mantiene todavía muy débil (40,2% vs 43,8% marzo 2020). Especialmente importante es este caso, ya que en India el 50% de la población es menor de 25 años. Uno de los principales problemas que tiene el país es el relevo generacional, con una Tasa de Fecundidad decreciendo hasta niveles inferiores a 2,1% (el llamado nivel de reemplazo), el deterioro del acceso a la educación y la vuelta de los problemas de malnutrición en parte de la población. El comercio recupera ampliamente niveles pre-pandemia con las Exportaciones sumando un nuevo máximo histórico (+19,6% a/a y +17,7% vs 4T 2019). Sin embargo, el fuerte repunte de las Importaciones (+40,6% a/a y +20,8% vs 4T 2019) ahondan más el déficit comercial crónico a raíz de la alta dependencia energética (es el tercer mayor consumidor de petróleo a nivel mundial). Este es otro de los problemas que tiene el país en un contexto de transición energética y disminución del uso del petróleo. Por ello, el entorno actual de repuntes del precio del petróleo menoscaba el crecimiento del PIB. La inflación se mantiene en +4,9% en noviembre. Pese a estar controlada dentro del rango objetivo del banco central (+2%/+6%, pero +4% en el medio plazo), esperamos que repunte en los próximos meses. Cuatro factores nos hacen revisar nuestras estimaciones al alza para 2021 (+5,2% vs +4,7% ant.) y 2022 (+5,1% vs +4,8% ant.):

Sin embargo, de cara a 2023 mantenemos la previsión de una relajación de las presiones inflacionistas hasta alcanzar +3,8%. Sería situarse en torno al objetivo a medio del banco central (+4,0%). En definitiva, esperamos que India lidere el crecimiento mundial en 2022 y 2023. La aceleración en el ritmo de vacunación en los próximos meses debería minimizar el impacto de la nueva variante Ómicron y permitir que el Consumo siga recuperándose. El marco jurídico y fiscal es estable, por lo que la Inversión debería seguir incrementándose a medida que se modere el riesgo sanitario. Sin embargo, su alta dependencia energética en el entorno actual de transición energética y el alza del precio del petróleo; unido al historial de mala gestión de la pandemia nos hace mantener la cautela sobre la inversión en India. De cara a futuro, el problema del relevo generacional podría suponer una pérdida de competitividad del país. A corto plazo y a la espera de ver cómo evolucionan estos tres factores de riesgo, decidimos mantener una recomendación de neutral en el país. ASIGNACIÓN DE ACTIVOS: Tras una recuperación explosiva en 2021, el crecimiento económico global se moderará en 2022, aunque seguirá por encima de sus niveles tendenciales. El consumo continuará liderando el crecimiento económico:

Las tensiones inflacionistas tenderán a moderarse, sobre todo en la segunda mitad de 2022, aunque sólo sea por efecto comparable tras el fuerte repunte de los precios del petróleo y materias primas en 2021. Aunque los bancos centrales retirarán sus estímulos monetarios (tapering) y veremos algunas subidas de tipos, mantendrán políticas monetarias acomodaticias con tipos de interés reales negativos. Prevemos un entorno favorable para las bolsas en 2022, con los resultados empresariales como pilar fundamental. Los BPAs se siguen revisando al alza y superan ya niveles previos al virus, a excepción de España, y en todos los casos rebasan la revalorización de las bolsas (ver Gráfico 3.1). En 2022 se prevé un crecimiento de BPAs de +7%/+8% en EE.UU. y Europa. Se mantiene además la escasez de alternativas de inversión. En renta fija, las rentabilidades son todavía bajas (incluso negativas) y prevemos caídas en precios (TIRes al alza). Las valoraciones de bolsas apuntan a potenciales de revalorización más moderados que en años anteriores: +14% para el S&P500 y +17% para el Eurostoxx50 a diciembre de 2022. Se verán lastradas por el repunte de la TIR de los bonos, situando nuestra asunción base en 2,15% el T-Note (vs 1,50% actual y 1,92% previa al virus), +0,10% el Bund (vs -0,35% actual y - 0,19% pre-virus) y +0,80% en España y Portugal.

EVOLUCIÓN ÍNDICES Y BPA´S VS 2019

Fuente: Bloomberg

Los principales riesgos que presentan las bolsas son: 1) Aceleración del ritmo de retirada de estímulos monetarios ante una inflación que se torna más persistente; 2) Riesgos geopolíticos, provenientes sobre todo de Rusia y China; 3) Subidas de Impuestos; y 4) mayor desaceleración económica. A los 2 primeros les damos una probabilidad más elevada, aunque tan sólo acarrearían ajustes puntuales. Los dos últimos podrían afectar a los fundamentales de las bolsas, aunque les damos una probabilidad más baja. Las subidas de impuestos parecen complicadas, al menos en EE.UU., donde habrá elecciones mid-term a finales de año y la aprobación del paquete “Build Back Better” se complica. Mantenemos la estrategia pro-bolsas y por tanto niveles de exposición elevados a renta variable, que van desde el 25% en las carteras defensivas hasta el 80% en las más agresivas. Las bolsas ofrecen potenciales de revalorización del +14% en el caso del S&P500, +17% en Eurostoxx50 y +12% Nikkei a diciembre 2022. Toma especial relevancia la estrategia sectorial y por compañías. En un entorno de potenciales de revalorización más moderados, toma especial relevancia la selección de sectores y compañías. Centramos la estrategia en sectores con previsión de fuerte crecimiento de resultados empresariales, que permita compensar el repunte de TIR de los bonos, ya sea por recuperación del ciclo económico o por tratarse de negocios de crecimiento estructural (ejemplos: Tecnología, Consumo/lujo, Semiconductores, Financieras, Industrial…). Evitamos mercados emergentes en el corto plazo. La desaceleración económica y la creciente incertidumbre regulatoria en China deterioran el equilibrio rentabilidad/riesgo del país. La caída del mayor promotor inmobiliario del país, Evergrande, aunque sin impacto sistémico si el Gobierno modula un proceso ordenado, eleva la prima de riesgo del país. Un menor crecimiento de beneficios reduce el atractivo de los múltiplos ajustados por crecimiento (el PEG 2022E se eleva desde 1,4x el trimestre pasado hasta 2,4x actualmente). Con respecto a India, aunque las previsiones macroeconómicas son favorables a medio y largo plazo, existe una elevada incertidumbre en el corto plazo. El nivel de vacunación es todavía bajo y la variante Ómicron podría suponer un riesgo más elevado que en otras geografías. La elevada dependencia energética podría frenar el proceso de recuperación de las manufacturas en los primeros trimestres del año. Por todas estas razones, ajustamos nuestras valoraciones de bolsas para diciembre 2022 sin cambios significativos. La revisión al alza de los resultados empresariales se compensa con un ligero aumento de las primas de riesgo empleadas. No modificamos las rentabilidades previstas de los bonos soberanos a 10A, que ya elevamos en anteriores trimestres, y que se encuentran en la parte alta del rango de nuestras estimaciones. Asumimos igualmente que, (1) las nuevas variantes del virus pueden retrasar la recuperación, pero no frustrarla: pierden capacidad de hacer daño en un entorno de creciente inmunización/vacunación. Los crecimientos previstos de PIB se mantienen sustancialmente por encima de los niveles tendenciales. (2) Los bancos centrales se mantienen complacientes con la inflación y los tipos de interés reales se mantienen en niveles históricamente bajos soportando unas valoraciones bursátiles ajustadas pero razonables (vs crecimiento y niveles de tipos).

POTENCIALES DE BOLSAS A DICIEMBRE 2022

Fuente: Bloomber y Endor Inversiones

Se desacoplan las variaciones de las primas de riesgo a favor de EE.UU. En esta región se mantiene sin apenas cambios mientras que en Europa aumenta ligeramente por (1) su mayor dependencia energética, que impactaría a la industria, con mayor representación en los índices bursátiles, (2) un posible mayor impacto del virus que retrasaría la normalización de los servicios, y (3) su mayor dependencia del comercio con China en un contexto de desaceleración de este país. Adicionalmente, las primas de España y Portugal reflejan el riesgo de retraso o no percepción de la totalidad de los fondos de recuperación europeos NGEU. Para establecer los objetivos, empleamos el método Top Down de PER objetivo. Adicionalmente, en el caso del Ibex35 y PSI20 incluimos un enfoque Bottom Up basado en los precios objetivos de cada uno de los valores de los índices estimados por diversas casas de Análisis y Mercados o el consenso. Las principales hipótesis consideradas son:

Establecemos tres escenarios: central, favorable y desfavorable. Las principales diferencias entre los escenarios son:

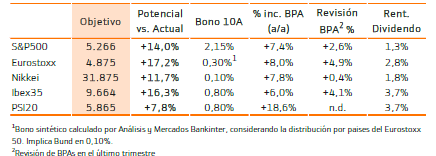

PREVISIÓN ESTIMADA DE LAS PRINCIPALES BOLSAS S&P 500: Nuestra previsión es de 5.266 puntos para diciembre de 2022 (anterior 5.078; +3,7%), con un potencial de revalorización de +14,0%. El consenso espera un aumento de BPA 2022 de +7,4% y de +9,6% en 2023, tras revisiones en el trimestre de +2,6% y +2,4% respectivamente. La tasa de descuento que aplicamos se mantiene sin variaciones significativas en 4,98% (-4 p.b.) en línea con la variación de la prima de riesgo (2,83%; -4 p.b.). El factor de calidad de las bolsas americanas y el hecho de que los BPAs reales baten consistentemente a las previsiones, las hace más resilientes en escenarios adversos. Mantenemos una rentabilidad esperada del T-Note de 2,15% a final de año. Nuestra valoración implica un PER de 23,3x sobre el BPA 2022. Los escenarios favorable y desfavorable son 5.900 y 4.707 puntos, que implican revalorizaciones potenciales de +27,7% y +1,9%. EuroStoxx-50: Estimamos un nivel de 4.875 puntos a diciembre 2022 (anterior 5.023; -2,9%), que implica un potencial de revalorización de +17,2%. El consenso estima un aumento del BPA 2022 de +8,0%,tras una revisión de los beneficios 2022 y 2023 de +4,9% y +3,9% respectivamente en el último trimestre. La tasa de descuento aumenta hasta 5,95% (+41 p.b.) en línea con la mayor Prima de Riesgo que aplicamos (5,65%, +41 p.b.). Mantenemos la rentabilidad esperada del bono de referencia en +0,30%. Nuestra estimación supone un PER 2022 implícito de 17,2x. En los escenarios favorable y desfavorable nuestra valoración es 5.365 y 4.429 puntos respectivamente con potenciales de +28,9% y +6,4% desde los niveles actuales. Ibex35: La valoración del Ibex 35 es el resultado de combinar el método Top Down de PER objetivo y el Bottom Up basado en los precios objetivos estimados por Análisis y Mercados Bankinter. En el primero, el consenso estima un crecimiento para el BPA 2022 de +6,0% (todavía un -1,8% inferior al de 2019). Durante el trimestre las estimaciones se vuelven a revisar al alza: +4,1% el BPA 2022, +2,6% el de 2023. Aumentamos la tasa de descuento a 7,47% (+65 p.b.) en línea con el aumento de la Prima de riesgo (6,67%; +65 p.b.). Mantenemos la rentabilidad esperada del Bono en diciembre 2022 en 0,80%. En consecuencia, nuestro escenario central arroja una estimación de 9.664 puntos (anterior 9.933, -2,7%) para diciembre de 2022, con un potencial de +16,3%. Este nivel supone un PER 2022 implícito de 14,4x. Los escenarios favorable y desfavorable resultan en 10.325 y 9.031 puntos respectivamente, lo que supondrían potenciales de +24,2% y +8,7% respectivamente. ESTRATEGIA EN BONOS: La Inflación no da tregua y los bancos centrales reducen las compras de bonos. Lo importante ahora es preservar el capital. Visión de Mercado: Ómicron/CV19, la Geopolítica (Rusia/Ucrania, China/Taiwán, Irán…) y el exceso de liquidez, mantienen la rentabilidad/TIR de los bonos en niveles demasiado bajos, pero la clave está en el IPC. La Inflación, es el principal enemigo de los bonos porque: (1) pesa como una losa sobre las valoraciones - reduce el valor real de los ingresos/cupones y el capital invertido - y (2) complica la gestión a los bancos centrales, que deben elegir entre: ¿subir tipos y frenar la actividad? o ¿tardar demasiado en reaccionar y asumir un riesgo de estanflación (bajo crecimiento con Inflación)? Inflación: Las presiones inflacionistas - shock de oferta/cuello de botella por el CV19 y costes de la energía - van a durar aún más tiempo ¿techo en 1T 2022? La Inflación americana está en niveles no vistos desde los años 80 (+6,8% en nov.), el IPC de la UEM sube +4,9% y crece el riesgo de ver efectos de segunda ronda/presiones salariales (perduran más en el tiempo). Pensamos que la dispar evolución de los Salarios es crucial para anticipar el tono de los bancos centrales (hawkish/duro vs dovish/suave). Los Salarios medios/hora suben +5,9% en EE.UU. (nov.) y +4,9% en Reino Unido, pero apenas varían en la UEM (-0,1% en 2T 2021) y Japón (+0,2% en oct.). Bancos Centrales: El cambio en la dirección de la política monetaria está en marcha porque: (1) la economía crece por encima del potencial estimado a largo plazo - la OCDE estima un crecimiento de +5,6% (2021) y +4,5% (2022) en el PIB Global vs -3,4% en 2020 vs +3,3% en 2013/2019 -, (2) el mercado laboral avanza en la buena dirección - JOLTS/Creación de Nuevos Puestos de Trabajo>Nº de Parados en EE.UU. y Tasa de Paro de la UEM en niveles pre-CV19 (7,3% en oct.) – y (3) el flujo de noticias en el plano sanitario es mejor de lo que parece (severidad de Ómicron reducida, efectividad de la tercera dosis/Pfizer-BioNtech y nuevos tratamientos/Glaxo en marcha). La Fed (EE.UU.) pisa el acelerador del tapering/reducción de compras hasta 30.000 M$/mes (vs 15.000 M$/mes en nov.) y mantiene un tono hawkish (¿3 subidas de tipos en 2022?). El BoE (R.U) sube tipos en dic. 2021 y anticipa más para 2022 ¿2 subidas?, aunque mantiene el balance estable. En la UEM, el BCE va más despacio - no se atisban subidas de tipos antes de 2023 - pero afloja el ritmo de compras porque el Programa de Compras de Emergencia/PEPP termina en marzo. El BoJ (Japón) prosigue con el control de la curva de tipos (referencia en -0,10% y 10A en 0,0%) y el PBOC chino relaja las exigencias de reservas a la banca (11,5% vs 12,0% ant.). Los Emergentes (ex – China) afrontan presiones inflacionistas más Pronunciadas. En este entorno, el índice de referencia global en bonos (Bloomberg Barclays Global Aggregate) acumula una caída nominal de -4,4% en 2021 (- 6,0% en bonos soberanos) mientras que el MSCI World Index de bolsa sube +16,5%. Con todos estos aspectos a tener en cuenta… ¿Cuál es la estrategia a tomar?: El viento sopla en contra de los bonos – Inflación, tipos reales negativos y menos compras de los bancos centrales -. Las valoraciones están ajustadas y la volatilidad tiende a subir. La buena noticia es que hay demasiada liquidez y la banca aguarda el momento de ver TIRES más altas para incrementar el volumen de las carteras de bonos/ALCO. Cabe destacar que el exceso de liquidez acumulado por la banca europea está en máximos históricos (4,44 Bills € en dic. vs 1,91 Bills € en mar.2020) mientras que el volumen de depósitos de la banca americana crece a un ritmo del 12,1% en dic. (vs +8,0% ant). Lo normal en un ciclo macro expansivo como el actual, es que repunten las TIRES de los bonos, por eso nuestra estrategia de inversión persigue proteger el capital. ¿Cómo? Reduciendo exposición a bonos soberanos, manteniendo el riesgo de duración bajo y centrándose en bonos corporativos con riesgo de default/impago bajo y fundamentales sólidos (colchón de liquidez, Cash Flow y ratios de cobertura al alza). Reiteramos nuestra apuesta estratégica por financieras y la inversión táctica en sectores cíclicos con un binomio rentabilidad/riesgo atractivo. VISION SOBRE PRINCIPALES DIVISAS. DÓLAR. (RANGO 1.09 – 1.14). Esperamos que se mantenga la tendencia apreciatoria del dólar respecto al Euro. La Fed se adelanta al BCE en el comienzo de la normalización de su política monetaria. Las presiones inflacionistas son mayores en EEUU que en Europa y la capacidad ociosa en el mercado laboral mucho menor. El tapering de la Fed finalizará en marzo 2022. Esperamos dos subidas de tipos en 2022, lo que supone situar el tipo director en 0,50%/0,75% y otras tres en 2023 hasta el rango 1,25%/1,50%. Podríamos ver subidas adicionales si las presiones inflacionistas no terminan de suavizarse, el mercado laboral sigue mejorando y los mercados aguantan bien el endurecimiento de las condiciones financieras. La apreciación del dólar será moderada ya que existen otros argumentos en su contra(mayor déficit comercial, mayor gasto presupuestario, menor atractivo como activo refugio en un entorno de menores incertidumbres, …) YEN. (RANGO 130 – 135). El yen mantendrá su tendencia estructural de depreciación frente al euro, aunque Ómicron supone un freno a esa evolución en el corto plazo. El rol como divisa refugio del yen implica un aumento de su atractivo en momentos de mayor incertidumbre y volatilidad. Pese a ello, nuestra previsión para el cruce permanece inalterada en 130/135 en 2022 y 2023. La ausencia de tensiones inflacionistas, a diferencia de otros países desarrollados, permitirá el mantenimiento de una política monetaria ultra laxa. La propensión al ahorro de una población envejecida, la ausencia de presiones salariales y la escasa permeabilidad de las subidas de los precios de producción a los finales son los principales causantes de esta situación. LIBRA. (RANGO 0.82 – 0.84). La libra se ha apreciado en el cuarto trimestre de 2021 al entorno de 0,85 €/GBP y +5% en el año. Estimamos que, en 2022, la divisa se apreciará más gradualmente de nuestra estimación anterior, pero dependerá de la evolución de los tipos de interés en la UEM y el tiempo que tarde el BCE en endurecer el sesgo de su política monetaria. Nuestras estimaciones son 0,82/0,84 €/GBP en 2022 y 0,80/0,83 €/GBP en 2023.

Jorge Gómez |

| Si desea darse de baja de este boletin PINCHE AQUÍ Este mensaje fue enviado a su email por ser usted cliente de nuestra empresa. Nuestra empresa nunca le mandará correos no solicitados ni con otros fines distintos al indicado. Nuestra empresa cumple las normativas para la lucha activa contra el correo no deseado (spam). Puede usted ejercer sus derechos de rectificación o anulación de los datos según la normativa vigente o reportar cualquier abuso o recepción de este correo desde otras fuentes.

|