|

Boletín semanal nº 156

PERSPECTIVAS SEMANALES:

De dónde venimos…

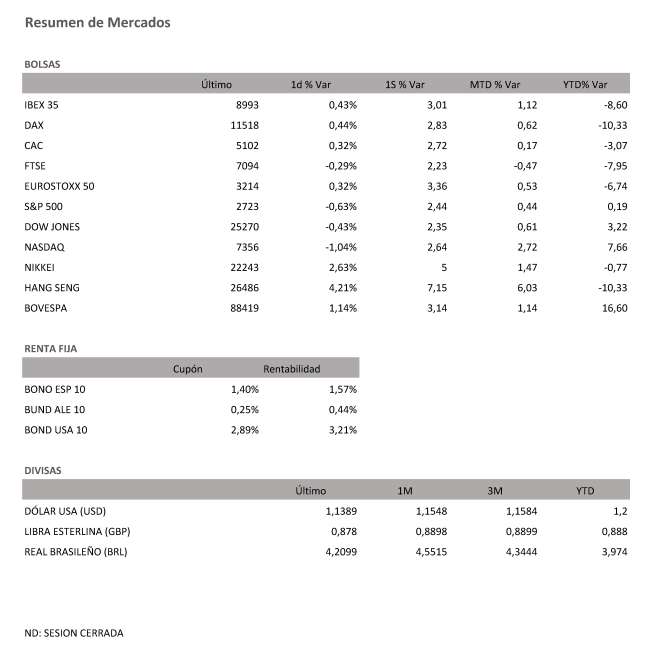

Semana de nuevo de mucha volatilidad en los mercados, pero con un balance final positivo. Wall Street parece por fin valorar los positivos resultados empresariales, y sobre todo, los avances en la guerra comercial, después de una conversación telefónica entre Trump y Xi calificada por ambas partes como muy productiva. Ahora las miradas se centran en la reunión del G20 del próximo 30 de noviembre, en la que ambos dirigentes se verán en persona.

La semana ha traído además multitud de datos económicos relevantes. En EEUU, la confianza de los consumidores se mantiene en máximos históricos, la de los empresarios industriales (medida por la encuesta ISM) baja en octubre, pero sigue en clara expansión, y la creación de empleo sorprende hoy por su fortaleza. La tasa de paro se sitúa ya en el 3,7% de la población activa, y los salarios suben, pero algo menos de lo previsto.

En Europa, la situación económica no es tan favorable. La debilidad de los datos de confianza empresarial PMI coincide con la publicación de un crecimiento del PIB en el tercer trimestre más bajo de lo esperado en casi toda la región. En España, el INE confirma un crecimiento del 0,6% en el trimestre (un 2,5% anual, cifra que sigue siendo, pese a todo, muy superior a la media de la Eurozona del 1,8%).

Los resultados empresariales ganan fuerza, con especial incidencia en los mercados de las cifras de Facebook y Apple, en ambos casos con un impresionante crecimiento, aunque con rebaja de las previsiones. En España, han publicado, entre otros, los dos grandes bancos, Telefónica y Repsol. El selectivo Ibex es también el reflejo de este mayor optimismo a cierre de semana, con avances semanales del 3%.

Este mes de octubre ha sido el peor que se recuerda en el mercado desde el año 2011, con caídas del S&P cercanas al 7%.

A dónde vamos…

Semana del 05 de Noviembre – 09 de Noviembre de 2018.

En la semana que comienza se celebran en EEUU elecciones legislativas. Si hacemos caso a las encuestas, el partido republicano podría perder la mayoría en la Cámara de Representantes, y mantener el Senado. Aunque esto sin duda complicará la situación política de Trump a nivel interno, no debería ser un impedimento para los mercados. De hecho, tradicionalmente los periodos post electorales han sido positivos para la bolsa americana, si bien el cierre de la amenaza comercial sigue siendo clave para el futuro.

Además de las legislativas en EEUU, los inversores españoles estarán muy atentos (también el día 6) al dictamen del Tribunal Supremo sobre los impuestos hipotecarios. El sector ha descontado ya, en cualquier caso el peor escenario posible.

Lunes 05 de Noviembre

La semana arranca con una avalancha de referencias en España. El Ministerio de Empleo publica las cifras de paro registrado y afiliación a la Seguridad Social de octubre, mientras que el INE los precios de importación y exportación de productos industriales de septiembre. Además, los inversores están muy pendientes de la decisión que tome el Tribunal Supremo sobre quién debe pagar el impuesto de las hipotecas.

Fuera de nuestras fronteras, se conoce el índice de confianza del inversor (Sentix) de la eurozona de noviembre y el PMI servicios de octubre de Reino Unido.

En EEUU las principales referencias son el PMI servicios y compuesto de octubre y el ISM no manufacturero del mismo mes.

A tener en cuenta además que se reúnen los ministros de Economía y Finanzas de la eurozona.

Martes 06 de Noviembre

Los inversores deberán tener en cuenta en esta jornada que Eurostat publicará los precios de producción industrial de septiembre de la eurozona, y saldrán los datos del PMI servicios y compuesto de octubre, tanto de la eurozona, como de Alemania, Francia, Italia y España.

En nuestras fronteras además el INE publicará la estadística de procedimiento concursal del tercer trimestre.

En Alemania se conocerán los pedidos de fábrica de octubre.

En EEUU la principal referencia será la encuesta de rotación laboral y ofertas de empleo (JOLTS) de septiembre.

En Japón se habrán conocido las cifras de gastos de los hogares de septiembre.

En Australia se publicarán las decisiones de política monetaria del banco central.

Miércoles 07 de Noviembre

El Eurostat publicará en esta jornada las ventas minoristas de septiembre de la eurozona. También se conocerán las ventas minoristas de septiembre en Italia, mientras que en Alemania saldrá a la luz la producción industrial de septiembre.

En EEUU la principal referencia será el crédito al consumo de septiembre.

En Japón se habrán publicado el indicador adelantado de septiembre y el pago de horas extraordinarias del mismo mes.

En un ámbito más informativo, de regreso en España el presidente de CEIM, Juan Pablo Lázaro Montero de Espinosa, protagonizará un desayuno informativo organizado por Nueva Economía Fórum en el que será presentado por Antonio Garamendi, presidente de Cepyme.

Jueves 08 de Noviembre

En España el INE publicará las cifras de sociedades mercantiles y los índices de producción industrial de septiembre, mientras que está previsto que el Tesoro salga a los mercados para colocar bonos y obligaciones.

Fuera de nuestras fronteras, Eurostat publicará los precios de importación industrial de la eurozona de septiembre.

En Alemania y Francia los inversores deberán tener en cuenta los datos de la balanza comercial de septiembre.

En Suiza se conocerá la tasa de desempleo de octubre.

Al otro lado del Atlántico, todas las miradas se dirigirán a la Reserva Federal, que anunciará sus decisiones de política monetaria.

En Japón para entonces se habrán conocido los pedidos de maquinaria de septiembre y la cuenta corriente del mismo mes.

En China saldrá a la luz la balanza comercial de octubre.

Viernes 09 de Noviembre

Para despedir la semana, los inversores deberán tener en cuenta que en Reino Unido saldrán a la luz el PIB del tercer trimestre, la balanza comercial de septiembre y la producción industrial de septiembre.

También se conocerá la producción industrial de septiembre en Francia.

En Portugal los inversores deberán estar atentos a la balanza comercial de septiembre.

Al otro lado del Atlántico, en EEUU la Universidad de Michigan publicará su índice de confianza del consumidor de noviembre. Se conocerán además el índice de precios de producción de octubre y los inventarios mayoristas de septiembre.

En China se habrá conocido para entonces el IPC de octubre.

En Australia se harán públicos los datos de hipotecas de septiembre.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|