|

Boletín semanal nº 304

PERSPECTIVAS SEMANALES:

De dónde venimos…

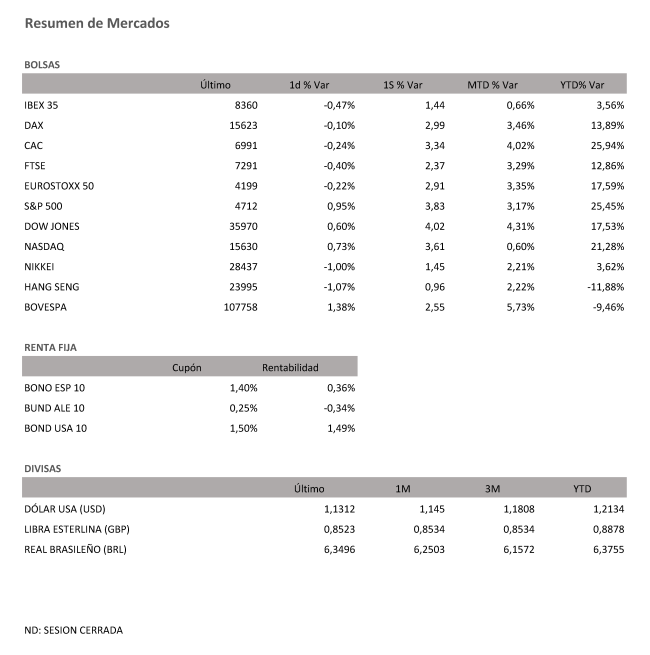

La variante ómicron, el alza de los precios y cómo abordarán los bancos centrales los altos niveles de inflación sin que la economía se resientan se convierten en los principales centran la atención de los mercados. En la última sesión semanal, en la que todas las miradas estaban puestas en el IPC de EE UU, el Ibex 35 se mostró incapaz de recuperar la barrera de los 8.400 puntos y cayó un 0,47%. A pesar de la debilidad sufrida en la recta final de la semana, el selectivo español avanzó un 1,44% en las últimas cinco jornadas y puso fin a cuatro semanas consecutivas a la baja, periodo durante el cual ha corregido un 8,4%. Con descensos incluidos, la Bolsa española acumula una subida del 3,56% en 2021, unos ascensos que están lejos del registrado por sus homólogos europeos y estadounidenses.

El resto de Bolsas del Viejo Continente optaron también por los recortes el viernes, pero como ocurrió en el Ibex en el balance semanal se impusieron las subidas. El Dax alemán sumó un 2,99%; el Cac francés, un 3,34% y el FTSE británico, un 2,37%. Al otro lado del Atlántico, el Dow Jones repuntó un 4,02% en la semana, ganancias que en el Nasdaq alcanzaron el 3,61%, mientras el S&P 500, que se acercó con paso firme a los máximos históricos registrados el mes pasado, subió un 3,83%.

Después de meses en el que los precios han ido poco a poco marcando nuevos máximos, los inversores parecen estar anestesiados. El repunte de la inflación alemana a cotas no vistas desde junio de 1992 (en noviembre la tasa interanual subió el 5,2%) y la estadounidense en máximos de 39 años (6,8%) pasaron de puntillas sobre la renta variable. Los índices europeos, que durante gran parte de la jornada estaban registrando descensos, mantuvieron las caídas. “La magnitud de la sorpresa fue menor que durante la primavera o después del verano”, señalan desde AXA IM. Los economistas de la firma esperan que la inflación se modere en el primer trimestre de 2022, pero que se mantenga en niveles elevados a lo largo del año, lo que justifica una normalización de la política monetaria.

Más que la evolución de los precios, lo que más está afectando a los inversores en las últimas semanas es el aumento de las restricciones por el alto índice de contagios en plena expansión de la variante ómicron. La gestora de fondos Federated Hermes considera que hay poca información concluyente, aunque los mercados se han vuelto a girar. “A corto plazo prevemos volatilidad, ya que las implicaciones de ómicron chocan con la complacencia de los inversores”, apuntan. Desde la casa de análisis de Link Securities, destacan las continuas y bruscas rotaciones sectoriales, algo que obedecería en gran medida al hecho de que los inversores, especialmente los institucionales, dan el año por cerrado y están muy poco activos. “Las Bolsas están en manos de los traders, inversores que se suelen mover al ritmo que marcan las noticias”, subrayan.

A diferencia de lo que cabría esperar en momentos anteriores, las rentabilidades en el mercado de deuda apenas experimentaron cambios, algunas incluso retrocedieron. Es el caso del bono español a 10 años que bajó al 0,36% mientras el alemán al mismo plazo repuntó al -0,34%. Por su parte, la deuda estadounidense a con vencimiento en 2031 se mantiene en el 1,49% mientras los bonos a dos años, los más sensibles ante a la subida de tipos cayó al 0,64%. En opinión de los expertos, este comportamiento se debe a que el dato de inflación publicado no superó las expectativas del mercado. Es decir, ya había sido descontado, aunque desde Macroyield consideran que los datos conocidos refuerzan la aparente intención de la Fed de acelerar la retirada de su programa de compras de títulos. Lo que también se mantuvo sin cambios son las expectativas de subida de tipos. El mercado anticipa tres alzas a comienzos de 2023, la primera de ellas el próximo julio.

A dónde vamos…

Semana del 13 de Diciembre 2021 – 17 de Diciembre de 2021.

De cara a la próxima semana, recuperarán el protagonismo los bancos centrales, con pleno de reuniones de los principales: Fed (miércoles), BCE y BoE (jueves) y BoJ (viernes).

Lunes 13 de Diciembre

En Japón se publicarán las encuestas Tankan de grandes y pequeñas empresas manufactureras.

En Reino Unido se divulga su informe de estabilidad financiera del BoE.

China presenta su dato de Masa Monetaria.

Alemania publica su dato de índice de precios al por mayor.

Estados Unidos presenta el informe mensual de la OPEP.

Martes 14 de Diciembre

Japón publica su Producción Industrial.

China presenta su dato de inversión extranjera directa.

Europa divulga la producción industrial de la zona euro.

Reino Unido presenta su Tasa de desempleo.

Estados Unidos publica su IPP, sus reservas semanales de crudo del API y su índice Redbook de ventas minoristas.

Miércoles 15 de Diciembre

Japón publica el índice de actividad del sector servicios.

China presenta sus ventas minoristas.

Reino Unido divulga su nuevo dato de IPP.

Alemania presenta su índice de precios al por mayor.

Francia, España e Italia publican su nuevo dato de IPC.

En Estados Unidos se publicará su índice de solicitudes de Hipotecas, su dato de Producción de gasolina, sus ventas minoristas y su nueva decisión sobre política monetaria y tipos de interés.

Jueves 16 de Diciembre

Japón publicará su Balanza comercial y su dato de PMI.

El Banco Central Europea divulgará su última decisión sobre política monetaria y tipos de interés.

Francia, Alemania y la zona Euro, divulgan su dato de PMI.

Reino Unido publica su nueva decisión sobre política monetaria.

En Estados Unidos se divulgará sus reservas de gas y su dato de nuevas peticiones de subsidio por desempleo.

Viernes 17 de Diciembre

Japón publicará su nueva decisión de política monetaria.

La zona euro presenta su dato de IPC.

Reino Unido divulga su índice Gfk de confianza del consumidor.

Alemania y Francia presentan su dato de registro de vehículos nuevos.

Estados Unidos cerrará la semana con su recuento de plataformas petrolíferas, y el cierre de posiciones cortas.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|