|

Boletín semanal nº 274

PERSPECTIVAS SEMANALES:

De dónde venimos…

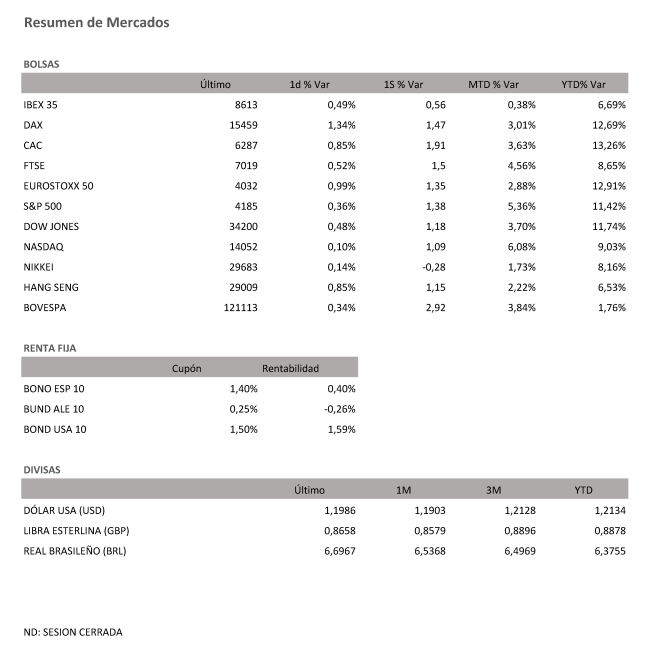

El Ibex pasó gran parte del viernes peleando por recuperar los 8.600 puntos. En una semana marcada por el inicio de la temporada de resultados en EE UU y unos datos macroeconómicos que confirman cómo el proceso de inmunización está dando sus frutos, los problemas surgidos en torno a las vacunas de AstraZeneca y Janssen siguieron pesando. Tras anotarse un 0,49% en la recta final de la semana, la Bolsa español logró sumar un 0,56% en las últimas cinco sesiones.

Si por algo se está caracterizando el mes de abril es por la lateralidad. Ni subidas espectaculares ni caídas que disparen las alertas. Después del rally que vivió el selectivo español en el primer trimestre del año, son necesarios nuevos catalizadores. Está visto que los sucesivos máximos registrados por los índices estadounidenses y algunos europeos como el alemán no son suficientes.

La temporada de resultados del primer trimestre puede ser un buen termómetro para comprobar si las subidas registradas en los tres primeros meses del año justifican las valoraciones actuales. Casas de análisis señalan que las cifras que se han publicado en los últimos días continúan brindando indicios tranquilizadores generales para los inversores. “Todo parece encuadrarse en el marco de un mercado que ya había descontado una gran parte del crecimiento. Hasta ahora, la toma de beneficios es mínima y esta es la señal de confianza más significativa que vemos en esta etapa” apuntan.

A los buenos resultados corporativos que llegan desde EE UU donde la banca superó las previsiones, se suman las cuentas de firmas europeas como LVHM –sube un 6,97% semanal y marca máximos históricos– o Daimler.

Un escalón por debajo se situó ArcerlorMittal, que subió un 3,11% gracias al auge de las materias primas y al dato de PIB de China. El gigante asiático creció un 18,3% en el primer trimestre.

El resto de Bolsas europeas trataron de dejar a un lado los problemas que rodean al proceso de inmunización y que pone en riesgo el objetivo de la Comisión Europa de vacunar al 50% de la población adulta al comienzo del verano y se decantaron por los ascensos. El Mib italiano subió un 0,88%; el FTSE británico, un 0,52% (+1,5% en la semana) ; el Cac francés, un 0,86% (+1,91% semanal )y Stoxx 600 que volvió a marcar máximos, un 0,9%.

El Dow Jones (+1,18% en la semana) y el S&P (1,38%) marcaron nuevos récords el viernes tras cerrar con 34.200 y 4.185 puntos. Por su parte el Nasdaq, que el miércoles dio la bienvenida a Coinbase, sumó un 1%.

El dato de inflación de EE UU sirvió para calmar las tensiones en el mercado de deuda. Eso y el compromiso reiterado de los bancos centrales de mantener las políticas monetarias ultralaxas sirvieron de freno a los ascensos de las rentabilidades. El bono estadounidense a 10 años experimentó la mayor caída semanal desde noviembre y se sitúa por debajo del 1,6% y a cierta distancia del 1,7% su máximo anual. “El entorno de reflación se ha pausado, ya que los inversores están valorando la probabilidad de un entorno económico más normalizado”, señalan desde Allianz.

Más resistencia sigue ofreciendo el español que se sitúa al filo del 0,4% y el alemán que cerró en el -0,26% en una semana marcada por la avalancha de emisiones a largo plazo en la eurozona.

La caída de las rentabilidades llevó al oro a vivir su mejor semana desde diciembre. El metal amarillo sube un 1,9%, hasta los 1.777 dólares por onza. Por su parte, el Brent sumó un 6,4%, hasta los 66,9 dólares después de que la AIE revisara al alza sus previsiones de demanda para 2021.

A dónde vamos…

Semana del 19 de Abril 2021 – 23 de Abril de 2021.

En esta próxima semana, los inversores europeos estarán atentos a la evolución de los contagios y a los nuevos indicios de recuperación económica.

Lunes 19 de Abril

Japón divulgará su dato de Balanza comercial.

Alemania publica su informe mensual del Bundesbank.

La UE presenta su dato de cuenta corriente y producción industrial.

Estados Unidos subastará deuda a 3 y 6 meses.

Martes 20 de Abril

Reino Unido publicará su evolución trimestral del empleo.

China divulga su Tasa de Préstamo preferencial del PBoC.

Alemania publica su dato de IPP.

Estados Unidos publica su índice Redbook de ventas minoristas.

Miércoles 21 de Abril

Reino Unido presenta su nuevo dato de IPP y de Precios de la vivienda.

Alemania subastará deuda a 10 años.

En Estados Unidos se publicarán su índice de solicitudes de Hipotecas y sus inventarios de crudo.

Jueves 22 de Abril

Japón publicará sus últimos datos de inversión extranjera en acciones japonesas y su Compra de bonos extranjeros.

La Unión Europea hará público su última decisión sobre política monetaria y su decisión sobre tipos de interés.

En Estados Unidos se publicarán sus Peticiones semanales de subsidio por desempleo, sus Ventas de viviendas de segunda mano y sus reservas de gas.

Viernes 23 de Abril

Japón presenta sus nuevos datos de IPC y PMI.

Reino Unido publica sus ventas minoristas.

Reino Unido y la Zona Euro y Alemania publican sus datos de PMI.

Estados Unidos cerrará la semana con su dato de ventas de viviendas de segunda mano.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|