|

Boletín semanal nº 191

PERSPECTIVAS SEMANALES:

De dónde venimos…

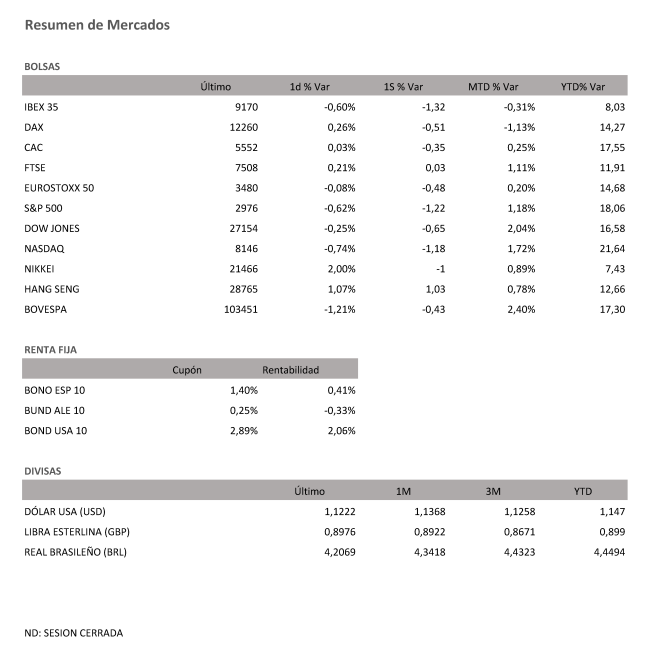

En la jornada de vencimiento de futuros del viernes, las Bolsas europeas han tenido un comportamiento dispar, con el Dax alemán en positivo y el Mib italiano con un retroceso del 2%. Los resultados empresariales, la próxima reunión del BCE y la incertidumbre política en Italia han centrado la atención de los inversores. El Ibex cedió en la última sesión de la semana un 0,60% hasta los 9.170,50 puntos lastrado por los bancos. En la semana, el selectivo español ha perdido un 1,3%.

La jornada del vencimiento mensual de futuros y opciones ha propiciado un repunte de la volatilidad en los mercados financieros y un cierre mixto en las principales plazas del Viejo Continente. Al margen de las referencias desiguales aportadas por la temporada de presentación de resultados empresariales, los inversores han vuelto a aferrarse a los estímulos que ultiman los bancos centrales. La Reserva Federal de EEUU, salvo sorpresa mayúscula, rebajará los tipos de interés el próximo 31 de julio por primera vez en una década. El presidente de la Fed de Nueva York, John Williams, despejó ayer cualquier atisbo de duda sobre una rebaja inminente, y alimentó de nuevo las expectativas de recortes más agresivos al asegurar que no se puede esperar a un desastre económico antes de tomar medidas.

El Banco Central Europeo, protagonista durante la semana por las especulaciones sobre una posible revisión del objetivo de inflación, podría pulverizar los plazos previstos para lanzar nuevas medidas. En las últimas horas los mercados avivan los rumores de que el BCE podría adelantar, incluso a la reunión del jueves, el recorte de 10 puntos básicos barajado en la tasa de facilidad de depósito. La tasa que cobra a los bancos pasaría así del -0,40% actual hasta el -0,50%.

La Bolsa española, el viernes, condicionada por el vencimiento mensual de futuros, registró un vuelco a media mañana. El Ibex comenzó con subidas al borde de los 9.300 puntos, en línea con los 9.293 puntos con los que cerró el pasado viernes. En su giro bajista, con las referencias del BCE y de Italia ha perdido los 9.200 puntos en su tercera sesión consecutiva de descensos. En el balance semanal, el selectivo español ha perdido un 1,3%.

El sector de mayor ponderación en el Ibex, el bancario, es el que ha provocado el giro bajista en el índice selectivo. Los bancos, protagonistas la próxima semana por su oleada de resultados, aguardan con recelos la reunión del jueves del BCE. Las especulaciones de las últimas horas apuntan incluso la opción de que el BCE adelante al próximo jueves el recorte barajado en la facilidad de depósito, hasta el -0,50%.

Las Bolsas europeas han presentado un comportamiento muy dispar. El EuroStoxx50 se aleja del nivel de los 3.500 puntos, y el Ftse británico ha recuperado los 7.500 puntos. El mayor tropiezo lo ha registrado la Bolsa de Milán. El índice Mib se ha desinflado un 2% y ha perdido los 22.000 puntos en medio de las crecientes especulaciones sobre el colapso del Gobierno de coalición entre el Movimiento 5 Estrellas y la Liga Norte, camino de un nuevo adelanto electoral. Sin grandes datos macroeconómicos, los resultados y las especulaciones sobre las medidas que podría adoptar el BCE el próximo jueves han centrado la atención de los inversores.

En Wall Street se han impuesto los números rojos al final de la semana. El Dow Jones se ha dejado un 0,25%, hasta 27.155 puntos, y ha cedido un 0,6% semanal, el S&P 500 ha recortado un 0,62%, hasta 2.976 puntos, y en la semana ha bajado un 1,2%, y el Nasdaq Composite ha caído un 0,74%, hasta 8.146 puntos, y ha terminado con un retroceso del 1,2% semanal.

Los inversores de la renta variable han vigilado los vaivenes del precio del petróleo. El barril de Brent supera los 63 dólares, y el barril tipo West Texas, de referencia en EEUU, se cambia por 55 dólares. Los últimos conflictos con Irán, con derribo de un dron por parte de EEUU incluido, avivan las tensiones geopolíticas. A pesar de este contexto, la AIE descarta una "gran subida" del precio del petróleo debido a la ralentización de la demanda de crudo.

La semana que finaliza ha concentrado los mayores movimientos en el mercado de divisas en la cotización de la libra. En su desplome llegó a bajar hasta los 1,23 dólares, sus mínimos de más de dos años. Datos mejores de lo esperado como el de ventas minoristas en Reino Unido y los intentos de movilización para evitar un Brexit sin acuerdo han frenado sus caídas. La libra resiste hoy por encima de los 1,25 dólares. El euro, por su parte, se afianza en 1,12 dólares, después de que la Fed reforzara la idea de una inminente bajada de tipos.

En el mercado de deuda pública, los últimos ajustes de carteras previos al inicio de la semana del BCE mantienen la tendencia bajista en las rentabilidades de los bonos. El interés exigido al bono español a diez años baja del 0,40%, mientras que la prima de riesgo repite en el entorno de los 70 puntos básicos. En Italia, el resurgir de la incertidumbre política acerca de nuevo su prima de riesgo al umbral de los 200 puntos básicos.

A dónde vamos…

Semana del 22 de Julio – 26 de Julio de 2019.

La temporada de resultados trimestrales cogerá velocidad en España con las cuentas de compañías del calado de Telefónica, Banco Santander, Iberdrola, CaixaBank, Naturgy, Mapfre o Repsol entre muchas otras.

Se conocerá la encuesta de población activa (EPA) del segundo trimestre.

Fuera nuestras fronteras, las principales referencias de la semana serán la reunión de política monetaria del Banco Central Europeo (BCE) y la publicación del PIB del segundo trimestre de EEUU.

Además, presentarán cuentas empresas como Alphabet, Amazon, Facebook o Nasdaq.

Lunes 22 de Julio

Todas las miradas se dirigirán en España al Congreso, donde se iniciará el debate de investidura de Pedro Sánchez.

Mientras, en un apartado más puramente económico la principal referencia del día se conocerá en EEUU y será la actividad nacional de la Fed de Chicago de junio.

Martes 23 de Julio

En el apartado macroeconómico, en España el Instituto Nacional de Estadística (INE) publicará cifras de la coyuntura turística hotelera de junio.

Mientras, a escala europea, el BCE dará a conocer la encuesta de préstamos bancarios y se publicará la confianza del consumidor de la eurozona de julio.

Al otro lado del Atlántico, en EEUU el sector inmobiliario será el gran protagonista, con la publicación de los precios de viviendas de mayo y las ventas de viviendas de segunda mano de junio.

Además, se conocerá el índice manufacturero de Richmond de julio.

A tener en cuenta que continúa el debate de investidura en el Congreso.

Banco Santander se convertirá en el primer gran banco español en presentar sus resultados trimestrales.

Miércoles 24 de Julio

En el apartado macroeconómico, los inversores deberán tener en cuenta en esta jornada la publicación de las cifras del PMI servicios, manufacturero y compuesto de julio, tanto del conjunto de la eurozona como de Alemania y Francia.

En este último país saldrá a la luz además la encuesta de negocios de julio.

Al otro lado del Atlántico, en EEUU junto al PMI servicios y manufacturero de julio se conocerán las ventas de viviendas de junio.

En Japón se habrá conocido el PMI manufacturero de julio.

Jueves 25 de Julio

Telefónica ha elegido esta jornada para presentar sus resultados trimestrales.

Muchas referencias también en el apartado macroeconómico, con los inversores dirigiendo sus ojos a Frankfurt donde se celebrará la reunión del Consejo de Gobierno del Banco Central Europeo (BCE).

En España el INE publicará la encuesta de población activa (EPA) del segundo trimestre del año, así como los índices de precios industriales de junio.

Además, el Ministerio de Trabajo sacará a la luz las cifras de pensiones contributivas de julio.

En Italia se conocerá la balanza comercial no comunitaria de junio.

Mientras, en EEUU los pedidos de bienes duraderos de junio deberán compartir protagonismo con la balanza comercial del mismo mes y el índice manufacturero de la Fed de Kansas City de julio.

Viernes 26 de Julio

En el apartado macroeconómico, la principal referencia del día será el PIB de EEUU del segundo trimestre, mientras que en España el INE publicará las cifras de hipotecas de mayo.

A escala europea, Eurostat dará a conocer las cuentas de los hogares del primer trimestre de la eurozona.

En Francia se conocerán la confianza del consumidor de julio y el índice de precios de producción de junio.

En Italia saldrán a la luz cifras de confianza empresarial y del consumidor de julio.

En Japón se habrán conocido para entonces las cifras del IPC de Tokio de julio.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|