|

Boletín semanal nº 180

PERSPECTIVAS SEMANALES:

De dónde venimos…

Los mercados financieros han logrado superar el tropiezo del jueves, que afectó sobre todo a las Bolsas europeas, al euro y, en mayor medida aún, al petróleo. Un día antes, el miércoles, la oleada bajista se había activado en Wall Street a raíz de la reunión en la que la Reserva Federal enfrió sustancialmente las opciones de una próxima rebaja de los tipos de interés. Sin esta rebaja como estímulo, entre los inversores volvió a calar el temor a la desaceleración de la economía.

La agenda del día incluía un dato clave para evaluar de nuevo la salud de la economía, al menos la estadounidense: el informe oficial de empleo de EEUU correspondiente al mes de abril. Las previsiones apuntaban a un ritmo de creación de empleo de 185.000 nuevos puestos de trabajo, similar al de marzo, y a una tasa de paro estable, en el 3,8%. Las cifras oficiales han pulverizado estos pronósticos. La creación de empleo se aceleró hasta los 263.000 puestos de trabajo, y la tasa de paro se ha desinflado hasta el 3,6%, la más baja en 49 años. Una de las pocas variables que se ha quedado por debajo de lo esperado ha sido el incremento de los salarios, al mantenerse en el 3,2%.

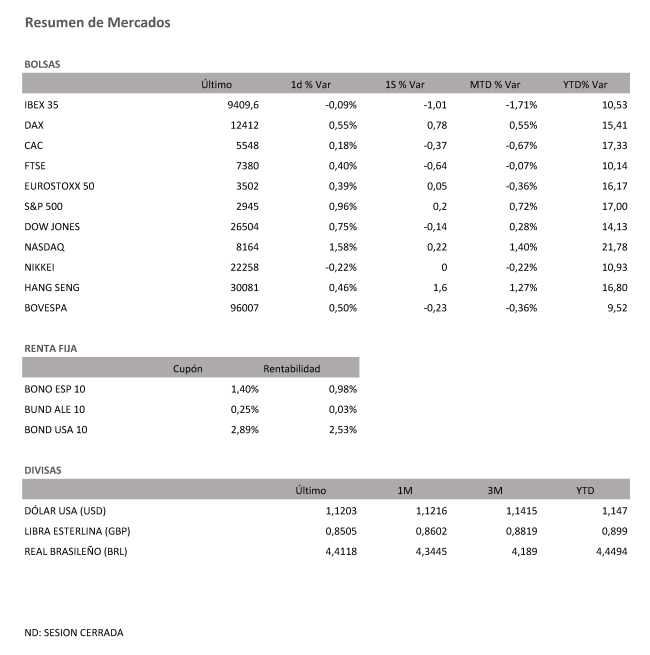

Al otro lado del Atlántico los indicadores de la Bolsa de Nueva York cerraron al alza y el S&P 500 y el Nasdaq Composite han renovado sus máximos históricos. Así, el Dow Jones se ha anotado un 0,74%, hasta 26.503 puntos, pero ha cedido un 0,15% en la semana, mientras que el S&P 500 ha repuntado un 0,96%, hasta máximos de 2.945 puntos, y en la semana ha subido un 0,9%. El Nasdaq Composite ha sumado un 1,58%, hasta récords 8.164 puntos, con una revalorización del 0,22% semanal.

La Bolsa española se ha desmarcado de las subidas moderadas del resto de plazas europeas y ha cerrado con caídas mínimas del 0,09% hasta los 9.409,60 puntos. El selectivo español salda la semana poselectoral con un recorte del 1%, mientras que en lo que va de año se revaloriza más de un 10%.

Los valores más ligados al ciclo económico aguardaban con especial expectación las cifras macro de EEUU. Las acereras han cerrado con signo mixto. ArcelorMittal ha sumado un 0,99% mientras que Acerinox ha cedido un 0,11%. Repsol, lastrada ayer por el correctivo que registró el precio del crudo, ha prolongado su caída otro 0,44% y se aleja de los 15 euros por acción.

Los bancos, más favorecidos que otros sectores por las reticencias que trasladó esta semana la Fed a la hora de bajar los tipos de interés, se han encontrado hoy con las nuevas valoraciones emitidas por RBC. Los analistas de la firma canadiense otorgan un potencial alcista próximo al 25% en Santander y BBVA, mientras que abren la puerta a nuevas caídas en Bankia. Sin embargo, las ventas se han generalizado en el sector. Banco Sabadell, el valor estrella del Ibex en el día de ayer al subir un 2,9% a contracorriente, ha corregido su escalada al caer un 2,63%. Bankia ha cedido un 1,06%; Bankinter, un 1,04%; Santander, un 0,59% y BBVA, un 0,24%. CaixaBank, la única entidad en negativo en lo que va de año, se ha desmarcado con alzas del 0,42%.

Las Bolsas europeas han recibido las cifras de empleo de EEUU con compras moderadas. Destacan las subidas del Dax alemán, impulsado por Adidas. Antes de los datos procedentes de Wall Street, los inversores europeos han recibido referencias en clave interna como el IPC de la eurozona en abril. Los precios han subido un 1,7%, tres décimas más que en marzo, una décima más de lo esperado por los analistas y sus máximos desde octubre de 2018.

El goteo de resultados empresariales continúa en las principales Bolsas europeas, a diferencia de la Bolsa española. Entre las compañías más reforzadas con la publicación de sus resultados sobresale Adidas. El auge de las ventas de ropa y calzado deportivo mantiene la escalada en Bolsa de la empresa alemana. Sus acciones se han anotado hoy avances adicionales del 9,1%, un tirón que propicia nuevos récords en su cotización. Los inversores también dan el visto bueno a las cuentas de la química alemana Basf (+1,7%). En el sector financiero los inversores han recibido con avances los resultados HSBC (+1,9%) y Société Générale (+1,1%). Una acogida más desfavorable han tenido las cuentas de Air France. La aerolínea ha agravado un 63% sus pérdidas en el primer trimestre del año, y sus acciones han reaccionado con caídas del 5,5% en la Bolsa de París.

El precio del petróleo llegó a caer el 4% el jueves, antes de moderar los descensos a última hora de la jornada. Hoy ha recuperado una parte de lo perdido ayer, con el barril de Brent por encima de los 71 dólares. Por su parte, el barril tipo West Texas, de referencia en EEUU, se cambia por 62 dólares. El buen dato de empleo permite compensar en parte las cifras récord de producción en EEUU y el aumento a máximos de 2017 en los inventarios de crudo.

En el mercado de divisas, el euro se acerca a los 1,12 dólares gracias al acelerón del IPC de la eurozona a máximos desde octubre de 2018. mientras que la libra supera los 1,31 dólares en la jornada posterior a las elecciones locales en Reino Unido, donde ha destacado el resultado de los partidos proeuropeos.

El correctivo que registró en la sesión de ayer la renta variable, y en especial el Ibex, aceleró la toma de posiciones en la deuda pública española. El trasvase hacia activos con un perfil más defensivo rebajó el interés exigido al bono español a diez años por debajo de la barrera del 1%, a mínimos desde finales de 2016. La prima de riesgo se afianza de esta manera por debajo de los 100 puntos básicos.

A dónde vamos…

Semana del 06 de Mayo – 10 de Mayo de 2019.

La temporada de presentación de resultados del primer trimestre del año seguirá avanzando en España con las cuentas de algunas de las compañías más destacadas de la bolsa española, como Telefónica, IAG o Endesa, mientras que en el ámbito macroeconómico la principal referencia serán las cifras de paro registrado y afiliación a la Seguridad Social de abril.

Fuera de nuestras fronteras los inversores deberán tener en cuenta en EEUU la publicación de la balanza comercial y el IPC en EEUU. Además, empresas como Walt Disney o AIG presentarán sus resultados.

Lunes 06 de Mayo

Para abrir la semana en España, el Ministerio de Trabajo publicará las cifras de afiliación a la Seguridad Social y paro registrado de abril.

A escala europea, Eurostat publicará las ventas minoristas de marzo de la eurozona y se conocerá también el índice de confianza Sentix de mayo. Entre las referencias del día estarán los datos del PMI servicios y compuesto de abril, que se conocerán tanto referidas al conjunto del bloque común como a España, Francia, Alemania e Italia.

En Francia se conocerán además las inversiones industriales para el segundo trimestre.

En EEUU, el principal foco de atención será el índice de tendencias de empleo de la Conference Board de abril.

En el ámbito empresarial, entre las compañías en publicar sus resultados destacarán News Corp, AIG, Delta Apparel, Mosaic, Revlon, Tyson Foods, Euler Hermes o la alemana Hochtief. En España será el turno de Ence y Gestamp. Los inversores deberán tener en cuenta que la bolsa de Londres y la bolsa de Tokio estarán cerradas por festivo.

De regreso en España, en un ámbito más informativo se celebrará en Madrid el VIII Encuentro Accenture Aerospace & Defense, en el que participarán Alberto Gutiérrez, presidente de Airbus, Susana Sarriá, presidenta de Navantia, y Juan Pedro Moreno, presidente de Accenture.

Martes 07 de Mayo

La temporada de presentación de resultados empresariales irá cogiendo velocidad en España con las cuentas de compañías como Endesa, Ferrovial, CAF, Siemens Gamesa, Grifols, Prosegur Cash y Viscofan -al cierre del mercado-.

Además, Merlin Properties pagará un dividendo de 0,2027 euros por acción.

Fuera de nuestras fronteras los inversores deberán estar atentos a las cuentas de Axel Springer, Infineon, Adecco, Anheuser Busch o Intesa Sanpaolo, en Europa, y de Eastman Kodak, Electronics Arts, Crocs, Dean Foods, Fossil, TripAdvisor y Wester Union, en EEUU.

El Instituto Nacional de Estadística (INE) publicará cifras de la encuesta de ocupación en alojamientos turísticos de marzo y el Tesoro saldrá a los mercados a colocar letras a seis y 12 meses.

A escala europea, Eurostat publicará los precios de importación industrial de la eurozona y en Francia se conocerán la balanza comercial y la cuenta corriente de marzo.

En Alemania saldrán a la luz los pedidos de fábrica de marzo y en Reino Unido precios de viviendas de abril.

Mientras, en EEUU la encuesta de ofertas de empleo y rotación laboral (JOLTS) de marzo compartirá protagonismo con las cifras de crédito al consumo del mismo mes.

Para entonces, en Australia habrán salido a la luz las ventas minoristas y la balanza comercial de marzo, así como los anuncios de política monetaria del Banco de la Reserva de Australia.

En Japón se conocerá el PMI manufacturero de abril.

Miércoles 08 de Mayo

En el apartado macroeconómico, el INE publicará en España la encuesta de gasto turístico y los movimientos turísticos en fronteras de marzo.

Fuera de nuestras fronteras, en Suiza se conocerá la tasa de desempleo de abril y en Alemania la producción industrial de marzo.

En China habrá salido a la luz para entonces la balanza comercial de abril.

De regreso en España, otro foco de atención será la primera jornada del XXVI Encuentro del Sector Financiero organizado por Deloitte, Sociedad de Tasación y ABC, inaugurado por la subgobernadora del Banco de España, Margarita Delgado, y en el que intervendrán la consejera delegada de Bankinter, María Dolores Dancausa, el consejero delegado de CaixaBank, Gonzalo Gortázar, el consejero delegado de Santander, José Antonio Álvarez, el consejero delegado de Bankia, José Sevilla, y el director general de la CECA, José María Méndez.

Jueves 09 de Mayo

En el apartado macroeconómico, en España el INE publicará la estadística de procedimiento concursal del primer trimestre y la producción industrial de marzo.

Además, el Tesoro saldrá a los mercados para colocar bonos y obligaciones.

En Reino Unido se conocerá el índice Rics de precios de vivienda de abril.

Al otro lado del Atlántico, en EEUU la principal referencia será la balanza comercial de marzo.

Otras referencias en la mayor economía del mundo serán los inventarios mayoristas de marzo y el índice de precios de producción de abril.

En Japón saldrá a la luz la confianza de los hogares de abril, mientras que en China los inversores deberán estar atentos al IPC de abril y los precios de producción del mismo mes.

Viernes 10 de Mayo

Telefónica e IAG han elegido esta jornada para presentar sus respectivos resultados del primer trimestre del año, así como Sacyr, en un día en el que además BME pagará un dividendo a sus accionistas de 0,57 euros por acción, y Unicaja distribuirá entre los suyos 0,03 euros por título. ACS celebrará su junta de accionistas.

Fuera de nuestras fronteras destacarán las cuentas de Deutsche Post o Geox.

En el apartado macroeconómico, el INE publicará las cifras de sociedades mercantiles de marzo en España, mientras que en Alemania se conocerá la balanza comercial de marzo y en Francia la producción industrial, también de marzo, y las nóminas no agrícolas del primer trimestre.

En Italia los inversores deberán estar atentos a los datos de marzo de ventas minoristas y de producción industrial.

Muchas referencias en Reino Unido, con el PIB del primer trimestre y la balanza comercial de marzo a la cabeza. También se conocerán la producción industrial de marzo y las cifras de inversión empresarial del primer trimestre.

Al otro lado del Atlántico, en EEUU las principales referencias serán el IPC de abril y el balance presupuestario del mismo mes.

En Japón se habrá publicado para entonces el gasto de los hogares de marzo.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|