|

Boletín semanal nº 138

PERSPECTIVAS SEMANALES:

De dónde venimos…

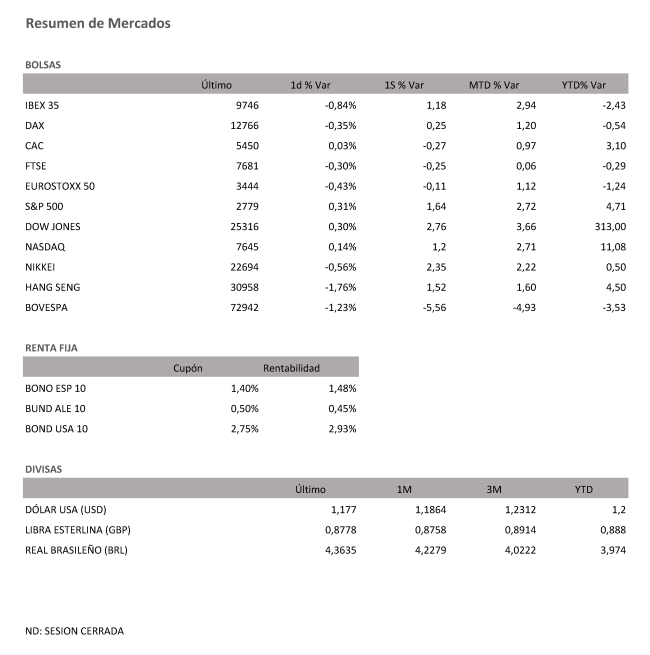

Semana de ganancias en las bolsas, y con las miradas en el BCE.

Semana en general positiva para las bolsas, y no tanto para los mercados de deuda, que sufren una gran volatilidad ligada otra vez a emergentes, y, sobre todo, a los comentarios desde el BCE a un posible anuncio en la reunión de la próxima semana sobre el futuro del programa de compra de deuda. El resultado, suben las rentabilidades de los bonos en Europa, y reducen la diferencia vs el bono americano, que esta semana, una vez más, se ha visto apoyado por su carácter de activo refugio ante los problemas en los emergentes.

El país más castigado ha sido Brasil. El índice Bovespa perdía ayer un 3% (y llegó a caer en el día un 6%) ante la incertidumbre generada de cara a las presidenciales de octubre y al fuerte deterioro económico. Por su parte el real brasileño tocaba mínimos de marzo de 2016, pese a los comentarios desde el banco central de que apoyará con sus reservas la cotización. En Turquía, por otra parte, el banco central subía de forma sorprendente los tipos en un movimiento que aupó a una lira que parece salir del peor momento de su historia. Por último, Argentina firmaba por fin un acuerdo de ayuda financiera con el FMI de 50.000 millones de dólares, por el que se compromete a cambio a realizar un estricto control fiscal y llegar a un déficit del 1,3% del PIB en 2019 (frente al anterior objetivo del 2,2%).

También esta semana ha sido noticia en lo político la periferia europea. En España, se ha formado el gobierno de Pedro Sanchez, aunque todavía se desconocen sus futuras líneas de actuación, y en Italia, tuvimos la primera comparecencia del nuevo primer ministro Conte, en la que ha incidido en la necesidad de reducir los actuales niveles de deuda, mantener la estabilidad financiera y avanzar en el crecimiento económico.

Buenas palabras que de momento los inversores reciben con escepticismo, sobre todo porque van ligadas al establecimiento de una renta básica y a reformas fiscales que contrastan con sus objetivos de cumplimiento del déficit. Como resultado, la prima de riesgo cierra la semana en Italia en niveles de 250 puntos. La amenaza comercial ha seguido dando titulares. El pasado fin de semana el gobierno se producía la visita a Pekin del Secretario de Comercio americano, con leves amenazas desde China. Su gobierno dice que aunque se han hecho importantes progresos, sobre todo en lo que se refiere a futuras importaciones desde China de productos agrarios y energéticos desde EEUU, cualquier avance queda condicionado a que EEUU no imponga nuevos aranceles. Con esto en la cabeza, las miradas están ahora en la reunión del G7 de este fin de semana, que será probablemente corta para Trump, dado que planea abandonar la misma mañana sábado para preparar la histórica reunión del próximo martes con el líder norcoreano en Singapur. También se ha hablado esta semana del NAFTA, y no para bien, dado que según el asesor económico de la Casa Blanca, Larry Kudlow, el presidente Trump podría intentar cerrar un acuerdo con cada una de las partes (Canadá, México) por separado, lo que no ha gustado a sus socios.

En el plano macro, pocos datos relevantes como es habitual en la semana después de la publicación del empleo en EEUU. A destacar la fuerte caída de indicador Sentix sobre la confianza del inversor en la Eurozona, lógica teniendo en cuenta la convulsión política del sur de Europa, aunque exagerada ya que el indicador esta en los mimos niveles que en la crisis de 2012 bajo la amenaza de ruptura de la Unión y desaparición del euro. Este indicador contrasta además con la solidez mostrada por los PMI finales. En EEUU, caída ligera de los pedidos de fábrica y repunte confirmado en los pedidos de bienes duraderos.

A dónde vamos…

Semana del 11 de Junio – 15 de Junio de 2018.

En cuanto a la semana que comienza, viene cargada de datos importantes. Tenemos reuniones del BCE, de la Fed, del Banco de Japón, y además la cumbre sin precedentes entre el presidente Trump y el norcoreano Kim Jong Un. En cuanto a los datos, ventas minoristas en EEUU y los datos de IPC son los más relevantes.

Lunes 11 de Junio

En Australia sus mercados permanecerán cerrados con motivo de la Festividad del cumpleaños de la Reina.

Japón presentará sus datos de pedidos de maquinaria subyacente.

En Italia se divulgarán sus datos de Producción Industrial.

Reino Unido también presentará sus datos de Producción Industrial así como de Balanza Comercial

En Estados Unidos subastará deuda a 3 y 6 meses, y 3 y 10 años.

Martes 12 de Junio

En Estados Unidos, se publicará sus datos de índice de optimismo de pequeñas empresas, y hará público su dato de IPC mensual y anual y su índice de Redbook de ventas minoristas.

Alemania presentará su índice ZEW de confianza inversora.

Reino Unido divulgará sus datos de evolución trimestral del empleo.

Miércoles 13 de Junio

España divulgará su dato de IPC mensual y Anual.

Reino Unido publicará también sus datos de IPC mensual y anual, así como su índice de precios al por menor.

En la zona euro se presentará su informe de evolución del empleo.

En Estados Unidos, se divulgará sus datos de inventarios de gasolina y crudo, y su última decisión sobre tipos de interés.

Jueves 14 de Junio

China publicará datos de producción industrial.

Alemania presentará sus datos de IPC mensual y anual.

Francia también publicará sus datos de IPC mensual y anual.

En la zona Euro, el BCE presentará su última decisión sobre tipo de facilidad de depósito y tipos de interés.

Estados Unidos publica el jueves las solicitudes semanales de subsidios por desempleo y las ventas de viviendas de segunda mano.

Viernes 15 de Junio

Japón publicará sus datos política monetaria y decisión sobre tipos de interés.

Alemania presentará sus datos de índices de precios al por mayor.

En la zona euro se difundirán datos de Balanza Comercial, salarios e IPC subyacente.

Estados Unidos cerrará la semana con sus datos de producción manufacturera y su índice de Confianza del consumidor de la Universidad de Michigan.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|