|

Boletín semanal nº 324

PERSPECTIVAS SEMANALES:

De dónde venimos…

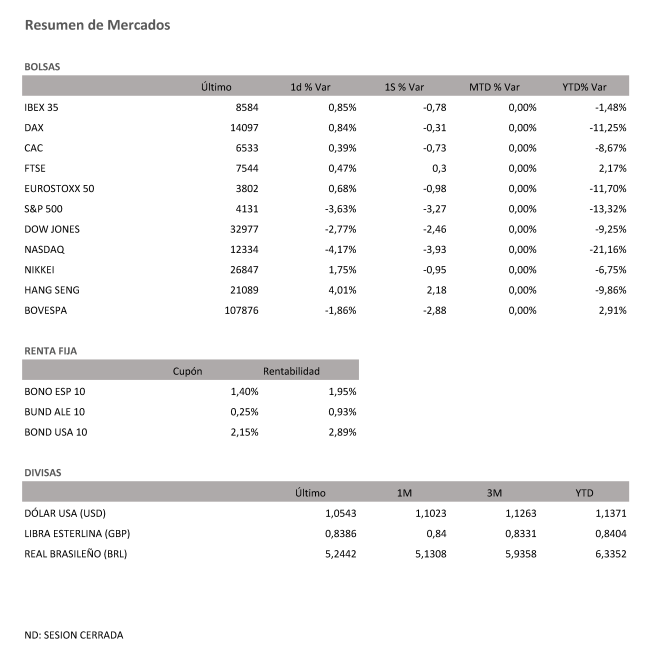

Los temores de desaceleración parece que no asustan a los inversores de renta variable española. Aunque en las últimas sesiones de abril los datos macroeconómicos empiezan a constatar un frenazo en la actividad, el Ibex fue capaz de encadenar su tercera jornada consecutiva al alza. El selectivo español avanzó un 0,85% el viernes. Aunque en la semana la Bolsa retrocede un 0,78% y se aproxima a los 8.600 puntos, En un abril, un periodo marcado por las fuertes oscilaciones, la Bolsa logró desprenderse de la tendencia bajista y cerró con una subida del 1,65%, el primer mes en positivo de 2022.

Junto al Ibex, el FTSE británico fue el otro índice que concluyó abril en positivo tras registrar un avance del 0,39%. En un contexto en el que la guerra está encareciendo el precio de las materias primas, las mineras son las cotizadas más beneficiadas. Este sector tiene un fuerte peso en el índice británico que escapa a la corriente bajista en 2022 y suma un 2,17% en el año.

La estela alcista registrada el jueves en Wall Street unido a los ascensos de los mercados asiáticos ante las expectativas de nuevos estímulos macroeconómicos en China para revitalizar la economía impulsaron las compras en el Viejo Continente. Aunque el viernes los principales índices registraron ascensos similares al logrado por la Bolsa española, la fuerte exposición a la economía rusa de muchas de las cotizadas empañó el buen desempeño de la recta final de la semana. El Dax alemán retrocede un 2,2% en abril (-0,31% esta semana) y el Cac francés, un 1,89% (-0,73% intersemanal). Más abultados fueron los recortes registrados en Wall Street. Al cierre, el Nasdaq retrocedió más de un 13% (-3,9% en la semana), el peor mes desde octubre de 2008. Por su parte, el Dow Jones cedió un 4,9% (-2,4% semanal), el mayor descenso en ocho meses y el S&P 500, un 8,8% (-3,27% intersemanal) , el recorte más profundo desde el estallido de la pandemia en marzo de 2020. Aunque la contracción del PIB en el primer trimestre no asustó el jueves a las Bolsas, que venía registrando unos niveles de sobreventa muy elevados, la reacción de los inversores a las cuentas de las grandes tecnológicas lastró el comportamiento de los índices.

Con este débil desempeño los inversores se preparan para mayo un mes en que suelen ser numerosas las voces que repiten el célebre término anglosajón ‘sell in may and go way’ (vende en mayo y vete). Ben Laidler, estratega de mercados globales de eToro considera que esta vez en lugar de “vender en mayo” los más apropiado es rotar hacia aquellos sectores y activos mejor preparados para el nuevo escenario, un contexto marcado por las expectativas de subida de tipos. El experto se decanta por tomar posiciones en valores cíclicos que cotizan con descuento (Estrategia Value) como las cotizadas energéticas y financieras en detrimento de las firmas defensivas tradicionales como las relacionadas con la atención médica.

La volatilidad no se limita en exclusiva a la renta variable. En un momento en el que los bancos centrales han endurecido el tono para tratar de frenar el alza de la inflación y cumplir con su compromiso de estabilidad de los precios, los inversores han puesto en precio una subida agresiva de las tasas. Aunque es la Reserva Federal el organismo que centra la atención, el hecho de que la presidenta del BCE reconociera la semana pasada que este año pondría fin a la era del dinero barato ha servido para acelerar el repunte de los rendimientos. Los operadores del mercado no tardaron en reaccionar a las declaraciones y prevén que en julio Chistine Lagarde anuncié la primera subida de tipos en 11 años.

En este contexto la rentabilidad del bono alemán sumó 39 puntos básicos en abril hasta situarse en al filo del 0,93%, próximo a los máximos de 2015 de 0,97% registradas semanas atrás. El bono español a 10 años sumó 54 puntos y se aproxima a la barrera del 2%, nivel que no visita desde 2015. El incremento más agudizado de las rentabilidades de la deuda periférica está presionando al alza las primas de riesgo, una de las grandes preocupaciones del BCE. El diferencial entre la deuda española y estadounidense a 10 años se sitúa los 103 puntos básicos mientras la italiana escala a los 183, máximos de junio de 2020.

A unas sesiones de la reunión de la Fed el aplanamiento de la curva de deuda en EE UU sigue su curso. La deuda a 10 años cotiza en el 2,89% mientras los bonos a cinco y dos años se sitúan en el 2,95% y 2,71%, respectivamente. Aunque el dato de crecimiento en primer trimestre sorprendió a la baja, responsables de renta fija en Ibercaja, consideran que el banco central de EE UU no debería variar sustancialmente el mensaje ya que los componentes de inversión privada y consumo de los hogares se mantienen sólidos.

El ajuste más agresivo que planea la Fed se está dejando sentir en el mercado de divisas. El euro, que en la semana llegó a caer por debajo de los 1,05 euros, retrocede más de un 4% en el abril y firma su peor balance mensual en 10 años. Por su parte el Brent encadena cinco meses al alza y se sitúa al filo de los 104 dólares.

A dónde vamos…

Semana del 02 de Mayo 2022 – 06 de Mayo de 2022.

De cara a la próxima semana, el foco de atención estará en dos reuniones relevantes de bancos centrales: el miércoles, la Fed, y el jueves, el Banco de Inglaterra, ambos con expectativa de continuar con su normalización monetaria, aunque a distintos ritmos.

El mercado descuenta que la Fed eleve los tipos de interés de nuevo tras la primera subida de marzo de +25 pb. En esta ocasión, se espera +50 pb hasta 0,75%-1%, ante las elevadas presiones inflacionistas.

Por su parte, es previsible que el Banco de Inglaterra decida una nueva subida de tipos de +25 pb hasta 1%.

En el plano macro, la atención estará en los PMIs finales de abril en EE.UU., Eurozona, Reino Unido y Japón. Asimismo, en EE. UU., cifras de ISM manufacturero y servicios de abril (con expectativa de ligera mejora) y datos de empleo del mismo mes.

A nivel europeo, además, conoceremos los PMIs de Italia y España en abril. Además, conoceremos los datos de confianza económica, industrial, de servicios y del consumidor y los datos de ventas minoristas en la Eurozona.

En China, tendremos publicación de PMI oficiales de abril (manufacturero, servicios y compuesto), así como los datos elaborados por Caixin.

Lunes 02 de Mayo

La zona euro publicará su dato de PMI manufacturero y sus datos de confianza de empresas y consumidores, así como las expectativas de inflación.

Reino Unido celebra festivo Bursátil.

Japón hará público su dato de Confianza de los Hogares.

China y Rusia celebran su día del Trabajo

Alemania divulgará su PMI y sus ventas minoristas.

Francia, Italia y España también divulgan su PMI manufacturero.

Estados Unidos presentará su PMI manufacturero y su Gasto en Construcción.

Martes 03 de Mayo

Japón celebra el día de su Constitución.

Reino Unido presenta su dato de PMI.

Alemania hará público su Tasa de desempleo.

La zona euro divulga su Tasa de desempleo, su dato de IPP, y se celebra reunión del Eurogrupo.

Estados Unidos publica su índice Redbook de ventas minoristas, las reservas semanales de crudo del API y sus pedidos de fábrica.

Miércoles 04 de Mayo

China publica su PMI de servicios de Caixin.

Reino Unido publicará su Masa monetaria y su dato de Concesión de Hipotecas.

España publica su Variación del desempleo.

Alemania, presenta su Balanza comercial, y su dato de PMI de servicios.

Italia, Francia y España divulgan su PMI de servicios.

La zona euro presenta su PMI de servicios y sus ventas minoristas.

Estados Unidos publica su Balanza comercial de bienes, presentará su PMI de servicios, su dato de refinanciación de hipotecas y su índice de solicitud de hipotecas. Además hará pública su última decisión sobre tipos de interés.

Jueves 05 de Mayo

Japón celebra el Día del niño y publicará su nuevo dato de IPC y de Base monetaria.

Italia presenta su confianza empresarial y de los consumidores.

Alemania presenta su nuevo dato de PMI de la construcción.

Reino Unido divulga su PMI de servicios y en cuanto política monetaria, publicará su última decisión sobre tipos de interés.

En Estados Unidos se divulgarán sus reservas de gas, su dato de nuevas peticiones de subsidio por desempleo y el informe Challenger sobre recortes de puestos de trabajo.

Viernes 06 de Mayo

Alemania publicará su nuevo dato de Producción industrial.

Reino Unido presenta su índice Halifax de precios de la vivienda y su PMI del sector de la construcción.

Francia divulga su Total de activos de reserva.

Italia publica su nuevo dato de Ventas minoristas.

En Estados Unidos, se cerrará la semana con datos de nóminas y de créditos al consumo.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|