|

Boletín semanal nº 187

PERSPECTIVAS SEMANALES:

De dónde venimos…

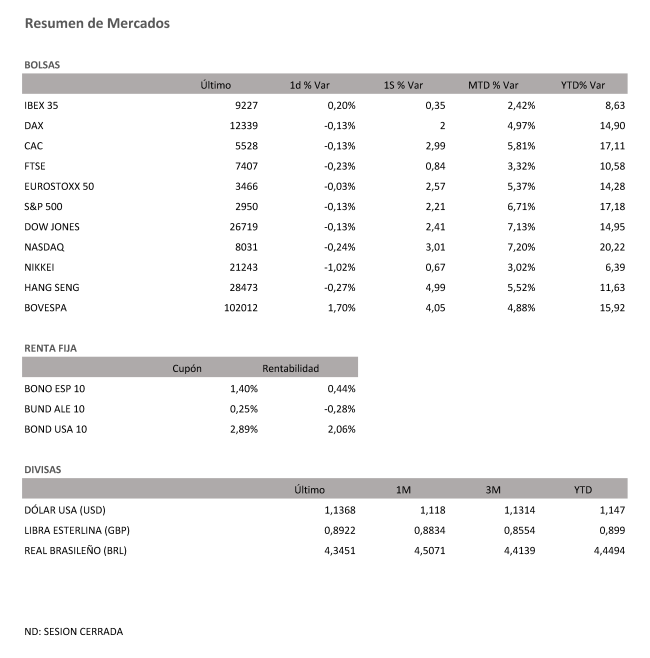

El clima de máxima tensión en Oriente Medio cobra protagonismo entre los inversores. El petróleo amplió el rally del jueves y las Bolsas europeas cerraron con suaves descensos. El Ibex ha vuelto a desmarcarse, esta vez con subidas del 0,20% el viernes hasta los 9.227,20 puntos. El selectivo español saldó la semana con un alza del 0,36%.

La confianza trasladada por los estímulos monetarios que planean el Banco Central Europeo y, sobre todo, la Reserva Federal estadounidense ha sido clave en el predominio de las subidas durante la semana. En la jornada del viernes, en cambio, los inversores han adoptado un perfil más defensivo. El vencimiento de futuros y opciones añadió más volatilidad a la jornada, que ha incluido varios cambios de tendencia, y las noticias procedentes de Oriente Medio reflejan una escalada de la tensión que augura un desenlace incierto.

El derribo de un avión no tripulado de Estados Unidos por parte de Irán representa un salto de nivel en la tensión latente entre los dos países. El escenario de alerta máxima ante el temor a un inicio de un conflicto bélico ha quedado plasmado en el hecho de que, según varios medios internacionales, Donald Trump llegó a ordenar un ataque a Irán, antes de dar marcha atrás en su decisión a última hora.

Wall Street vivió una sesión también de altibajos que ha acabado en rojo, con ligeros descensos de hasta el 0,2% que han bajado al S&P 500 de su máximo histórico. En la semana, los principales índices se han anotado su tercera semana alza con sólidos avances. El Dow ha ganado un 2,4%, el S&P 500 un 2,2% y el Nasdaq un 3%.

Después de una apertura plana, los inversores optaron por reanudar las compras de petróleo. En el día de ayer esta toma de posiciones dio lugar a un rally de hasta el 5% en el precio del crudo. El barril de Brent supera los 65 dólares y el barril tipo West Texas se cambia por 57 dólares.

Parte de las miradas de los inversores se desvía ya hacia la cumbre del G20 que se celebrará en Osaka justo dentro de una semana, y que incluirá un encuentro decisivo entre los máximos mandatarios de EEUU y China, Donald Trump y Xi Jinping, la cita que avivó en su día las expectativas de un acuerdo comercial.

En plena jornada de vencimiento de futuros y opciones, los inversores han adoptado una posición más prudente en Europa. La Bolsa española, rezagada en las últimas fechas respecto al resto de plazas europeas debido al freno ejercido por el sector bancario, ha logrado escapar de los descensos generalizados en el Viejo Continente. El Ibex ha sumado un 0,20% hasta los 9.227,20 puntos, tras chocar otra vez durante la sesión con el nivel de los 9.300 puntos. En el conjunto de la semana, el selectivo se ha anotado un alza del 0,36%.

Un balance más positivo presenta la deuda pública española, clave en las últimas fechas en la renta variable a la hora de elegir los sectores preferidos por los inversores. La oleada de compras en la renta fija ha continuado durante la semana, y el interés exigido al bono español a diez años ha encadenado una nueva semana de descensos. El pasado viernes cerró en el entorno del 0,50%. Hoy ha repuntado hasta el 0,44%, frente a los récords registrados ayer del 0,36%. La prima de riesgo se sitúa en los 72 puntos básicos.

El desplome en los intereses de la deuda, reflejo del sesgo bajista barajado por el BCE en su política monetaria, ha elevado la presión sobre los bancos. El sector fue el jueves, de largo, el más castigado de todo el Ibex.

La tensión que refleja el mercado del petróleo, en medio de las crecientes alertas geopolíticas en Oriente Medio, ha propiciado un nuevo impulso a la cotización de Repsol. La petrolera repuntó un 1,48%, por encima de los 14 euros por acción. Una de las empresas más damnificadas por la escalada del petróleo, IAG, ha aliviado las presiones bajistas del petróleo gracias al respaldo otorgado el viernes por los analistas de Deutsche Bank, que rebaten así el pesimismo trasladado esta semana por HSBC. Los títulos de la aerolínea se revalorizaron un 0,70%.

El resto de Bolsas europeas ha frenado sus últimas subidas y han cerrado con suaves descensos. La semana presenta un balance favorable, gracias sobre todo al estímulo adicional que supuso la confirmación de una inminente rebaja de tipos en EEUU. Las alertas geopolíticas han condicionado la jornada.

En la última jornada de la semana se ha mantenido la debilidad del dólar en el mercado de divisas. El euro consolida el nivel de los 1,13 dólares alcanzado tras la reunión de la Fed. La libra, por su parte, supera los 1,27 dólares.

A dónde vamos…

Semana del 24 de Junio – 28 de Junio de 2019.

Todas las miradas se dirigirán en la última semana de junio a Osaka (Japón) donde se celebrará una cumbre del G20 que podría ser clave para el desarrollo de la guerra comercial en la que se han visto envueltos EEUU y China.

No obstante, la semana no estará exenta de importantes referencias macroeconómicas. En España se conocerán por ejemplo el PIB del primer trimestre y el IPC adelantado de junio, así como las cifras de pensiones contributivas de junio.

También en EEUU los inversores deberán estar atentos al PIB del primer trimestre, mientras que entre las compañías en presentar resultados destacarán Nike, BlackBerry o la sueca H&M.

En España será el turno de eDreams, y pagarán dividendo Mapfre y Ebro Foods.

Lunes 24 de Junio

Para abrir la semana en España, el Banco de España publicará las cifras de créditos dudosos de abril.

La principal referencia en EEUU será la actividad nacional de la Fed de Chicago de mayo, que compartirá protagonismo con el índice manufacturero de la Fed de Dallas de junio.

Lennar destacará entre las compañías en presentar resultados.

Martes 25 de Junio

El Instituto Nacional de Estadística (INE) publicará los indicadores de precios industriales de mayo, mientras que el Banco de España sacará a la luz la balanza de pagos y la posición de inversión internacional del primer trimestre.

Además, el Ministerio de Trabajo dará a conocer las pensiones contributivas de junio.

Fuera de nuestras fronteras, en Francia se conocerá la encuesta de negocios de junio y en Portugal la cuenta corriente de abril.

Al otro lado del Atlántico se conocerán los precios de vivienda de abril, las ventas de viviendas nuevas de mayo y la confianza del consumidor de la Conference Board de junio.

Además se publicarán las previsiones del sector servicios de Texas de junio y el índice manufacturero de la Fed de Richmond de junio.

Miércoles 26 de Junio

En el apartado macroeconómico, los inversores deberán estar atentos en esta jornada en EEUU a la publicación de la balanza comercial de mayo y los pedidos de bienes duraderos del mismo mes.

A este lado del Atlántico, en España el INE publicará el índice de cifra de negocio empresarial de abril.

En Alemania la principal referencia será el índice GFK de clima de consumo para julio.

En Francia saldrá a la luz la confianza del consumidor de junio.

En Suiza el índice Zew de expectativas económicas de junio.

En Italia las cifras de déficit del primer trimestre.

Jueves 27 de Junio

El INE publicará en esta jornada en España el IPC adelantado de junio y las cifras de hipotecas de abril.

Mientras, escala europea, saldrán a la luz las cifras de confianza y clima empresarial de junio de la eurozona.

En Alemania los inversores deberán estar atentos al IPC de junio y en Italia se conocerán la balanza comercial no comunitaria de mayo y la confianza del consumidor y empresarial de junio.

Al otro lado del Atlántico, la principal referencia será el PIB del primer trimestre de EEUU, donde se conocerán además las viviendas pendientes de venta de mayo y el índice manufacturero de la Fed de Kansas City de junio.

En Japón se habrán conocido las ventas minoristas de mayo.

Viernes 28 de Junio

A tener en cuenta esta jornada la cumbre del G20 que se celebrará en Osaka (Japón) hasta el día 29, y en la que se espera que el estadounidense Donald Trump y el chino Xi Jinping limen asperezas sobre la guerra comercial en la que se han visto envueltas las dos mayores economías del mundo.

En el apartado macroeconómico, la contabilidad nacional del primer trimestre del año será la principal referencia en España en una jornada en la que el INE dará a conocer también las cuentas no financieras de los sectores institucionales del primer trimestre y los índices de comercio al por menor de mayo.

Además, el Banco de España sacará a la luz el avance de la balanza de pagos de abril.

A escala europea, Eurostat dará a conocer la inflación adelantada de junio.

También se conocerá el IPC de mayo en Italia, junto al índice de precios de producción de mayo.

En Alemania la referencia a seguir será el índice de precios de importación de mayo.

En Reino Unido saldrá a la luz el PIB del primer trimestre, mientras que en Francia los inversores deberán estar atentos al gasto del consumidor de mayo y al índice de precios de producción del mismo mes.

En Suiza se publicarán los indicadores adelantados KOF de junio.

Al otro lado del Atlántico, en EEUU las cifras de ingresos y gastos personales de mayo compartirán protagonismo con el índice de confianza del consumidor de la Universidad de Michigan de junio. Además saldrá a la luz el PMI de Chicago de junio.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|