|

Boletín semanal nº 217

PERSPECTIVAS SEMANALES:

De dónde venimos…

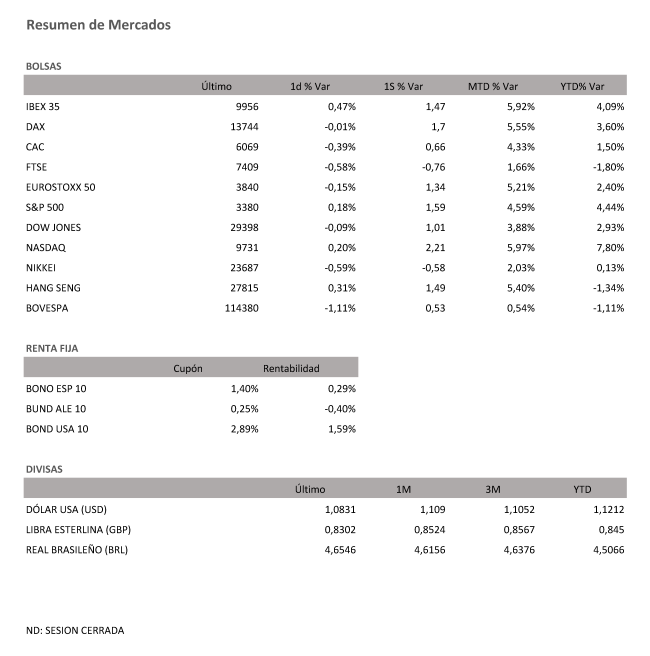

Los inversores han permanecido durante toda la semana muy atentos a las novedades sobre la evolución del coronavirus en China. El cambio de metodología utilizada para contabilizar infecciones disparó el jueves, el número de nuevos contagiados, aunque la OMS intentó calmar los ánimos. Las Bolsas moderaron en ese momento la caídas al cierre, pero las dudas de los inversores se mantienen. La subida de febrero ha sido vertical y una corrección se hace necesaria para consolidar niveles. Así, los principales índices europeos han preferido despedir la semana con una suave recogida de beneficios, pero sin alejarse de sus máximos.

Las referencias asiáticas han tenido signo mixto el viernes, con recortes para el Nikkei japonés (-0,59%) frente a los avances de los índices bursátiles chinos. Tampoco el principal dato macro publicado ha sorprendido en la última sesión semanal. El PIB de la zona euro se ralentiza al crecer un 0,1% en el cuarto trimestre de 2019, pero ha estado en línea con las previsiones de los analistas, por lo que no ha tenido reflejo en los mercados. Desde Wall Street, el Nasdaq marca nuevos máximos y el S&P 500 lo intenta.

El Ibex se ha desmarcado el viernes del resto de plazas del Viejo Continente con avances que le han permitido recuperar el terreno perdido en la sesión del jueves, en la que corrigió un ligero 0,31% tras ganar un 6% en las sesiones anteriores de febrero. El selectivo español se ha anotado un alza del 0,47% en la sesión del viernes, hasta los 9.956,80 puntos, un nivel que no tocaba desde junio de 2018. Su segunda semana de avances, la ha saldado con unas ganancias del 1,5%.

Las Bolsas europeas se mantienen en zona de máximos tras una última sesión donde se han impuesto las ventas, aunque sin demasiada intensidad. La temporada de resultados empresariales ha tenido un nuevo capítulo con diferente acogida en Bolsa. Con fuertes subidas han sido recibidos los de EDF, que cuadruplicó el beneficio en 2019 por una reevaluación al alza de su cartera de activos ante el buen comportamiento de los mercados financieros. Las acciones de la eléctrica francesa se han disparado un 9,7%. Renault, que publicó también sus cuentas, tras varios cambios de signo, se ha dejado un 0,9%, mientras que Crédit Agricole ha cedido un 1,2%. La peor parte ha sido para RBS que se ha hundido un 6,8%.

Con los inversores a la espera de que la OPEP decida una reducción de los suministros de crudo, el barril de petróleo Brent repunta al filo de los 57 dólares, mientras que el de crudo de tipo West Texas, de referencia en Estados Unidos, se cambia 51 dólares.

Pocos cambios en el mercado de divisas. La debilidad del euro se mantiene frente al dólar. La moneda única se cambia por 1,08 dólares, en zona de mínimos desde 2017. La libra, por su parte, mantiene los 1,30 dólares.

En el mercado de deuda se ha impuesto la calma, con la rentabilidad del bono español estable en el 0,28% y la prima de riesgo por debajo de los 70 puntos básicos.

A dónde vamos…

Semana del 17 de Febrero – 21 de Febrero de 2020.

La semana que viene se presenta más tranquila. Los PMIs preliminares de febrero serán las estrellas macroeconómicas.

En EEUU, el lunes no habrá mercados por celebrarse el Día del Presidente. Tendremos las minutas de las últimas reuniones de la FED y el BCE y seguiremos atentos a los debates entre los candidatos demócratas a la presidencia.

En cuanto a los resultados empresariales, semana grande en Europa. Más de 80 miembros del Stoxx 600 salen a la palestra y entre ellos muchos de los grandes como Deutsche Telekom, AXA, Fresenius o Allianz.

En España va cogiendo ritmo la temporada con ACS, Telefonica, Repsol y Acerinox.

En EEUU, 50 empresas del S&P 500 hacen públicos sus números destacando WalMart, Deere y muchas eléctricas.

Lunes 17 de Febrero

En China presentará datos de inversión extranjera directa.

En Japón se publicarán datos de PIB

En Europa, se celebrará reunión del Eurogrupo y se publicarán datos de Producción del sector de la construcción.

En Canadá los mercados permanecerán cerrados al celebrarse el día de las familias.

En Estados Unidos los mercados cerrarán por festivo al celebrarse el Día del Presidente.

Martes 18 de Febrero

Alemania presentará el Indice ZEW de confianza inversora.

En Reino Unido, Italia, Alemania y Francia se publicarán datos de registros de automóviles.

En Estados Unidos se realizará una nueva subasta de Deuda.

Miércoles 19 de Febrero

En Japón se publicará sus datos de Balanza Comercial.

En Europa se presentarán los datos de Cuenta Corriente.

Estados Unidos publica sus datos de mercado hipotecario, permisos de construcción y el Índice Redbook de ventas minoristas.

Jueves 20 de Febrero

En Japón, se publicarán datos de compra de bonos extranjeros.

En la zona Euro, se publicará el Acta de la última reunión del BCE.

España presentará sus datos de Balanza Comercial.

Francia hará públicos sus datos de IPC

En Estados Unidos se publicarán sus inventarios de crudo y su dato semanal sobre solicitudes de desempleo.

Viernes 21 de Febrero

En Japón se publicará sus datos de IPC.

Tanto Alemania, como Francia, Reino Unido y la Zona Euro publicarán sus datos de PMI.

Para despedir la semana en Estados Unidos, publicará sus datos de Ventas de viviendas de segunda mano y varios miembros de la FED ofrecerán declaraciones

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|