|

Boletín semanal nº 239

PERSPECTIVAS SEMANALES:

De dónde venimos…

El Consejo Europeo que comenzó el pasado viernes y en el que se discute el fondo de reconstrucción de 750.000 millones de euros se suma a las incertidumbres que ya se cernían sobre los inversores en las últimas sesiones. Por una parte, las tensiones entre Estados Unidos y China han abierto nuevos frentes. Además de Huawei, extiende su cruzada tecnológica contra aplicaciones tan populares como TikTok y WeChat.

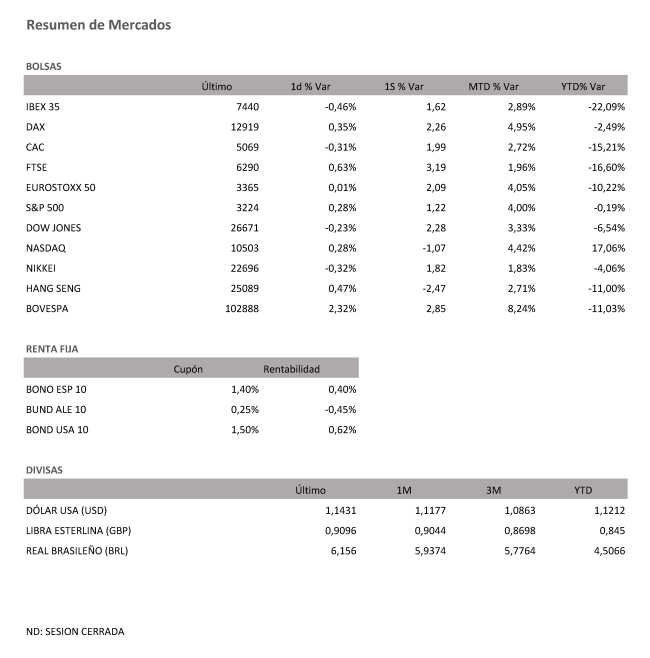

El sector tecnológico, una de las estrellas en Bolsa y protagonista de los continuos récords del Nasdaq, también es noticia en las últimas horas por el inicio de su particular temporada de presentación de resultados empresariales en Wall Street. Netflix ha comenzado la campaña con mal pie. La decepción por el ritmo de nuevos suscriptores hunde sus acciones cerca de un 7% y aviva el debate sobre la euforia que está detrás del rally del sector tecnológico. En la semana, el Nasdaq cae un -1,07%.

Un factor clave a la hora de mitigar las dudas en las tecnológicas y en el resto de sectores vuelve a ser las expectativas de nuevos estímulos. El mercado anticipa para esta semana que comienza, el debate en EEUU de un nuevo paquete adicional de ayudas para relanzar el crecimiento, sin perder de vista el componente electoral de cara a noviembre. En la semana, el S&P 500 sube un +1,22% y el DJ30 un +2,28%.

Pero los estímulos más inmediatos que esperan los inversores se han debatido durante el fin de semana en el Consejo Europeo. El fondo europeo de reconstrucción, estimado inicialmente en 750.000 millones de euros, supondría una inyección clave sobre todo para las economías de Italia y España. Para recibir estos estímulos tendrán que superar las reticencias planteadas por otros países europeos, en una división patente en la reciente votación sobre la presidencia del Eurogrupo. Merkel avanza "unas negociaciones muy difíciles". Los analistas no pueden anticipar un resultado claro, y se ven forzados a plantear varios escenarios con un amplio abanico de posibilidades. Las reticencias de países como Austria, Suecia, Dinamarca y Holanda podrían mermar la dimensión de los estímulos, con el consiguiente impacto para Italia y España.

La Bolsa española volvió durante la semana a dar un pequeño paso atrás. El Ibex ha chocado con los 7.500 puntos y se ha replegado al cierre un 0,46% hasta los 7.440,40 puntos. En el conjunto de la semana, el selectivo español ha recuperado un 1,63%.

Las dudas de los inversores se han extendido al resto de plazas europeas, que han cerrado la última sesión semanal con signo dispar. Las referencias mixtas procedentes del exterior dan paso al inicio de la reunión del Consejo Europeo, clave para determinar los nuevos estímulos con los que contarán los distintos países europeos. El Cac francés consigue en la semana un +1,99%, el Dax alemán sube semanalmente un +2,26% y el Ftse británico han despedido la semana con dominio de las compras y con un +3,19% en el total de la semana.

Con las negociaciones del Consejo Europeo sobre el fondo de reconstrucción de fondo, el euro se refuerza sobre los 1,14 dólares. Los cambios son mínimos en la cotización de la libra, atascada en 1,25 dólares.

Los inversores del mercado de deuda pública figuran entre los más afectados por las novedades que surjan del Consejo Europeo. El resultado de las negociaciones será clave sobre todo para economías periféricas como las de Italia y España. La prima de riesgo de España amaga con un leve repunte respecto a sesiones anteriores, más cerca de los 90 puntos básicos, con el interés del bono a diez años al filo del 0,40%.

El precio del petróleo frena sus últimas subidas, con los inversores atentos a la magnitud de los nuevos estímulos para reactivar la economía. El barril de Brent cotiza los 43 dólares, y el West Texas, de referencia en EEUU, se cambia por 40 dólares.

A dónde vamos…

Semana del 20 de Julio – 24 de Julio de 2020.

En esta próxima semana, los resultados de las negociaciones del Consejo Europeo sobre el fondo de reconstrucción serán centro de todas las miradas.

Lunes 20 de Julio

Alemania divulgará sus datos de IPP y el informe mensual del Bundesbank.

La zona Euro publicará sus datos de cuenta corriente.

Japón presentará sus datos de IPC.

Martes 21 de Julio

En Estados Unidos se publicará su Índice Redbook de ventas minoristas, y sus reservas semanales de crudo.

Japón publica sus datos de PMI manufacturero y del sector servicios.

Miércoles 22 de Julio

El Reino Unido publica su Índice de precios de la vivienda.

Japón publicará sus datos de compra de bonos extranjeros y la inversión extranjera en acciones japonesas.

Estados Unidos publica sus inventarios de crudo, sus datos de Precios de la vivienda y sus datos de solicitudes de hipotecas.

Jueves 23 de Julio

Los mercados de Japón permanecerán cerrados al celebrarse la festividad del día del Mar.

Alemania publicará su Índice Gfk de clima de consumo.

La Zona Euro divulgará sus datos de Confianza del consumidor.

En Estados Unidos se publicará sus peticiones semanales de subsidio por desempleo y sus reservas de gas.

Viernes 24 de Julio

Los mercados de Japón permanecerán cerrados al celebrarse la festividad del día Nacional del deporte.

Reino Unido publicará sus datos de Ventas minoristas subyacentes.

Alemania y Francia harán público sus PMI´s compuesto, así como la zona euro.

En Estados Unidos, se cerrará la semana con sus datos de PMI y su número de plataformas petrolíferas.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|