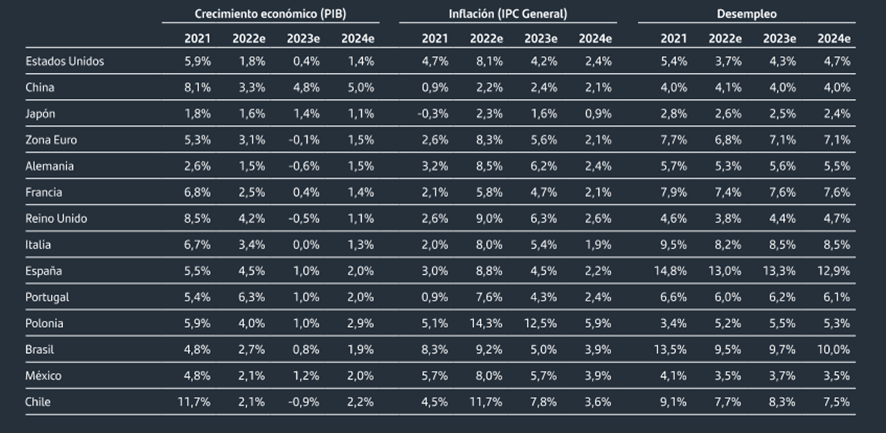

| ¿Tiene problemas para ver este correo electrónico? Ver en su explorador PERSPECTIVAS DE MERCADOS 2023 PREVIO Este informe ha sido elaborado por ENDOR INVERSIONES, a través de su colaboración con BBVA Banca Privada, a partir de diferentes fuentes y en ningún caso constituye una recomendación de compra. Dicho análisis debe observarse como nuestra particular visión de los mercados y su posición actual. SITUACION ECONÓMICA La política monetaria tarda en actuar sobre la economía entre 6 y 18 meses, por lo que será a principios de 2023 cuando puedan evaluarse las consecuencias de las subidas de tipos ya aplicadas (también de la reducción del balance en el caso de la Fed). Pero los bancos centrales saben que para reconducir la inflación hacia el entorno del 2% deberían actuar de forma lo suficientemente agresiva como para perjudicar apreciablemente el empleo, de manera que el enfriamiento de la demanda final neutralizase la elevada inflación. Igualmente saben que las circunstancias actuales no son las mismas que en los años 80 del siglo pasado, cuando eran política y socialmente asumibles agresivas subidas de tipos que elevaban los niveles de desempleo. Por eso el enfoque de los bancos centrales se ha vuelto menos agresivo, más pragmático, mejorando la perspectiva de bolsas y bonos para los próximos trimestres, incluso a pesar de la dureza de sus mensajes (que no de sus actos). Emplean la dialéctica para transmitir cierta dureza, pero sus acciones son inequívocamente menos firmes. Como dijo el gran Groucho Marx: ¿A quién va a creer, a mí o a las pruebas? La Fed dice que seguirá subiendo tipos ante la solidez del mercado laboral y puesto que la inflación no regresará a +2% hasta 2025. Pero “las pruebas”, la realidad tangible, es que en su reunión del 14 diciembre 2022 subió 50 p.b. (hasta 4,25/4,50%) en lugar de 75 p.b. como en reuniones anteriores, ofreciendo justo lo esperado: una actitud menos dura. Sin aludir siquiera a posibles bajadas tipos futuras, más bien parece que, una vez alcanzado el denominado “tipo terminal” (estimamos 4,75/5,00% en marzo en el caso de la Fed), permanecerá estable durante cierto tiempo. Y el BCE, igualmente subió 50 p.b. y no 75 p.b. el 15 de diciembre, hasta 2,00/2,50%, aunque con un mensaje muy duro, con matices histriónicos, incoherente con unos movimientos cada vez menos agresivos. Ese mismo día el BoE subió igualmente 50 p.b., hasta 3,50%, cuando su anterior subida había sido de 75 p.b., suavizando así sus movimientos y sin enviar ningún mensaje particularmente agresivo. Basamos nuestra opinión más en los actos que en los mensajes de los bancos centrales y por eso - y porque la inflación ya ha comenzado a suavizarse, sobre todo en Estados Unidos3 - defendemos la consolidación de un enfoque de política monetaria progresivamente más complaciente con las circunstancias. Porque saben que las subidas de tipos necesarias para reconducir la inflación hacia +2% en el corto plazo llevarían a una recesión seria, de superación muy compleja. En consecuencia, conviviremos con una inflación superior a la deseable hasta probablemente 2025. Y por eso los objetivos de inflación de los bancos centrales se revisarán al alza desde el “clásico” +2% generalmente aceptado y compartido, aunque ahora se resistan a admitirlo. Sin embargo, una inflación algo superior a la deseable será mejor que una inflación inexistente como la que hemos padecido durante los últimos años, que llevó a la aplicación de un monetarismo extremo, con tipos en cero o incluso negativos y programas de compras de bonos que distorsionaban la libre formación de precios de los activos, creando burbujas de valoración en bonos e inmobiliario y favoreciendo la aparición de activos financieros preocupantemente especulativos, como las criptomonedas. Son las contraindicaciones de un mercado con precios intervenidos. Afortunadamente eso va a ir cambiando, volviéndose más “sano”. ESTIMACIONES DE PIB, INFLACIÓN Y DESEMPLEO. ANTERIORES, ACTUALES Y FUTUROS

Fuente: Bloomberg Economic Forecasts Consensus (ECFC). Datos a 15/11/2022 (PIB e IPC en tasa de promedio anual)

¿Podría la guerra en Ucrania frustrar esta mejora de perspectiva? Improbablemente. Aplicando una estrategia cruel y probablemente desesperada consistente en atacar indiscriminadamente a la población civil ucraniana, Rusia ha conseguido que el objetivo de la OTAN ya no sea que Ucrania resista en una guerra de desgaste de largo plazo, sino que gane la guerra en alguna versión que no extienda el conflicto. Ese cambio de perspectiva permite acciones de apoyo que antes parecían inaceptables: la entrega por parte de Eslovaquia de cazabombarderos MiG29 actualizados con tecnología OTAN que limitan seriamente las acciones aéreas rusas, de baterías HIMAR americanas que bloquean las líneas de suministro rusas, las baterías antiaéreas Hawk españolas (tecnología americana) pero también eficaces en su versión más modernizada contra misiles balísticos, la transferencia de sistemas antiaéreos de última generación SAMP/T por parte de Francia e Italia e incluso, en no mucho tiempo, la probable entrega de baterías de misiles Patriot americanos, que ofrecen un ratio de éxito del 80% en el derribo de misiles balísticos. Todo este material militar representa un verdadero “game changer” en favor de Ucrania, lo que llevará a que Rusia, ante el progresivo agotamiento de sus recursos (misiles, carros, soldados…), cambie de una estrategia ofensiva a otra defensiva dirigida a consolidar sus posiciones actuales en los territorios invadidos. Por eso la guerra será cada vez más claramente una guerra de desgaste a medio y largo plazo con la que el mercado convivirá durante años. Por eso, con ese enfoque más pragmático por parte de los bancos centrales y una convivencia no destructiva con una guerra de desgaste en Ucrania, la situación sólo puede ir mejorando poco a poco en cuanto a mercado y economía se refiere. No explosivamente, sino progresivamente, incluso lentamente. Lo más razonable es que las bolsas, tras digerir los movimientos y mensajes de los bancos centrales de diciembre, sigan rebotando despacio a lo largo de 2023, con altibajos según sean los datos y evolucionen los acontecimientos. La probabilidad de un desenlace destructivo es cada vez menor y lo natural sería disfrutar de avances muy lentos de las bolsas hasta que las TIR de los bonos encuentren sus puntos de equilibrio, que pensamos serán algo superiores a los actuales. BOLSAS. VALORACIONES Y POTENCIALES.

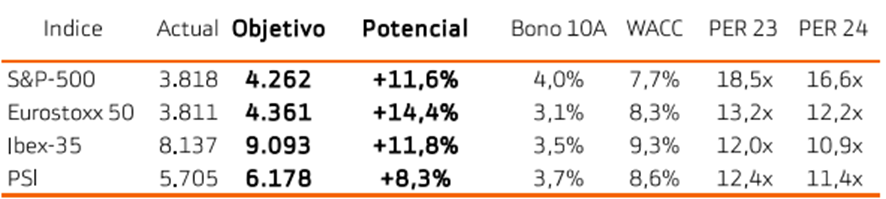

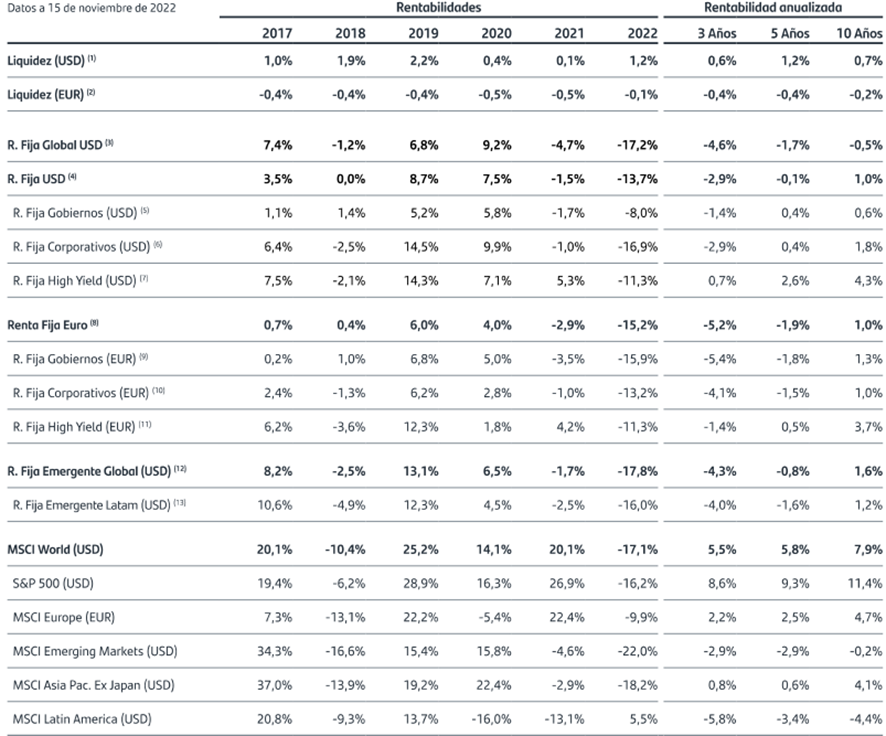

Notas: (1) Acumulado 2022 hasta 19/12/2022. (2) Calculado en sept. 2022. (3) Valoración y potencial de revaloración estimados desde el 19/12/2022 hasta el 31/12/2023. El mercado terminó de romperse durante el tercer trimestre 2022 y en el cuarto trimestre empezó a recomponerse, que era lo que estábamos esperando para reposicionarnos. Por eso aplicamos una primera subida de exposición durante el verano y, una vez comprobamos a lo largo de la segunda semana de noviembre que la inflación americana retrocedía de forma fiable y que las elecciones de medio mandato en Estados Unidos no derivaban en un conflicto político interno, volvimos a subir exposición a mitad de noviembre, esta vez de manera rotunda. Las 2 últimas semanas de 2022 probablemente habrían sido de rebotes, pero Lagarde se ocupó, en la reunión del 15 de diciembre, de eliminar esta posibilidad. En consecuencia, posponemos nuestra siguiente subida de exposición hasta que sucedan 2 cosas: 1. El mercado “digiera” el reenfoque más duro del BCE, 2. Las estimaciones de beneficios dejen de revisarse a la baja, proceso que parece próximo a terminar en Estados Unidos, pero no en Europa. Creemos que, en un contexto de tipos de interés progresivamente normalizado (tipos de interés positivos y mercado menos intervenido por los bancos centrales), las carteras deben ir incorporando bonos por primera vez en unos 10 años. Siempre con un enfoque inversor a vencimiento. Identificamos las mejores oportunidades en el tramo corto/medio de la curva (hasta 2/3 años) donde la sensibilidad a los tipos de interés es reducida (variación/volatilidad en el precio del bono) y en bonos corporativos de alta calidad crediticia (Grado de Inversión y hasta 5 años), que pueden ofrecer rentabilidades cercanas e incluso ocasionalmente superiores al 3,5%. Creemos que la superior rentabilidad/TIR que ofrecen los tramos largos de la curva (>5 años) todavía no compensa el riesgo asumido (inflación, tipos de interés y volatilidad). Sectorialmente nuestras preferencias son bancos debido a la previsible ampliación de márgenes en combinación con una morosidad que se deteriorará sólo modestamente y aseguradoras, Infraestructuras, renovables, consumo de lujo, tecnología selectivamente y autos de lujo. En definitiva, enfrentamos un escenario de lenta reactivación económica, con resultados empresariales (BPAs4) presionados pero resistentes y que se expanden modestamente, inflación elevada pero que empieza a suavizarse, empleo bien anclado y tipos de interés menos duros de lo que cabría esperar. Ese cocktail debería ser pro-bolsas y pro-bonos de cara a 2023/24. Luego, ya veremos… BOLSAS. POTENCIALES SUFICIENTES, PERO NO EXAGERADOS. LO PEOR YA HA QUEDADO ATRÁS

El contexto ha mejorado desde nuestra última estrategia. Los riesgos se mueven a la baja y respaldan la subida de exposición que anunciamos el pasado noviembre. En esa fecha elevamos nuestros niveles de exposición recomendados a renta variable entre un +10% y +25%. En los perfiles más Conservadores, un +10%; en Moderados, en torno a un +20% y en los Agresivos, un +25%. Como consecuencia, los niveles de exposición se sitúan entre el 15% de los perfiles conservadores y el 75% de los Agresivos. El frente precios comienza a dar señales de ralentización tanto en EE.UU. como en Europa. La inflación ha dejado atrás sus niveles máximos. Esta evolución permitirá que los bancos centrales (especialmente la Fed) suavicen el ritmo de subidas de tipos en próximas reuniones. El efecto en nuestras valoraciones, es directo y positivo. Ahora contemplamos un nivel de TIR algo inferior para el T-Note a finales de 2023 (4,00% vs. 4,25% previo). Especialmente porque el empleo americano, pese a mantenerse en niveles sólidos, muestra señales de ralentización, mientras que la macro europea parece empezar a consolidarse tras su reciente deterioro. En el frente corporativo los beneficios empresariales se han revisado ya sustancialmente a la baja anticipando la moderación de la demanda y el estrechamiento de los márgenes. A futuro el BPA estimado para el S&P 500 avanzará aproximadamente un +7,0% a/a en 2023 y +9,4% en 20245. Más allá, la guerra en Ucrania se enquista y pierde capacidad de influencia en los mercados. Los precios de las materias primas se relajan ante la desaceleración de la economía y el aumento de inventarios de gas en Europa. Las elecciones de medio mandato en EE.UU. concluyen sin ningún conflicto político/social. Y China parece avanzar en la normalización de su actividad relajando la política de cero Covid, a pesar de las consecuencias sociales que supone no disponer de vacunas efectivas. La volatilidad se ha reducido considerablemente (VIX < 25%) y nada lleva a pensar que aumentará significativamente, lo que indica que la tendencia de rebote progresivo de las bolsas gana fiabilidad. Por eso y por unas valoraciones actualizadas que ofrecen potenciales suficientes, aunque no exagerados (ca. +8%/+14%), las bolsas ofrecen un binomio rentabilidad/riesgo razonablemente atractivo. EXPECTATIVAS DE BENEFICIOS HA COMENZADO, AUNQUE TODAVIA ES INCOMPLETO

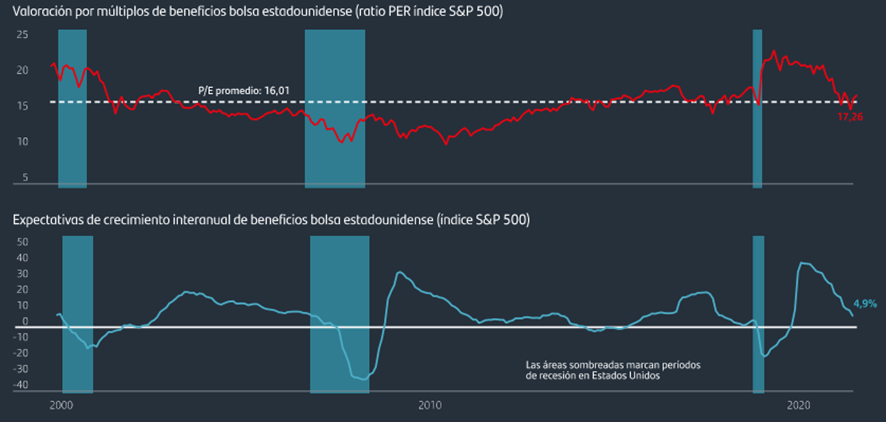

Estos niveles objetivo implican unos PER implícitos inferiores a sus medias de los últimos 10 años: 18,5x vs 20,4x en el caso del S&P 500 y 13,2x vs 21,4x en el del EuroStoxx-50. Otro factor a considerar de cara al timing para volver a sobreponderar la renta variable es el relativo al grado de ajuste en los niveles de valoración de las acciones. Es importante analizar el ajuste, (tal y como vemos en el siguiente gráfico) descomponiendo la valoración de la renta variable en sus dos componentes fundamentales: nivel de beneficios y múltiplos de valoración de los beneficios esperados. La parte superior del gráfico muestra la valoración histórica de la bolsa estadounidense como múltiplo de beneficios (ratio PER) y cómo compara con su media histórica. Podemos observar que, después de la corrección en precios ocurrida en 2022, la renta variable estadounidense ya cotiza a múltiplos de valoración similares a su media histórica. El panel inferior refleja la evolución del crecimiento de beneficios, pudiéndose observar que, en épocas de recesión económica (zona sombreada), se suele producir una contracción de los beneficios. Vemos probable que se sigan revisando a la baja las expectativas de crecimiento de beneficios en línea con nuestras expectativas de desaceleración económica para 2023. El factor principal por el que partimos de una posición moderada en renta variable, reside en la percepción de que el ajuste a la baja de las expectativas de beneficios aún es incompleto.

Fuente: Factset. Datos a 15/11/2022

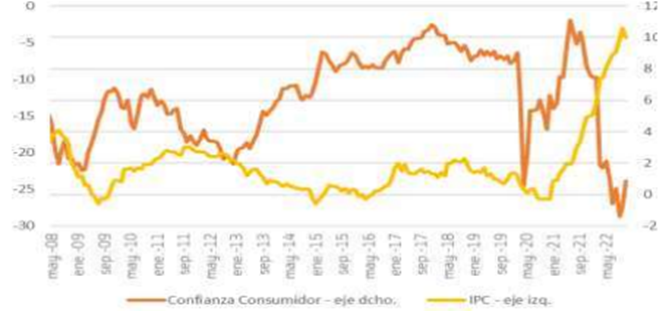

Los mercados de renta variable se anticipan y eventualmente reaccionaran positivamente si se confirma que hay progresos en el control de la inflación y la política monetaria restrictiva confirma su efectividad. A medida que se produzca esta validación, buscaremos oportunidades para aumentar la exposición a la renta variable y posicionarnos para la dinámica del inicio del ciclo de recuperación. La rentabilidad a doce meses vista de la inversión en bolsa es muy elevada en los periodos posteriores a los momentos en los que la confianza del consumidor confirma que ha tocado fondo. El proceso inverso se manifiesta en la rentabilidad posterior a los momentos de pico en optimismo por parte del consumidor. Adicionalmente, no podemos perder de vista los cambios estructurales que mencionábamos en el primer capítulo respecto a un nuevo equilibrio de inflación en niveles más elevados. Un escenario futuro en donde la media de inflación se sitúe por encima del 2% implica una necesidad de incrementar el nivel neutral de posicionamiento en activos reales como la renta variable, las infraestructuras y los inmuebles, que se caracterizan por generar rendimientos (alquileres, dividendos, o tarifas) susceptibles de ajustarse con la inflación. Si bien el posicionamiento de partida para este ejercicio es de cautela recomendamos mantener posiciones en renta variable para los inversores con un horizonte temporal de medio plazo. Tácticamente, a corto plazo consideramos que la renta fija ofrece un mejor binomio de rentabilidad potencial respecto a riesgo asumido, pero con una visión más estratégica aprovecharemos episodios de volatilidad para incrementar el peso en bolsa. En un potencial entorno futuro de mayor inflación respecto a la norma de los últimos quince años, preferimos rendimientos reales a nominales y un posicionamiento estructural más constructivo en renta variable que en renta fija. El proceso de ajuste va a ser desigual por sectores y geografías por lo que recomendamos una menor exposición a los sectores más cíclicos y a economías como la europea en donde existe una mayor probabilidad de escenarios adversos de crecimiento económico y revisión de beneficios. En la selección de compañías mostramos preferencia por sectores y modelos de negocio con márgenes resilientes a los entornos de desaceleración y sesgo value. Nuestra estrategia para los próximos meses es claramente selectiva. No mostramos especialmente preferencias geográficas en nuestras recomendaciones, sino que mantenemos un foco más sectorial. En este sentido, recomendamos infraestructuras, bancos y aseguradoras, renovables, consumo de lujo, tecnología selectivamente y autos de lujo. En definitiva, las bolsas avanzarán despacio, pero la fase de bloqueo parece estar superándose. POTENCIALES DE BOLSAS A DICIEMBRE 2023

*PERes calculados utilizando niveles de BPA ajustados para 2023 y de consenso para 2024.

POLÍTICA MONETARIA Y TIPOS DE INTERÉS

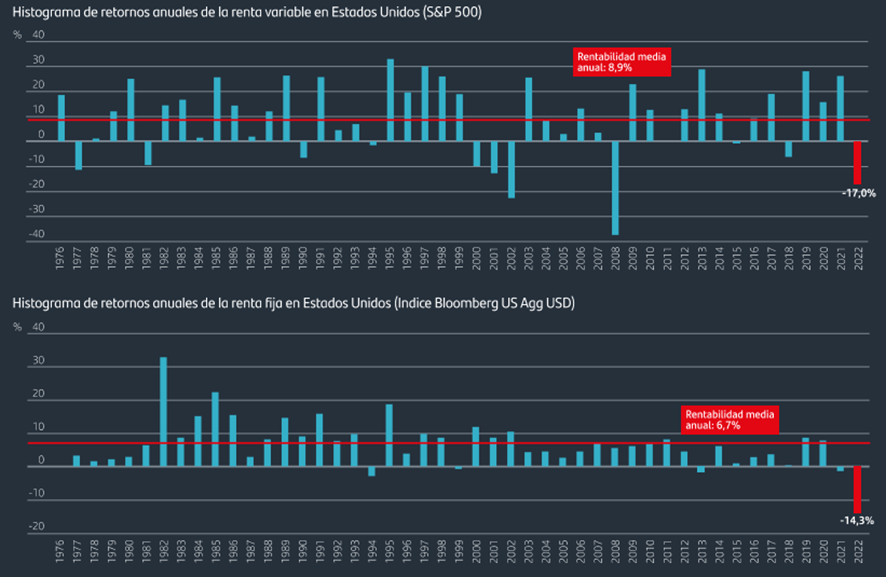

El ejercicio 2022 se recordará como el año en que los tipos de interés se ajustaron a una nueva normalidad donde la variable inflación emergió del olvido para volver a ser la gran protagonista. Esta es la razón por la que el informe podría titularse “El gran ajuste de tipos de interés” por ser el factor catalizador del cambio de escenario. Después de un dilatado periodo de tiempo en el que la volatilidad macroeconómica estaba adormecida por la actuación de los bancos centrales, los inversores encaran un nuevo régimen en el que habrá que estar muy atentos a los desequilibrios macro. Los gráficos inferiores nos permiten comparar con perspectiva histórica los retornos en 2022 de los mercados de renta fija y renta variable. Utilizamos como referencia Estados Unidos, ya que nos posibilita realizar este análisis desde la década de los 70. Mirando el histograma de los retornos por año natural en la bolsa norteamericana (S&P 500), podemos constatar la magnitud del ajuste, pero al mismo tiempo observamos que existen precedentes en crisis como las experimentadas en 1974, la burbuja puntocom o la crisis financiera de 2008. Por el contrario, realizando esta comparación histórica con los retornos del índice de renta fija nos encontramos con un entorno de mercado sin precedentes. Una contracción superior al 10% en los mercados de renta fija globales no tiene antecedentes en la experiencia histórica de los últimos 50 años. El gran reajuste de tipos de interés ha tenido un impacto extraordinariamente negativo para los inversores en bonos por dos razones: la magnitud del ajuste en las políticas monetarias y el punto de partida con niveles mínimos de rendimientos en las curvas de tipos. El rendimiento medio del mercado de bonos en la Zona Euro hace 12 meses era inferior al 0,5% (1% adicional en el caso de los bonos estadounidenses) y al mismo tiempo la duración media de los bonos emitidos estaba cercana a los máximos históricos. El shock de inflación y el consiguiente ajuste de tipos de interés ha sucedido en el peor contexto posible para los inversores en renta fija al ocurrir en un momento de máxima sensibilidad a los movimientos de tipos (elevada duración) y mínima capacidad para absorber pérdidas (niveles mínimos de rendimientos). Un escenario en que los dos componentes fundamentales en las carteras de inversión tradicionales (renta fija y renta variable) experimentan correcciones simultáneas es el más temido por la comunidad de gestores y asesores financieros. En estos entornos de mercado se rompe la tradicional correlación negativa entre bonos y acciones que es de vital importancia al permitir obtener los beneficios de la diversificación y reducir el riesgo de experimentar revaloraciones negativas en el conjunto de las inversiones.

Fuente: Bloomberg

Esta es la enorme dificultad de gestionar el impacto de un shock de inflación, como el actual, con decisiones de asignación de activos en las carteras. Los dos únicos activos que han experimentado rentabilidades positivas en este contexto de repunte de la inflación y deterioro de las expectativas de crecimiento han sido el dólar estadounidense y las materias primas. A las mencionadas pérdidas de las acciones y los bonos, hay que unir la depreciación de la inversión en inmuebles cotizados y bonos ligados a inflación, por su elevada sensibilidad a tipos de interés, y la falta de protección de los metales preciosos. Una vez pasado el seísmo inicial, los activos reales (renta variable e inmuebles) sí han demostrado históricamente una capacidad para generar rentabilidades positivas en entornos inflacionarios. La reapertura de la economía global tras la crisis del Covid, derivó en un exceso de demanda con cuellos de botella en las cadenas de suministro. La inflación se aceleró y entramos en la fase actual de "el gran reajuste de tipos", donde los bancos centrales han tenido que cambiar radicalmente su discurso y sus prioridades. La invasión de Ucrania provocó un nuevo choque inflacionario, pero no podemos obviar otra serie de factores de carácter más estructural que también están empujando al alza el nuevo equilibrio de los tipos de interés. Entre ellos destacan factores que afectan al mercado laboral, tales como las restricciones a la inmigración o el envejecimiento de la población, y factores que están reduciendo el impulso de la globalización, como el on-shoring (producir localmente) o la imposición de tarifas o sanciones a las transferencias tecnológicas de Estados Unidos a China. Y no nos podemos olvidar de las dificultades en la transición energética que están provocando aumentos en los precios y tensiones de suministro en el desarrollo de energías renovables. Nos encontramos ante un previsible cambio de régimen de inflación al acumularse factores estructurales que empujan al alza los precios y ello conlleva un nivel de tipos de interés más elevado que en el pasado. Consideramos, por tanto, que tenemos que hacer un reset o cambio de paradigma en el que no podremos ignorar la variable inflación y tendremos como referencias tipos de interés más elevados que en el pasado reciente. Eso no quiere decir que vayamos a un escenario de inflación no controlada, o que los niveles actuales de tipos e inflación sean la nueva normalidad. Nuestro escenario de cara a 2023 se resume en tres fases en el proceso de normalización y tres hitos importantes. La primera fase sería la de la estabilización monetaria, cuyo hito más importante reside en el punto de inflexión en la evolución de las presiones de precios. El momento en que se produzca el pico de inflación dependerá de la geografía y del tipo de inflación, pero en líneas generales consideramos que a lo largo del primer trimestre de 2023 se podrían apreciar señales inequívocas de un cambio de tendencia. Los avances en la estabilidad monetaria darían lugar a multitud de oportunidades en los activos de renta fija, cuyos rendimientos se han normalizado y comparan muy favorablemente con años anteriores. La siguiente fase se iniciaría una vez las subidas de tipos lleguen al nivel terminal y los bancos centrales pongan pausa al tensionamiento monetario para evaluar sus efectos en la lucha contra la inflación. Esta fase de transición puede abarcar una gran parte de 2023 y en ella la inversión en los activos cíclicos todavía puede ser compleja al convivir con un entorno de desaceleración económica. La última fase, de estabilidad económica, más favorable a la inversión en bolsa y crédito sólo tendría lugar una vez los bancos centrales indiquen la proximidad del pivote hacia potenciales bajadas de tipos. BONOS. LA OPORTUNIDAD ESTÁ EN EL TRAMO CORTO/MEDIO DE LA CURVA Y EN BONOS CORPORATIVOS DE ALTA CALIDAD CREDITICIA (IG)

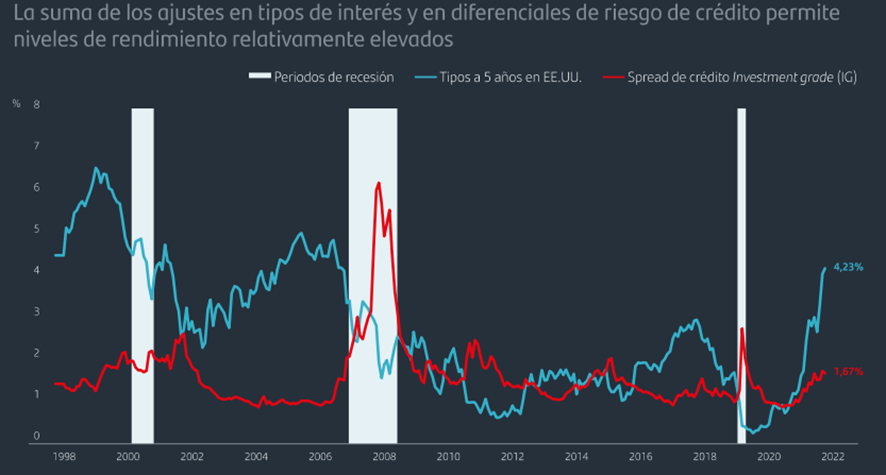

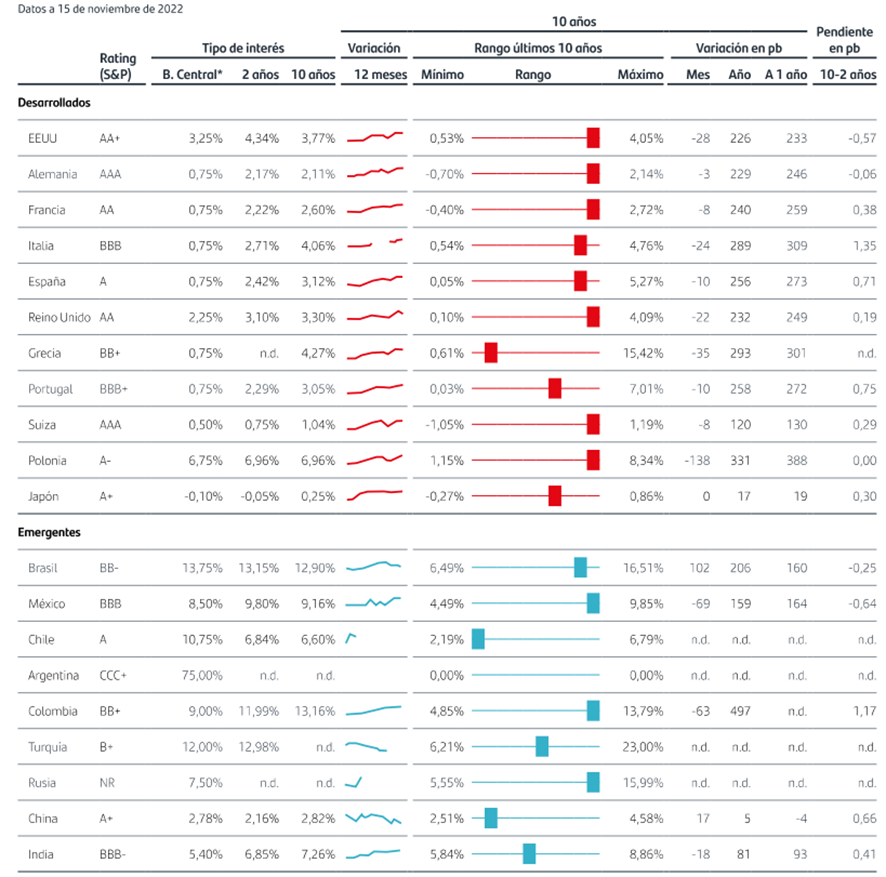

Identificamos 3 motivos que invitan al optimismo para 2023. (1) La rentabilidad/TIR de los bonos soberanos, alcanza niveles no vistos en la última década – TIR del 10 A en EE.UU. en 3,50%, Bund alemán en 2,20% & BTP italiano en 4,40% -. Los bonos corporativos de alta calidad (IG) presentan un binomio rentabilidad/riesgo atractivo porque el diferencial/spread medio a 5 A ronda ~90 pb en Europa (vs ~60 pb de media histórica) y ~160 pb en EE.UU. (vs ~125 pb) y los fundamentales son sólidos (solvencia & liquidez). (2) La Inflación empieza a remitir. (3) los bancos centrales levantan el pie del acelerador ¿punto de inflexión en 1S 2023? Este es el escenario más probable y así lo anticipa la curva de tipos forward/futuros. En EE.UU., el IPC se aleja de máximos (7,1% en nov. vs 9,1% en junio) con el indicador de precios favorito de la Fed (PCE Core) en 5,0% (vs 5,2% ant.). La UEM va más despacio - el BCE empezó más tarde a subir tipos -, pero se atisba un cambio a mejor: el aumento en los costes de producción pierde inercia, el Euro/$ se aleja de mínimos y el IPC afloja hasta 10,1% en nov. (vs 10,6% ant.). El petróleo Brent retrocede hasta niveles similares a dic.2021, el precio del gas europeo retrocede -50,0% desde máximos y afloja la tensión en la cadena global de suministros/cuellos de botella – Supply Chain Index de la Fed de NY, Precios de Producción en China y coste del transporte/Drewy Index a la baja -. En el tramo corto/medio de la curva (hasta 2/3 Años) donde la sensibilidad a los tipos de interés es reducida (variación/volatilidad en el precio del bono) y en bonos corporativos de alta calidad crediticia/IG (hasta 5 A) y nuestro razonamiento es el siguiente: (1) La TIR de los bonos soberanos es atractiva desde un punto de vista histórico, pero los tipos de interés van a subir aún más ¿5,0% en EE.UU. y 3,0% en la UEM en 1S 2023? El mercado descuenta bajadas de tipos en 2S 2023, pero no es fácil embridar la Inflación tan rápido. La Fed y el BCE estiman alcanzar su objetivo de Inflación en 2025 y Powell (Fed) atisba tipos altos durante bastante tiempo ¿1T 2024? (2) Los tipos reales son negativos, la curva de tipos está invertida – el diferencial 2/10 A ronda -78 pb en EE.UU. y -25 pb en Alemania – y el entorno macro es incierto (riesgo de recesión, geopolítica, crisis energética y guerra tecnología/comercial). En definitiva, la rentabilidad/TIR de los tramos largos de la curva (>5 A) no compensa el riesgo asumido (Inflación, tipos de interés & volatilidad). (3) Los bancos centrales abogan por reducir el balance (liquidez a la baja) con la Deuda/PIB en máximos históricos (oferta de bonos al alza) y la volatilidad en niveles de pandemia. ¿Por qué nos gusta el crédito IG? Los bonos corporativos/crédito, no son inmunes al deterioro macro - bajo crecimiento e Inflación por encima del objetivo - y/o la política monetaria - tipos altos & reducción de balance -, de ahí el aumento en la volatilidad y los diferenciales en 2022, pero: (A) Los fundamentales son sólidos (solvencia & liquidez). (B) Las valoraciones atractivas (vs bonos del Tesoro, vs Swaps vs MBS/titulizaciones hipotecarias). Como referencia, la TIR media de los bonos americanos AAA (máxima calidad crediticia) con vencimiento a 2 años ronda 4,5% y alcanza 6,5% en las entidades con rating BBB (Investment Grade). En la UEM, las rentabilidades no son tan altas porque el diferencial de tipos con EE.UU. es elevado y las métricas de riesgo son mejores (diferenciales de crédito inferiores). Así, la TIR media a 2 Años de las compañías AAA alcanza 2,52% (3,39% con rating BBB). Nuestros sectores favoritos son: (1) bancos, especialmente los más expuestos al negocio minorista. La banca comercial es la principal beneficiada del aumento en los tipos de interés (márgenes al alza) y las ratios de capital superan holgadamente las exigencias regulatorias. (2) sectores defensivos con flujos de caja estables como salud & consumo básico y/o negocios con contratos de gestión a largo plazo (infraestructuras). En el siguiente gráfico destaca como uno de los activos sensibles al ciclo económico que ya ha experimentado un ajuste importante es el de los bonos corporativos. En él, se puede observar el rendimiento (yield) de la renta fija corporativa en el segmento de mayor calidad (investment grade o grado de inversión). La línea azul representa la rentabilidad que ofrece la curva de tipos de bonos gubernamentales (en este caso de Estados Unidos, por ser la curva en US$). Podemos observar que el ajuste ha sido muy intenso, por lo que la remuneración por el riesgo de tipo de interés parece adecuada. La línea roja muestra la prima de riesgo de crédito que remunera al inversor, adicional al tipo libre de riesgo, por la probabilidad de impago de los emisores de los bonos. Si observamos el comportamiento histórico de esta prima de riesgo, comprobamos que existe una elevada correlación con los periodos de desaceleración económica. También podemos comprobar que las primas de riesgo suelen seguir incrementándose durante los periodos en los que los tipos de interés empiezan a descender, debido al deterioro de la actividad económica. En línea con este comportamiento histórico, prevemos que todavía pueda incrementarse el diferencial de prima de riesgo durante los primeros meses de 2023. Ello puede restar algo de recorrido alcista a la rentabilidad de los bonos corporativos de alta calidad crediticia en las fases iniciales de la desaceleración, pero la suma de los dos rendimientos (tipos gobierno y diferencial de crédito) ofrece un colchón de rentabilidad para mitigar la volatilidad. Esta visión positiva en bonos corporativos de alta calidad crediticia no la hacemos todavía extensiva al segmento de high yield o al de emisores de países emergentes. Este tipo de bonos tienen una mayor sensibilidad al ciclo económico y pueden experimentar presiones en precios mientras no haya señales claras de que la ralentización económica haya tocado fondo. En lo que respecta a la inversión en bonos emergentes, estaremos pendientes de que disminuya el grado de apreciación de la divisa estadounidense para posicionarnos con mayor intensidad.

Fuente: Bloomberg. Datos a 15/11/2022

VISION SOBRE PRINCIPALES DIVISAS. DÓLAR. (RANGO 1.02 – 1.12). El dólar pierde atractivo. Motivos: (1) Menor apetito como activo refugio. La guerra en Ucrania se desarrolla sin sobresaltos, el peor escenario de crisis energética en Europa no se materializa y China relaja las restricciones de su política Covid-cero; (2) El ritmo de subidas de tipos de la Fed se modera; (3) Se complica el escenario de soft-landing y aumenta el riesgo de recesión; (4) Partimos de unos niveles relativamente apreciados en 2022. Nuestro escenario apunta a un nivel de Eurodólar de 1,02/1,12 para 2023 y 1,05/1,15 para 2024. YEN. (RANGO 138 – 142). El yen ha sufrido una fuerte depreciación este año, afectada por una política monetaria laxa que contrasta con subidas de tipos agresivas por parte de otros bancos centrales. En nuestra opinión, el yen debería apreciarse a medio plazo, una vez descontado el aumento de diferencial de tipos y en un contexto de probable subida, aunque moderada, del Tipo Director en 2023 (hasta 0,0%). El BoJ intervino la divisa para hacer frente a su depreciación, pero el impacto fue muy moderado. Nuestras estimaciones para Euro Yen son: 138/142 desde 135/140 estimado previamente en 2023 y mantenemos 135/140 en 2024. LIBRA. (RANGO 0.84 – 0.87). Esperamos que la libra se mueva en un rango lateral los próximos meses. A medio plazo debería beneficiarse progresivamente de la implementación del nuevo plan del gobierno y de las subidas de tipos de interés que aún se prolongarán durante la primera parte de 2023. Sin embargo, para poder ver una recuperación de la libra sólida y sostenible será fundamental comprobar que las medidas son efectivas y logran moderar la inflación y frenar la recesión. En este sentido, establecemos un rango de 0,84/0,87€/GBP para 2023 y 0,83/0,86 €/GBP para 2024). CONTEXTO ECONÓMICO 2023. VISION SOBRE ZONAS GEOGRÁFICAS:

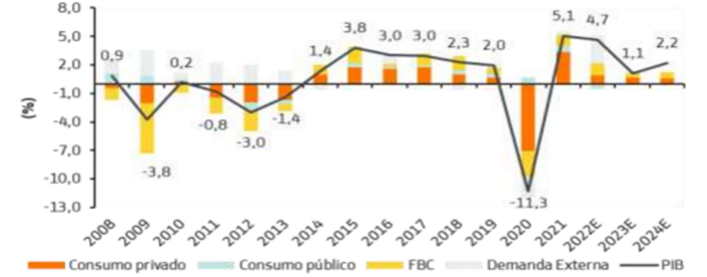

ESPAÑA. La normalización de los Servicios y el S. Exterior ha marcado el ejercicio 2022, pero también la incertidumbre, geopolítica y energética, la elevada inflación y el tensionamiento monetario. Nuestras proyecciones de PIB 2022 apuntan a un crecimiento de +4,7% a/a, +1,0% a/a en 2023 y +2,0% a/a en 2024. Esto supone una revisión al alza de +0,4pp para 2022, tras un 3T más fuerte de lo esperado y la reducción de precios de la electricidad en oct-nov. Sin embargo, revisamos a la baja -0,4pp para 2023, por lo que la recuperación de los niveles prepandemia se alcanzaría igualmente hacia el 1T 2024. En 2024 la revisión asume un +0,2pp, con mejora del S. Exterior. La actividad económica muestra una clara tendencia a debilitarse en los últimos trimestres (+1,5% t/t 2T 2022; +0,2% t/t 3T 2022). Nuestras perspectivas para el 4T 2022 apuntan a +1,4% a/a, lo que supondría un comportamiento trimestral prácticamente plano (-0,1% t/t). En 2023 la contribución al crecimiento se modera en prácticamente todos sus componentes: (1) Consumo Privado afectado por una inflación subyacente persistente y el riesgo de un aumento del ahorro por motivo precaución; (2) la Inversión, puede ver retrasos en la toma de decisiones empresariales ante el incremento en los costes de financiación y un contexto incierto. Mientras, los fondos europeos mantienen un ritmo de ejecución más lento del inicialmente esperado. Las obligaciones reconocidas netas hasta oct-22 suponen un 48,9% de las presupuestadas y pagos realizados el 23,8%. Los PGE-2023 contemplan un total de 25.256M€ (-4,5% a/a vs PGE22 inicial); (3) S. Exterior neutro, tras la recuperación en 2022, ante el menor crecimiento de nuestros principales socios comerciales. El Turismo internacional recupera en 2022 cerca del 95% vs 2019, pero no esperamos que supere niveles previos hasta 2024.

EVOLUCIÓN PIB POR COMPONENTES, 2008r/24e

Fuente: Datos INE

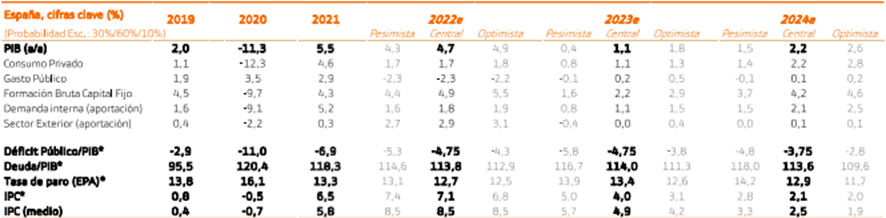

La inflación sigue siendo la clave. La contención de los precios será progresiva. Estimamos +7,1% a/a dic-22 (+8,5% a/a en media anual); +4% a/a dic-23 (+4,9% a/a en media) y +2,1% a/a dic-24 (+2,5% a/a media). El impacto restrictivo de las subidas de tipos del BCE (desde jul-22) y la desaceleración del crecimiento, deben contribuir a la moderación; si bien se ven parcialmente contrarrestadas por los efectos de segunda ronda. Además, la senda de la inflación general estará marcada por la volatilidad ante: (1) La reversión de las medidas de contención adoptadas (primera reducción del IVA de la electricidad, jul-21; primer paquete de medidas, abr22; segundo paquete, jul-22; la “excepción ibérica”, jun-22 o la reducción del IVA del Gas Natural oct-22). Algunas de las medidas que finalizan el 31 de dic sean extendidas o incluso se introduzcan otras (por ejemplo, rebaja IVA en alimentos esenciales). (2) Efectos base. La evolución de los precios del gas y electricidad (mercado regulado) están, en parte, detrás de las importantes variaciones de los últimos meses. En cualquier caso, la inflación subyacente (que excluye el efecto de la energía y alimentos no elaborados) se mantiene por encima de +6% a/a desde julio, lo que pone de manifiesto la persistencia de las presiones. El mercado laboral sigue mostrando fortaleza vs el PIB, con la recuperación de los niveles prepandemia en número de ocupados, aunque próximo en número de horas totales trabajadas (99,1%). La Tasa de Paro se situó en 12,67% en 3T 2022 vs 13,78% del 4T 2019. La mejora de la productividad es una de las claves a futuro, en un entorno de desaceleración y costes elevados, que dificulta la creación de empleo neto. Nuestras estimaciones apuntan a una Tasa de Paro en torno al 12,7% a final de año (similar al 3T 2022); ligero incremento hasta el 13,4% para 2023 y de nuevo moderación en 2024 al 12,9%. El Déficit Público también ha evolucionado mejor de lo esperado en 2022, apoyado en un incremento de la recaudación impositiva (+16,4% hasta sep22), lo que nos conduce a mejorar la proyección a -4,75% (-50pb). Sin embargo, mantenemos -4,75% para 2023 (se mantienen suspendidas las reglas fiscales de la UEM, por cuarto año consecutivo) ante la posibilidad de extensión de las medidas de apoyo contra la inflación y un crecimiento económico revisado a la baja el año próximo y -3,75% para 2024. La persistencia de niveles de Déficit Público elevados y la consecuente menor contención de Deuda Pública/PIB (proyectamos que se mantenga en torno a 113% en 2024), supone una de las principales vulnerabilidades para la economía. Instituciones como el FMI recomiendan la reducción del déficit estructural primario. Los precios de vivienda deberían entrar en fase de ajuste (-5% en 2 años). Prevemos caídas de -3% 2023 y -2% en 2024. Los principales detonantes de dicho ajuste serán: (1) Mayor coste de financiación hipotecaria; (2) Menor tasa de ahorro de los hogares; y (3) Pérdida de atractivo de la inversión en vivienda para alquiler. La actividad inmobiliaria también debería enfriarse, con transacciones -13% 2023 y -5% 2024. RESUMEN DE ESTIMACIONES 2019/2024

Fuente: INE y BdE

ESTADOS UNIDOS. La inflación desacelera, pero se mantiene en niveles elevados. El pico de inflación ha quedado atrás, pero se mantiene aún por encima del objetivo de la Fed. El IPC se situá en el 7,1% tras cinco meses consecutivos de retrocesos desde el máximo de 9,1% en junio. El PCE Subyacente, medida favorita de inflación de la Fed, desacelera hasta el 5%, pero también supera ampliamente el objetivo del 2% del banco central. La inflación de servicios ex vivienda es ahora la principal fuente de preocupación de la Fed. Las mejoras en los cuellos de botella y menores precios de la energía han permitido ciertos retrocesos en los últimos meses en la inflación relacionada con la producción de bienes. La inflación en los servicios de vivienda debería empezará a desacelerar en la segunda mitad de 2023 a medida que entren en vigor los nuevos contratos de arrendamiento que muestran renovaciones con precios más moderados. Pero la inflación de servicios ex vivienda, que está ligada a la evolución de los salarios, es ahora la principal fuente de preocupación del banco central. El desequilibrio existente entre oferta y demanda en el mercado laboral impulsa la subida de salarios (+5,1%) e impide lograr el objetivo de control de precios. La tasa de desempleo está en el 3,7%, cerca de los mínimos de los últimos 50 años y la demanda de trabajo excede a los trabajadores disponibles en más de 4,3 millones (2,6% de la fuerza laboral). Por el lado de la oferta, el crecimiento de la fuerza laboral está siendo menor de lo esperado por dos factores. Por un lado, una baja tasa de participación (exceso de jubilaciones). Por otro, un menor crecimiento de la población (caída en inmigración neta y aumento en las muertes durante la pandemia). La moderación por el lado de la demanda está siendo claramente insuficiente. La creación de empleo se debilita algo en los últimos meses (270k de media en los últimos tres meses vs 444K en la primera mitad de 2022) pero sigue siendo sólida y superior al ritmo necesario para acomodar el crecimiento de la población (100k). Además, los trabajos disponibles se han reducido algo (-1,5mn desde máximos hasta hasta 10,5mn), pero siguen elevados y por encima de los niveles previos a la pandemia. Por cada desempleado existen 1,7 vacantes disponibles. La Fed seguirá subiendo tipos, para moderar la demanda y restaurar el equilibrio. El banco central mantendrá una política restrictiva con el objetivo de mantener un crecimiento por debajo del potencial que le permita recuperar el equilibrio y controlar la inflación. Unos tipos de interés mayores desincentivan la creación de empleo y el número de trabajos disponibles, presionando a la baja a los salarios. La Fed reconoce que aún queda mucho camino por recorrer. Restaurar la estabilidad de precios requiere mantener una política restrictiva durante “algún tiempo”. En su última reunión (14 dic.), subió tipos en +50p.b. hasta 4,25%/4,50% y adelantaba nuevas subidas. Pensamos que el tipo director podría llegar a 4,75%/5,00% en la primera mitad de 2023, donde se mantendría el resto del año. No vemos recortes hasta 2024. En su diagrama de puntos la Fed apunta a un tipo terminal mayor (5,00%/5,25%). En nuestra opinión, el riesgo de recesión podría modificar esta hoja de ruta. El ritmo de las futuras subidas será más lento. El ritmo dependerá de la evolución de la economía y de las condiciones financieras. Pero la Fed reconoce que los tipos están ya en un nivel suficientemente restrictivo y que lo más apropiado sería moverse a un ritmo más lento. Esto no significa que el combate contra la inflación se relaje. Se trata de conceder tiempo para que el endurecimiento acumulado en política monetaria haga su efecto sobre la economía. Tras cuatro subidas de +75p.b. y la última de +50p.b, lo más probable es que las siguientes sean de +25 p.b. Se complica el escenario de soft-landing. En este contexto de mayores tipos para frenar la demanda y con los ahorros generados en la pandemia muy mermados, los crecimientos en PIB serán muy modestos, haciendo difícil esquivar un escenario de recesión y conseguir el escenario de soft-landing. Estimamos un crecimiento del PIB de +0,4% en 2023 y +1,4% para 2024. El dólar pierde impulso. El dólar pierde atractivo. Motivos: (1) Menor apetito inversor como activo refugio. La guerra en Ucrania se desarrolla sin sobresaltos, el peor escenario de crisis energética en Europa no se materializa y China relaja las restricciones de su política de Covid-cero. (2) El ritmo de subidas de tipos de la Fed se modera. (3) Se complica el escenario de soft-landing y aumenta el riesgo de recesión. (4) Además, partimos de unos niveles relativamente apreciados en 2022 (+7% contra el Euro en el año, pero llegó a romper la paridad y apreciarse más de un 16%). Nuestro escenario apunta a un nivel EURUSD de 1,02/1,12 para 2023 y de 1,02/1,14 para 2024. DESEQUILIBRIO EN EL MERCADO LABORAL

Fuente: US Department of Labor Statistics

EUROZONA. Tras un robusto primer semestre, el crecimiento desacelera afectado por la guerra en Ucrania, el endurecimiento de la política monetaria desde julio y la desaceleración global. Prevemos la entrada en recesión técnica en el 4T 2022, aunque poco profunda y breve, y una recuperación del consumo y la inversión en 2024. La inflación se irá moderando muy gradualmente, manteniéndose por encima del objetivo del BCE hasta 2024, presionada por los elevados precios de la energía y la fortaleza del mercado laboral. Los riesgos se mantienen al alza, principalmente un agravamiento de la crisis energética si el invierno es más frío de lo previsto o si se producen nuevas disrupciones. El crecimiento desacelera en el 3T 2022 tras un fuerte consumo durante el verano. Indicadores adelantados apuntan a mayor desaceleración en los próximos meses hasta incluso entrar en terreno negativo en 4T 2022. Los PMIs están en zona de contracción desde julio; Los indicadores de confianza tanto de consumidores como empresas se han deteriorado significativamente. Esperamos tasas de crecimiento inter-trimestral negativo en los próximos dos trimestres. Elevados precios de la energía y los alimentos, el deterioro de la confianza, todavía cuellos de botella en algunas cadenas de suministro y el impacto inicial del endurecimiento monetario resultarán en una pronunciada desaceleración en 2023. La contracción de las rentas reales en un entorno de elevada inflación llevará a una moderación del consumo privado. También de la inversión, pero la contribución de los fondos de recuperación europeos, equivalentes al +0,5% del PIB de un año, moderarán el freno. CONFIANZA DEL CONSUMIDOR E IPC

Fuente: Bloomberg

Tras un pico de +10,6% en octubre, la inflación se modera hasta +10,1% en noviembre. Las presiones de precios se generalizan por países y por categorías de bienes y servicios. Las expectativas de inflación a largo plazo se sitúan por encima del objetivo del 2% del BCE. La pérdida del poder adquisitivo de las familias por la elevada inflación se ha visto suavizada por medidas fiscales para compensar la subida de los precios de la energía. Aunque el crecimiento de los salarios se mantiene contenido, las demandas salariales se intensifican en algunos países. La inflación solo se moderará de manera perceptible en 2024, aunque todavía se situará por encima del nivel objetivo del 2%. Una menor demanda interna ayudará a contener los precios y las presiones de costes. La tasa de paro ha seguido reduciéndose hasta niveles históricamente bajos de 6,6% en septiembre (vs 8,6% en septiembre 2020 y vs la media de 9% de la última década). El comercio con Rusia es bajo y seguirá reduciéndose a medida que las restricciones sobre importaciones de crudo y otras sanciones entran en vigor. Aunque el 40% de las importaciones de gas y el 20% del crudo provenían de Rusia antes de la guerra con Ucrania, la dependencia de Rusia se ha reducido a aproximadamente la mitad en el 2T 2022, principalmente mediante la diversificación de las fuentes de suministro. Con todo, la guerra continúa ejerciendo un impacto sustancial en la UEM a través de precios de energía y otras materias primas más elevados y persistentes disrupciones en las cadenas de suministro. La UEM afronta la temporada invernal con inventarios de gas en niveles históricamente altos (~90%, 10 puntos por encima de la media de los últimos 5 años) por encima de los objetivos marcados por la UE. El coste ha sido un acusado aumento del precio del gas durante el verano. Suficientes reservas y una reducción de la demanda (inducida por las políticas energéticas y por los elevados precios), y temperaturas hasta ahora más suaves de lo habitual, han reducido la presión sobre los precios mayoristas en las semanas recientes y reducen el riesgo de disrupciones en el suministro de gas natural este invierno. Pero en 2023 la ausencia prácticamente total de suministro ruso y las limitaciones de infraestructuras para aumentar las importaciones de GNL pesará en la capacidad de la UEM para reponer las reservas en el invierno 2023/2024. Es de esperar que sea compensado por una reducción de la demanda. El aumento de los precios mayoristas del gas en verano para reponer reservas seguirá presionando los precios de la energía a lo largo del próximo año para empezar a descender en 2024. Su traslado a otros componentes del IPC junto con presión moderada de salarios y un euro más débil (vs mismos periodos de 2022) harán que el pico de inflación subyacente no se alcance hasta 1T 2023 para moderarse muy lentamente posteriormente. En este contexto la política monetaria se mantendrá restrictiva. Esperamos que el BCE siga subiendo sus tipos de interés hasta mediados del próximo año, situando el tipo de depósito en 3,0% en mayo 2023 (vs 2,0% actual). Asimismo, esperamos que anuncie el inicio de la reducción de balance en 2T 2023 no reinvirtiendo los vencimientos a un ritmo de 15.000/20.000 M€/mes. Ello debería elevar la TIR del Bund 10A, que todavía está en negativo en términos reales, hasta niveles de 2,4%/2,6% en 2023 para luego tender hacia 2,0% en 2024 a medida que la inflación se modera. REINO UNIDO. La primera medida del nuevo Gabinete presidido por Rishi Sunak ha sido retirar el plan económico lanzado por su antecesora y presentar un nuevo paquete de 55.000M GBP (repartido a partes iguales entre subidas fiscales y recortes de gasto público), con el objetivo de equilibrar las cuentas del Estado, moderar la inflación y recuperar la confianza de los inversores internacionales. A pesar de estos esfuerzos, el nuevo primer ministro ha anunciado que espera que la economía británica se mantenga en recesión durante al menos todo el 2023. El Banco de Inglaterra (BoE), por su parte, en su última reunión realizó una nueva subida de tipo de 50pb tal y como se esperaba, cerrando el año en +3,5% (tras nueve subidas consecutivas) y señaló que ya podríamos haber visto el "pico" de la inflación. En este escenario, y tras el anuncio del nuevo plan, esperamos que el PIB de Reino Unido se reduzca hasta -0,5% en 2023 (vs nuestra anterior estimación de -0,1%) y con todos los trimestres del año en negativo. Para 2024, esperamos que se logre recuperar el terreno positivo, pero revisamos también nuestra anterior estimación hasta +1,1%. JAPÓN. Revisamos ligeramente a la baja la estimación de PIB para 2023 hasta +1,4% (a/a) desde +1,8%, por menor Demanda Externa, en un contexto de desaceleración económica, particularmente de China, y el alza de la inflación. Elevamos 2024 hasta +1,1% desde +0,9% por menor tensión geopolítica e introducción de estímulos económicos que darán soporte al crecimiento a largo plazo. El Gobierno apoya a la economía con un paquete de ayudas (aprox. 5,5% PIB) destinadas a la protección de familias y empresas, como la reducción de la factura del gas y la electricidad. La Inflación ha alcanzado un máximo de las últimas décadas por la energía y la alimentación, aunque sigue más controlada que otras economías: +3,7% (a/a) en octubre. No obstante, lo razonable es que se modere a lo largo de los dos próximos años y se aproxime al objetivo del banco central, 2%, por menores precios de la energía. El BoJ, a pesar del alza de la inflación, mantiene una estrategia opuesta al resto de bancos centrales: una política monetaria ultralaxa (Tipo Director - 0,10%). Probablemente en 2023 opte por elevarlo, aunque muy moderadamente, hasta 0%. Además, estimamos que mantendrá la intervención del Bono a 10A (estimamos TIR: 0,50% en 2022 y 0,75% en 2023 y 2024). La divergencia en esta política monetaria ultralaxa y las subidas de tipos de los principales bancos centrales ha provocado una fuerte depreciación del yen este año, lo que ha encarecido las importaciones y ha impactado en la inflación. Lo razonable es que el yen se aprecie a medio plazo, tras la subida de tipos y en un entorno de menor agresividad por parte del resto de bancos centrales. MERCADOS EMERGENTES. Seguimos opinando que no ha llegado el momento para invertir en emergentes, los riesgos e incertidumbres todavía son elevadas. El índice MSCI Emergentes retrocede -20,1% en 2022 vs -16,3% para el MSCI World. La macro no es atractiva: el debilitamiento del entorno global les afecta con mayor intensidad que a las economías desarrolladas, los flujos de capital siguen siendo desfavorables, el coste de la deuda ha aumentado más que en los países desarrollados y, el apoyo mediante políticas fiscales es escaso. Recortamos nuestra estimación para el PIB en la mayoría de los emergentes y, esperamos que los tipos de interés se mantengan altos, excepto en el caso de China. La OECD también rebaja sus estimaciones de PIB para los emergentes mientras que eleva la de inflación. En China, las perspectivas mejoran ante la posibilidad de una relajación de la política COVID cero, el apoyo al sector inmobiliario y, un progresivo desembalse del ahorro acumulado durante la pandemia. La Tasa de Inflación se acelerará. En Brasil el foco está en la próxima toma de gobierno de Lula da Silva (enero de 2023). El crecimiento del PIB se modera, el IPC retrocede progresivamente, pero todavía supera el objetivo del BCB, lo que limita el potencial para recortar tipos. La recuperación del PIB en la India apunta a que su crecimiento será el más elevado de las principales economías emergentes. Las perspectivas para la evolución del IPC son menos favorables, aunque en noviembre se sitúa en el rango superior del objetivo del RBI. La economía de Rusia vuelve a contraerse, las sanciones tras la invasión de Ucrania impactan sobre su PIB y esperamos que el efecto se endurezca en 1S 2023. ANEXO TABLAS: Fuente: Bloomberg RENTABILIDAD DE LOS PRINCIPALES ACTIVOS EN LOS ÚLTIMOS 10 AÑOS

RENTA VARIABLE

BONOS SOBERANOS

*Tipo de intervención, salvo en los países de la Zona Euro, donde se emplea la facilidad marginal de depósito.

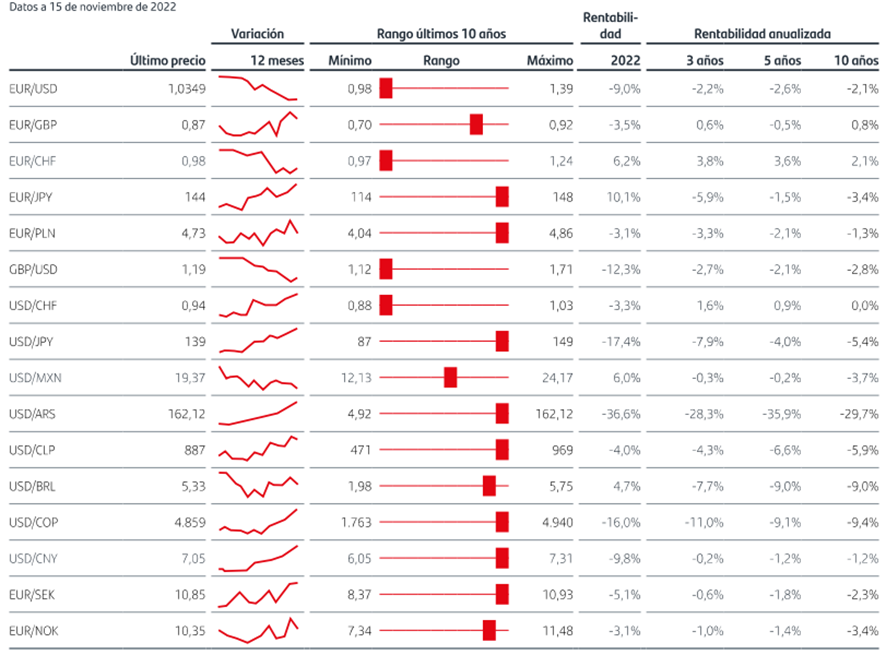

DIVISAS

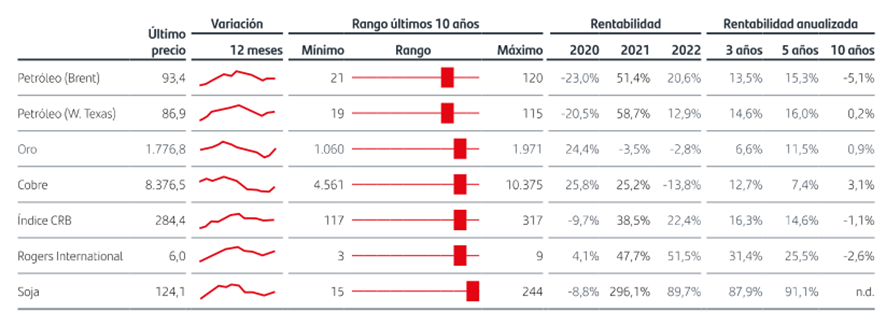

MATERIAS PRIMAS

Jorge Gómez |

|

Si desea darse de baja de este boletin PINCHE AQUÍ

Este mensaje fue enviado a su email por ser usted cliente de nuestra empresa. Nuestra empresa nunca le mandará correos no solicitados ni con otros fines distintos al indicado. Nuestra empresa cumple las normativas para la lucha activa contra el correo no deseado (spam). Puede usted ejercer sus derechos de rectificación o anulación de los datos según la normativa vigente o reportar cualquier abuso o recepción de este correo desde otras fuentes.

|