|

Boletín semanal nº 335

PERSPECTIVAS SEMANALES:

De dónde venimos…

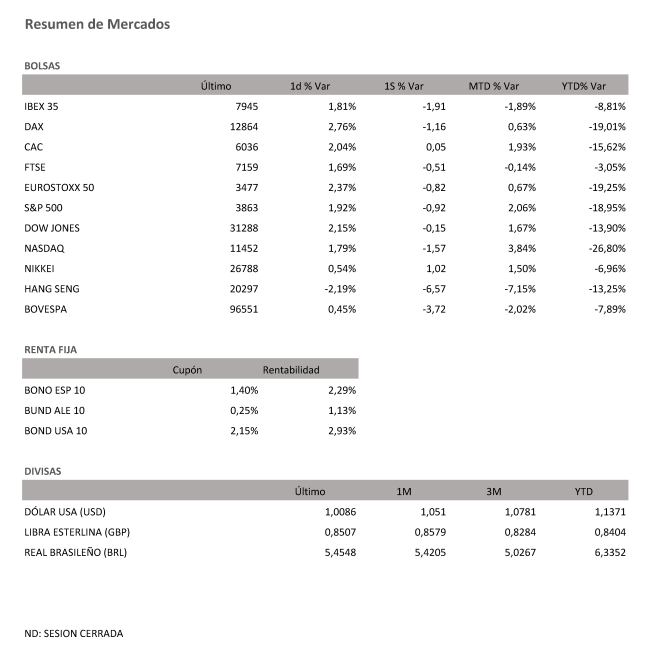

Normalización monetaria, elevada inflación, tensiones políticas, cambios regulatorios, campaña de resultados y alertas de recesión. A los inversores se les amontonan los problemas en un entorno en el que los bajos volúmenes de negociación propios del periodo estival favorecen las oscilaciones. Después de cinco jornadas consecutivas a la baja, el viernes el Ibex frenó la sangría y rebotó un 1,81%. Este ascenso no borró las pérdidas semanales y firmó su tercera semana a la baja con una caída del 1,91%, descenso que se amplía al 11% en el último mes y medio. Después de haber llegado a perder la barrera de los 7.800 en niveles intradía el jueves, el selectivo español concluye la semana en los 7.945,90 puntos.

En una semana en la que la Bolsa española ha sufrido la presión de las medidas tributarias anunciadas por el Gobierno para gravar los beneficios extraordinarios de bancos y energéticas, CaixaBank ha sido la cotizada más penalizada. La entidad retrocedió un 9,73%. Le siguieron Sabadell (-8,5%), Repsol (-8,44%), Bankinter (-8,23%), Santander (-7,94%), BBVA (-6,73%), Enagás (-4,88%) y Acciona (-4,32%).

El comportamiento de la Bolsa española se mantuvo en línea con el registrado por el resto de Bolsas europeas en una jornada marcada por el vencimiento de los futuros. El Dax alemán, que en las últimas sesiones ha vivido pendiente de las tensiones energéticas, sumó el viernes un 2,76% y en la semana cae un-1,16%. El Cac francés avanzó un 2% y en la semana avanza un 0,05%; el FTSE británico, un 1,69% y en la semana cae un -0,51%.

Particular es la caída de la bolsa italiana. El peor desempeño de Italia se ha visto agravado por la dimisión de Mario Draghi después de no lograr el apoyo suficiente para sacar adelante su programa económico. El rechazo del presidente Sergio Mattarella a la dimisión llevará a Draghi a comparecer ante el Parlamento la próxima semana para evitar que los italianos tengan que volver a pasar por las urnas.

Al cierre de la semana, el Dow Jones cae en la semana un -0,15% y el Nasdaq, un -1,57%. El rebote que experimentaron las Bolsas en la recta final de la semana se vio favorecidas por las expectativas de que la Reserva Federal no sea tan agresiva. El presidente la Fed de Sant Louis dijo que la institución podría subir los tipos a niveles más altos este año después de que la inflación revalidara en junio nuevos máximos en 40 años. Según sus previsiones a cierre de año los tipos podrían situarse en la horquilla del 3,75% y 4%, frente al 3,5% anterior. A pesar de que la institución es partidaria de acelerar las subidas, Bullard adelantó que en la próxima reunión la Fed abogará por una subida de tipos de 75 puntos básicos frente a los 100 puntos básicos que han descontado los inversores en las últimas jornadas.

Los estrategas de Bank of America han alertado del riesgo de un recorte de la entrega de gas en Europa y una caída de la economía estadounidense en el cuarto trimestre. Los expertos del banco estadounidense prevén una caída adicional de los activos debido al deterioro del entorno macroeconómico antes de experimentar un alivio en el crecimiento. El departamento de análisis de Bank of America mantiene una visión neutral sobre las acciones europeas. Por sectores, los expertos aconsejan sobreponderar los bienes personales y servicios públicos.

Los bancos centrales tienen una ardua tarea por delante. Con una inflación en niveles de hace 40 años las instituciones monetarias han reafirmado su compromiso de devolver la estabilidad a los precios. Para lograrlo Jerome Powell y Christine Lagarde se ven abocados a acelerar la subida de los tipos. Aunque el BCE se limitará la próxima semana a subir los tipos en 25 puntos básicos, algunos de los miembros más agresivos de la institución han comenzado a adelantar que a la vuelta de las vacaciones, el alza de las tasas alcanzará los 50 puntos básicos, algo que pone contra las cuerdas la recuperación. El aterrizaje suave es cada día más complicado. Y más en un momento en el que la economía China amenaza el crecimiento mundial. El PIB del gigante asiático se contrajo un 2,6% en el segundo trimestre, frente a la caída del 1,5% prevista. El dato confirma el freno económico que han provocado las restricciones y confinamientos puestos en marcha para contener los contagios. La parte positiva son las cifras de junio de ventas minoristas y producción industrial que muestran una economía en franca recuperación fruto del levantamiento de las restricciones a la movilidad.

La volatilidad que impera en los mercados se ha trasladado también al mercado de divisas. A lo largo de la semana el dólar llegó por momentos a valer más que el euro por primera vez en 20 años. Al cierre de los mercados europeos la recuperación que experimentaron las Bolsas se trasladó también a la moneda única que se cambiaba a 1,0086 billetes verdes. Los temores de recesión han sido el detonante de la depreciación que ha venido arrastrando la divisa desde comienzos de año, periodo durante el cual se deja un 11,5%. Desde el estallido de la guerra en Ucrania el mercado ha ido poniendo en precio una recesión, alerta que se ha agudizado tras los continuos problemas de suministro energético de Rusia, con Alemania, la principal economía del euro, como el país más afectado. Pero la debilidad del euro no se debe en exclusiva al empeoramiento de los indicadores macroeconómicos. La divergencia entre la política monetaria de la zona euro y EE UU juega un papel destacado. Mientras el BCE procederá el próximo 21 de julio a la primera subida de las tasas en 11 años, la Reserva Federal se prepara para acometer la cuarta alza de los tipos en lo que va de año.

Las tensiones energéticas trascienden los mercados. Bruselas está trabajado en una hoja de ruta para lograr el ahorro energético ante la previsión de que Rusia corte el suministro de gas al Viejo Continente. Aunque hasta ahora los cortes se han limitado a cuestiones de mantenimiento, las autoridades europeas sospechan que Rusia aprovechará el parón para no retomar la actividad suministradora a través del gasoducto Nord Stream 1. En el mercado de materias primas el Brent subió el viernes un 2,4% y recupera los 100 dólares.

En el mercado de deuda la rentabilidad del bono español a 10 años retrocede 12 puntos básicos en la semana hasta situarse en el 2,29% mientras la deuda alemana al mismo plazo baja 21 puntos hasta el 1,13%.

A dónde vamos…

Semana del 18 de Julio 2022 – 22 de Julio de 2022.

De cara a la próxima semana, el BCE se reunirá el jueves 21-julio con la complicada situación de contentar a todas las partes (la cuadratura del círculo).

Asimismo, el BCE tendrá que ofrecer detalles sobre el nuevo programa anti-fragmentación financiera (Mecanismo de Protección de la Transmisión), que cobra aún mayor importancia ante la crisis política en Italia.

El mismo día 21-julio será clave para las expectativas de inflación y crecimiento, en la medida en que es el día en que finalizan los trabajos de mantenimiento del Nord Stream1 y veremos si se recuperan los flujos de gas ruso a Europa en tiempo y cuantía.

Además del BCE, el jueves contaremos con la reunión del Banco de Japón, que previsiblemente dejará sin cambios sus tipos de interés.

En el plano macroeconómico, la principal referencia será la publicación de los PMIs preliminares de julio, tanto en EEUU como en la Eurozona, Japón y Reino Unido.

En el plano empresarial, continuaremos con la publicación de resultados 2T22 tanto en EEUU como en Europa y España.

Lunes 18 de Julio

Japón celebrará su festividad del Dia del Mar.

China publica su dato de inversión extranjera directa.

Reino Unido divulga su índice Rightmove de precios de la vivienda.

Alemania publica su informe mensual del Bundesbank.

En la zona euro, Italia y España publican su Balanza comercial.

Estados Unidos publica su Flujo total de capital neto

Martes 19 de Julio

Japón presenta su índice de precios de bienes corporativos.

La zona euro publica su nuevo dato de IPC e IAPC.

Reino Unido publica su Tasa de desempleo y el ingreso medio de los trabajadores.

Estados Unidos divulga sus permisos de construcción y su índice Redbook de ventas minoristas. A su vez, publicará las reservas semanales de crudo del API.

Miércoles 20 de Julio

China publica su dato de nuevos préstamos.

Reino Unido presenta su dato de IPC e IPP y su índice de precios al por menor.

En la zona euro, se publicará su dato de Cuenta corriente y la confianza de los consumidores.

Alemania publica su dato de IPP.

Estados Unidos publica su índice de solicitudes de hipotecas, sus ventas de viviendas de segunda mano, y sus importaciones de crudo. A su vez, publicará su Producción de destilados.

Jueves 21 de Julio

Japón publica su balanza comercial, su nueva decisión sobre tipos de interés, y las perspectivas económicas del BoJ.

Reino Unido publica su dato de préstamos netos al sector público.

La zona euro presenta su última decisión sobre tipos de interés y de facilidad de depósito.

En Estados Unidos se divulgarán sus reservas de gas, su dato de nuevas peticiones de subsidio por desempleo y una nueva batería de datos de la Fed de Filadelfia.

Viernes 22 de Julio

En Japón, se divulga su nuevo dato de IPC y PMI, así como las compras de bonos extranjeros y su inversión extranjera en acciones japonesas.

Reino Unido presenta su índice GfK de confianza del consumidor y su dato de ventas minoristas y PMI, así como su índice CBI de tendencias industriales.

La zona euro, Francia y Alemania presentan su dato de PMI.

En Estados Unidos, se cerrará la semana con su cierre de posiciones netas especulativas.

EN SEPTIEMBRE VOLVEREMOS CON NUEVOS INFORMES DE PERSPECTIVA SEMANAL

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada

|