|

Boletín semanal nº 148

PERSPECTIVAS SEMANALES:

De dónde venimos…

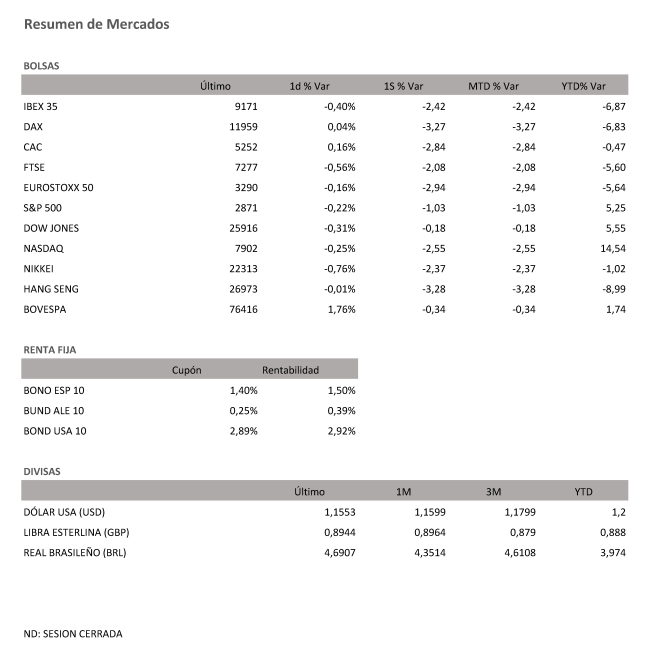

Semana negativa para las bolsas internacionales. Durante la semana pasada, ni siquiera Wall Street, impasible hasta ahora ante los múltiples focos de incertidumbre, ha podido cerrar en positivo. La cierta estabilidad alcanzada por las divisas emergentes en los últimos días y la menor preocupación por Italia han sido sustituidas por las caídas del sector tecnológico en EEUU.

Aunque finalmente no llegó ayer el anuncio de nuevos aranceles a China, el miedo se mantiene. Pesaban también negativamente el artículo publicado en el WSJ sobre el próximo interés de Trump en imponer aranceles a Japón, y las declaraciones del ministro de exteriores canadiense diciendo que el nuevo acuerdo comercial entre EEUU y Canadá no llegará, como se había supuesto, este fin de semana.

El pesimismo de los inversores contrasta con la solidez de los datos económicos. En EEUU hemos visto esta semana impresionantes subidas de los índices de confianza ISM tanto industrial como de servicios, lo que muestra que la economía se está acelerando. También el dato de empleo conocido a mediodía de hoy muestra esta gran fortaleza, con 191 mil empleos creados y una tasa de paro en el 3.9%.

Las caídas son más acusadas en las bolsas europeas, muy pendientes de la situación en Turquía y del debate presupuestario en Italia. Lo sorprendente es que, en ambos casos, ha habido noticias positivas esta semana. En el caso de Turquía, la lira consigue estabilizarse después de que el banco central haya dejado entrever que habrá la próxima semana una nueva subida de tipos. En Italia, el gobierno parece dar marcha atrás y dice ahora que se ajustará a las reglas europeas en sus presupuestos para 2019, con un objetivo de déficit que estaría muy cerca del2% del PIB. Mantiene eso sí su intención de desarrollar un programa de infraestructuras, aunque se llevará a cabo en cinco años. Como resultado, la prima de riesgo italiana consigue reducirse desde los 285 a los 250 puntos.

La bolsa italiana es, de hecho, la que consigue cerrar con un mejor comportamiento esta semana dentro de los grandes mercados europeos. Mientras, el selectivo Ibex sufre un pésimo inicio de septiembre. Se coloca por debajo de los 9.200 puntos, nivel no visto desde diciembre de 2016. El mayor castigo de la semana es para DIA, que sigue sufriendo por su exposición a Argentina, mientras que los bancos, con Caixabank a la cabeza, consiguen paliar las caídas gracias a Italia.

A dónde vamos…

Semana del 10 de Septiembre – 14 de Septiembre de 2018.

La próxima semana apenas tenemos datos económicos relevantes en EEUU, tan sólo destaca la cifra de inflación de agosto.

Lo que sí tendremos es reunión del BCE, del Banco de Inglaterra, y también en emergentes, de los bancos centrales de Turquía, Rusia y Argentina. Muy pendientes también de la retórica comercial, con la amenaza de nuevas sanciones desde EEUU a China por un total de 200.000 millones de dólares.

Lunes 10 de Septiembre

En Europa sale a la luz el índice Sentix de confianza del inversor de la eurozona de septiembre. Dato previo (14,7); Previsión (15,0).

Reino Unido publicará la producción industrial de julio. Dato previo (0,4%); Previsión (0,2%). También se dará a conocer la balanza comercial de julio.

Nuestros vecinos de Portugal anuncian las cifras de la balanza comercial julio.

En EEUU se conocerán el índice tendencias de empleo Conference Board de agosto.

El Tesoro subasta deuda a tres y seis meses. Dato previo (2,095% / 2,240%)

Se informa del crédito al consumo de julio.

En China se conocerá el IPC de agosto y los precios producción de agosto.

Japón publicará el PIB segundo trimestre y saldrán a la luz los préstamos bancarios agosto además de darse a conocer la balanza por cuenta corriente de julio.

Martes 11 de Septiembre

En Europa la evolución del empleo de la zona euro en el segundo trimestre será la referencia más destacada de la jornada en el Viejo Continente.

En España, el INE dará a conocer las cifras de costes laborales para el mismo período, así como los datos de sociedades mercantiles de julio. Además, el Tesoro Público sale de nuevo a los mercados.

Siguiendo con los datos laborales, en Reino Unido saldrá a la luz la tasa de desempleo de julio y en Francia, las nóminas no agrícolas del segundo trimestre.

Por su parte, en Alemania se publicará el índice Zew de confianza inversora de septiembre. Fuera de Europa, en EEUU se conocerá la encuesta JOLTs de ofertas de empleo de julio y se anunciarán los inventarios mayoristas de julio.

Miércoles 12 de Septiembre

Jornada intensa en España tanto en el plano macroeconómico como en el empresarial. Inditex ha elegido este día para presenta sus cuentas del primer semestre, mientras que Ence y Prosegur Cash pagarán a sus accionistas un dividendo de 0,104 y 0,014 euros brutos por acción, respectivamente. En el ámbito macroeconómico el INE dará a conocer el dato definitivo del IPC de agosto, así como la estadística transporte de viajeros julio.

También se publicará el IPC de agosto en Portugal.

Por su parte, en Italia saldrá a la luz la producción industrial de julio, referencia que también se anunciará para el conjunto de la eurozona.

Al otro lado del Atlántico, las miradas se dirigirán al índice de precios de producción de agosto de EEUU.

Jueves 13 de Septiembre

Toda la atención la captará este jueves la reunión del BCE sobre política monetaria, así como al encuentro del Banco de Inglaterra, que también decidirá sobre los tipos de interés.

En España, el INE publicará la estadística transmisiones de derechos de propiedad julio, mientras que Alemania y Francia la referencia del día será el IPC de agosto.

En Suiza saldrá a la luz el índice de precios de producción de agosto.

En EEUU también se conocerá el IPC de agosto, además del balance presupuestario federal del mismo mes.

Por su parte, en Australia se anunciará la tasa de desempleo de agosto.

Viernes 14 de Septiembre

Para cerrar la semana en nuestro país, el Banco de España publicará las estadísticas de financiación del Eurosistema en agosto.

A escala europea, se conocerá el índice costes laborales de la eurozona del segundo trimestre, así como la balanza comercial julio.

En Italia, saldrá a la luz el IPC de agosto.

En EEUU se dará a conocer una batería de referencias: el índice de precios de importación y exportación de agosto, la producción industrial del mismo mes y los inventarios de los negocios de julio. También en la mayor economía del mundo se publicarán las ventas minoristas de agosto y la confianza del consumidor de la Universidad de Michigan de septiembre.

Antes de ello, en Japón se habrán conocido las cifras de producción industrial de julio.

China cerrará la semana con la publicación de la producción industrial de agosto y las ventas minoristas de agosto.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|