|

Boletín semanal nº 309

PERSPECTIVAS SEMANALES:

De dónde venimos…

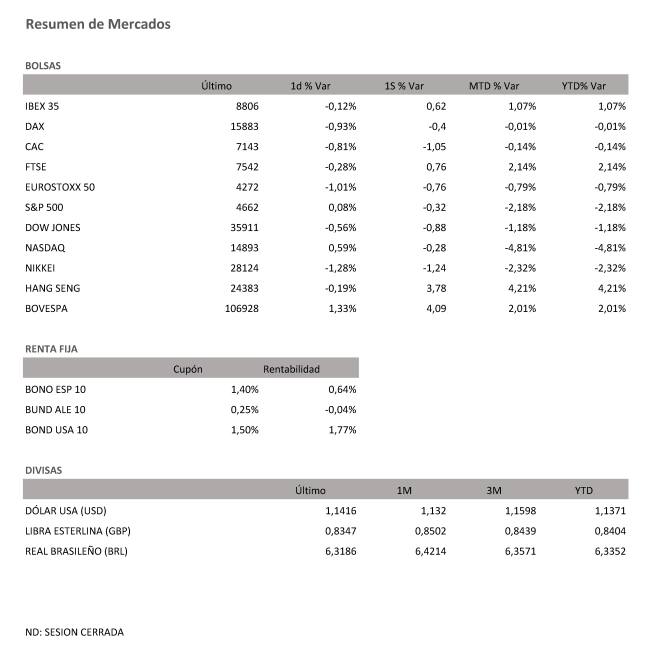

La pasada no fue una semana grande para los mercados. Los estímulos iniciados con el estallido del Covid en marzo de 2020 han terminado en una espiral alcista de los precios, los bancos centrales destacan que cuentan con armas para luchar contra la inflación y las rentabilidades de la deuda a largo plazo se han disparado. El Ibex concluyó el viernes con una caída del 0,12% y finalizó con una mínima alza semanal del 0,62%, en los 8.806 puntos, gracias a los bancos. Suficiente para quedar como el segundo mejor índice de Europa, por detrás del FTSE británico (+0,76%). El Dax alemán recorta en la semana un -0,40% mientras que al otro lado del Atlántico, el S&P500 reduce su valor en la semana un -0,32% y el Dow Jones de Industriales un -0,88%.

La última sesión de la semana fue una de esas en la que los inversores estuvieron todo el tiempo pendiente de declaraciones. Primero, de las de diferentes miembros de la Fed, que anticipan que las subidas de tipos en la mayor economía del mundo se producirán antes, en marzo en lugar de en junio, y más veces de lo esperado: hasta cuatro, en vez de las tres estimadas. Christine Lagarde, por su parte, enseñó los dientes a la inflación, al señalar que el BCE hará “todo lo que sea necesario” para que esta vuelva a su objetivo del 2%, frente al 5% de diciembre.

Los tipos de interés de la deuda a largo plazo siguen en niveles altos frente a los de los últimos tres años –el bono español a 10 años paga el 0,64%, el interés del bund alemán al mismo plazo está en el -0,04% y el estadounidense a una década abona el 1,77%–, y los expertos anticipan que mantendrán la tendencia. La buena noticia de esta coyuntura es para los bancos, que sacarán partido de estas alzas en sus cuentas de resultados.

El reverso de la fuerza en los tipos alcistas a largo plazo está en la tecnología. El Nasdaq es el gran perdedor en lo poco que va de año bursátil, al ceder un 4,8%. Las compañías más endeudadas y las que requieren de préstamos para crecer serán las más dañadas por el aumento del precio del dinero.

La varita mágica para las Bolsas puede ser la temporada de resultados, tanto al otro lado del Atlántico como en Europa. El consenso de analistas de FactSet espera que las compañías del S&P 500 hayan aumentado su beneficio neto un 21,7% en términos interanuales en el cuarto trimestre de 2021. De confirmarse, supondría la cuarta alza interanual trimestral superior al 20%.

En las materias primas, el precio del petróleo se mantiene en sus máximos de dos meses. El Brent superó los 86 dólares y el West Texas, se pagó a 83,82 dólares. El mercado espera que ómicron no dañe el crecimiento, al mismo tiempo que se mantiene la tensión en el lado de la oferta.

Con el euro en 1,1416 dólares, la moneda única se anota un avance semanal del 0,6%, impulsado por el BCE, que ahora se muestra muy pendiente de la evolución de los precios. Se espera que la temporada de resultados en Estados Unidos reactive las alzas.

A dónde vamos…

Semana del 17 de Enero 2022 – 21 de Enero de 2022.

De cara a la próxima semana, recordamos que los mercados en EE.UU. descansarán el lunes por la festividad de Martin Luther King. Destacaremos, la reunión del Banco de Japón, de la que no esperamos cambios en su política monetaria ultra expansiva.

En el plano macro, lo más relevante en EE.UU. serán las encuestas manufactureras de enero de NY y Philadephia, que esperamos sean compatibles con un sector manufacturero sólido. En la Eurozona, atentos a la encuesta a analistas financieros e inversores institucionales ZEW de enero

Lunes 17 de Enero

Estados Unidos disfrutará de festivo.

China divulgará su último dato de PIB y su Tasa de desempleo.

Alemania hace público su índice de precios al por mayor.

La zona euro publicará su dato de IPC y el Eurogrupo se reunirá.

Martes 18 de Enero

En Japón el BoJ ofrecerá declaraciones de política monetaria y de perspectivas económicas y su última decisión sobre tipos de interés.

La zona euro divulga su índice ZEW de confianza inversora.

Italia presenta su Balanza comercial.

Reino Unido, Alemania, Francia e Italia presentan sus registros de Vehículos nuevos.

Estados Unidos publica sus reservas semanales de crudo API.

Miércoles 19 de Enero

Reino Unido presenta su nuevo dato de IPC e IPP.

La zona euro divulga su Producción del sector de la construcción y su dato de cuenta corriente y Alemania presenta su dato de IPC

Estados Unidos publica su índice de refinanciación de hipotecas y su índice Redbook de ventas minoristas.

Jueves 20 de Enero

Japón publicará su Balanza comercial, sus compras de bonos extranjeros y la inversión extranjera en acciones japonesas.

China presenta su Tasa de Préstamo Preferencial del PBoC.

Alemania presenta su nuevo dato de IPP.

La zona euro divulgará su dato de IPC y el BCE hará público un comunicado sobre política monetaria.

En Estados Unidos se divulgará sus reservas de gas y su dato de nuevas peticiones de subsidio por desempleo.

Viernes 21 de Enero

Japón publicará su nuevo dato de IPC.

China divulga su Balanza Comercial.

Reino Unido publica sus ventas minoristas.

La zona euro publica su confianza del consumidor.

En Estados Unidos, se cerrarán posiciones especulativas.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|