|

Boletín semanal nº 298

PERSPECTIVAS SEMANALES:

De dónde venimos…

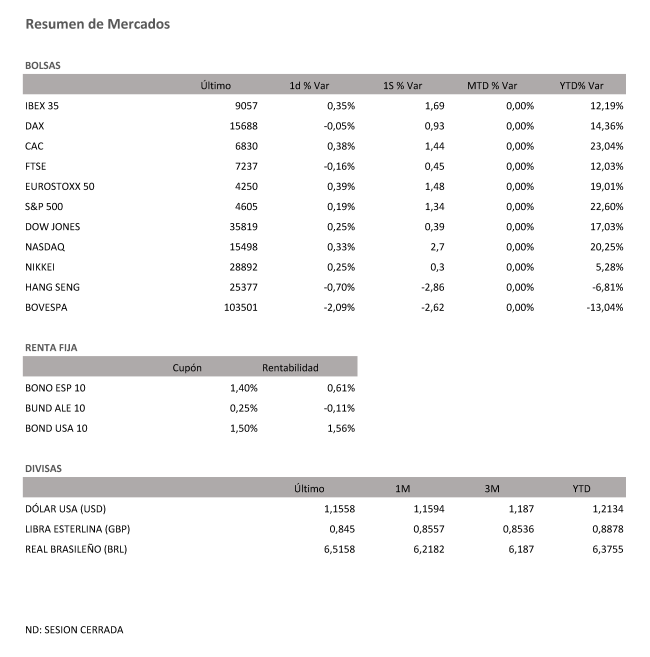

Continuaron esta semana la ola de resultados empresariales en la Bolsa española. El viernes fue el turno de CaixaBank, BBVA y Mapfre, entre otros. Además, la última jornada semanal fue intensa también en el plano económico, con los datos de PIB e IPC de la zona euro. En este contexto, las Bolsas europeas no han logrado mantener una tendencia clara. Por su parte, el Ibex 35 ha logrado avanzar en la semana un 1,69%. En el mes sube un 2,97%, el mejor dato mensual desde mayo.

En la zona euro se ha publicado el dato del IPC, que subió al 4,1% en octubre frente al 3,4% del mes anterior, alcanzando un máximo en 13 años. Por otro lado, la economía de la eurozona creció más de lo esperado y a su ritmo más rápido en un año en el tercer trimestre, gracias a que se han ido suavizando las restricciones por el Covid-19.

Según Eurostat, la oficina de estadísticas de la Unión Europea, el PIB de los 19 países que comparten el euro creció un 2,2% intertrimestral y un 3,7% interanual. Las bolsas europeas se revalorizan en líneas generales esta semana (+0,93% para el Dax, +1,44% para el Cac francés, y -1,48% para el Eurostoxx 50). En España, se ha conocido el dato del PIB, que repuntó en el tercer trimestre y avanzó un 2%.

Lagarde trató el jueves de contentar a inversores en deuda y en renta variable con un discurso complaciente. La jefa del BCE repitió como un mantra que la inflación galopante en la zona euro es transitoria y alejó la posibilidad de alzas de tipos a corto plazo. Pero también avanzó que no existe ningún motivo para mantener las compras de deuda antiCovid, aunque abrió la puerta a que poner en marcha otro programa más suave.

Al otro lado del Atlántico, el Nikkei subió en la semana un 0,30%, gracias a que las ganancias corporativas compensaron la falta de apetito de riesgo por la incertidumbre en torno a las elecciones generales del domingo.

Wall Street, con un crecimiento del PIB raquítico en el tercer trimestre, cerró con alzas semanales en todos sus índices. Aquí juega el "cuanto peor, mejor": los inversores suponen que la Reserva Federal se apiadará de la situación, en la que la economía creció a una tasa anualizada (como si fuera un año completo) del 2%, seis décimas menos de lo estimado y lejos del 6,7% del segundo trimestre.

La agenda en Estados Unidos al final de la semana estuvo marcada por los datos de ingresos y gastos personales, el deflactor del PIB en septiembre (uno de los índices para medir los precios que más tiene en cuenta la Fed para fijar su política monetaria) y el PMI de Chicago. También se publicó el índice de confianza del consumidor de la Universidad Michigan.

El mercado de renta fija sufrió el jueves una intensa volatilidad ante los datos de inflación publicados y los mensajes de Lagarde, aunque finalmente se impusieron las alzas de las rentabilidades ante lo que los inversores consideran una escalada de los precios inadmisible. El interés del bono español a 10 años sube hasta el 0,61%, mientras que el del bund alemán al mismo plazo llega hasta el -0,11%. En Estados Unidos, el Treasury a un decenio se situa en el 1,56%.

El miedo a una desaceleración mundial, derivada de la falta de suministros y los altos precios de la energía ha moderado los precios del petróleo en las últimas sesiones, después de tocar máximos de siete años el pasado martes. El barril de Brent apenas se mueve de los 84 dólares, y el de West Texas roza los 83 dólares. En las divisas, el dólar se mantiene calmado en las 1,156 unidades por moneda única.

A dónde vamos…

Semana del 01 de Noviembre 2021 – 05 de Noviembre de 2021.

En la semana entrante, los inversores seguirán muy pendientes tanto de los datos macro como de los resultados empresariales. Destacamos los datos finales de los PMIs de octubre en las principales economías, ISMs y datos de empleo del mismo mes en EEUU y contaremos con reuniones tanto de la Fed como del Banco de Inglaterra. En la Eurozona, además, contaremos con la producción industrial y las ventas minoristas de septiembre.

Lunes 01 de Noviembre

En Japón se publica su PMI manufacturero.

En Alemania se publicará sus datos de ventas minoristas.

En Reino Unido, se divulga su nuevo dato de PMI.

Estados Unidos presenta su dato de PMI manufacturero y su gasto en construcción.

Martes 02 de Noviembre

Japón divulga su dato de Base monetaria.

España presenta su dato de PMI manufacturero.

La Unión Europea y Alemania divulgan su dato de PMI.

Estados Unidos publica sus reservas semanales de crudo del API, y su índice Redbook de ventas minoristas.

Miércoles 03 de Noviembre

China publica su PMI de servicios Caixin.

Reino Unido publica su índice Nationwide de precios de la vivienda.

España divulga su Variación del desempleo.

La zona euro hace público su Tasa de desempleo.

En Estados Unidos se publicará su índice de solicitudes de Hipotecas, su Balanza Comercial, su PMI de servicios, su nuevo dato de inventarios de gasolina, así como sus reservas semanales de crudo de la AIE.

Jueves 04 de Noviembre

Japón publicará su PMI de servicios.

Reino Unido divulga su última decisión sobre tipos de interés.

Alemania divulgará sus pedidos de fábrica.

Europa, con Alemania, Francia, Italia y España, divulgan sus datos de PMI de servicios y compuesto.

En Estados Unidos se publicarán su Balanza comercial y sus reservas de gas.

Viernes 05 de Noviembre

Japón publicará su Compra de Bonos extranjeros y la inversión extranjera en acciones.

Alemania, Francia y España presentan su dato de Producción Industrial

Reino Unido divulga su índice Halifax de precios de la vivienda.

La zona euro presenta sus nuevos datos de Ventas minoristas.

Estados Unidos cerrará la semana con sus nuevos datos de nóminas y su Tasa de desempleo.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|