|

Boletín semanal nº 235

PERSPECTIVAS SEMANALES:

De dónde venimos…

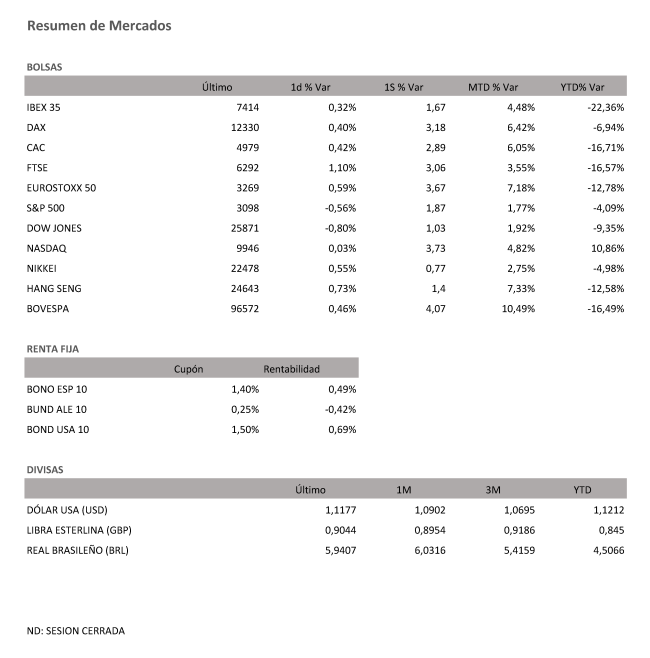

La Bolsa española ha logrado contener la oleada bajista vivida la semana pasada, cuando perdió un 7,4% en su peor semana desde marzo. Aunque al cierre del viernes, se moderaron los avances de media sesión, que llegaron a superar el punto porcentual, el Ibex ha sumado un 0,32% en la última sesión semanal, que le ha permitido superar los 7.400 puntos y saldar la semana con una revalorización del 1,67%. La sesión del viernes estuvo marcada por el vencimiento trimestral de futuros y opciones sobre índices y acciones, la denominada 'cuádruple hora bruja', aunque en esta ocasión el Ibex se ha mostrado menos volátil que en las sesiones anteriores.

Los temores a que los rebrotes de coronavirus acaben propiciando un resurgir de las restricciones, con el consiguiente impacto en la recuperación, han impedido esta semana un balance más alcista en los mercados. Sin embargo, el viernes los inversores han recibido noticias mucho más tranquilizadoras sobre el foco de Pekín. Las autoridades chinas han dado por controlado este rebrote, que amenazaba con extender de nuevo las restricciones en el gigante asiático. Más difíciles de contener parecen los focos de nuevos contagios en Estados Unidos.

El temor a una segunda oleada de coronavirus no sería el único obstáculo para la recuperación de la economía. Las dudas sobre la evolución de la demanda y el dato de paro semanal de EEUU publicado el jueves afloran la inquietud ante una eventual segunda oleada de despidos. Las tensiones avivadas por la Casa Blanca representan también una amenaza para la recuperación. El riesgo de nuevos aranceles no sólo alcanza a sus relaciones comerciales con China. Las discrepancias sobre la denominada 'tasa Google' han desatado ya las primeras amenazas de aranceles entre Europa y EEUU. A cambio, la recuperación económica cuenta con el respaldo de estímulos como el fondo europeo de reconstrucción, de unos 750.000 millones. Los jefes de Estado y de Gobierno de la Unión Europea no han logrado llegar a un acuerdo sobre el plan de recuperación económica y retomarán las negociaciones en julio.

Las referencias alcistas de Asia, con el control del brote de Pekín como estímulo, han aplacado la tentación de recoger beneficios en la Bolsa española. El Ibex ha contado de nuevo con el apoyo de uno de los sectores que más peso ha ganado en los últimos tiempos, el de utilities. Su perfil defensivo, combinado con el crecimiento derivado de su creciente apuesta por las renovables, ha atraído a los inversores en medio de la inestabilidad generada por la crisis.

El resto de Bolsas europeas han reforzado también los avances en la semana. Sin perder de vista las referencias del exterior, los datos de consumo en Reino Unido han constatado una vigorosa recuperación de la demanda. Las ventas minoristas en Reino Unido registraron un crecimiento récord en mayo, un 12%. El Ftse británico, ha subido un 3,06% en la semana, el Dax alemán ha repuntado un 3,18%% en estas últimas cinco sesiones y el Cac francés, un 2,89% semanal.

La semana concluye con el euro y la libra por debajo de los niveles que alcanzaron a comienzos de la semana. La divisa comunitaria pierde el umbral de los 1,12 dólares, mientras que la libra acentúa el bache que sufrió a raíz de la reunión del jueves del Banco de Inglaterra, y cae a 1,23 dólares, lejos de los 1,27 dólares que llegó a rozar al inicio de la semana.

El balance semanal es más favorable en las primas de riesgo. La rentabilidad del bono español se repliega por debajo del 0,50%, mientras que la prima de riesgo se sitúa en 94 puntos básicos, frente a los más de 100 puntos con los que finalizó el pasado viernes.

La contención del brote de coronavirus en Pekín supone un estímulo en las perspectivas de recuperación de la demanda de petróleo en el mayor importador de crudo del mundo. Del lado del suministro, además, destaca el mayor compromiso pactado entre los países de la OPEP+ para cumplir con las cuotas asignadas en los recortes de producción. El barril de Brent alcanza los 42 dólares, y el barril tipo West Texas, de referencia en EEUU, llega a superar la cota de 40 dólares.

A dónde vamos…

Semana del 22 de Junio – 26 de Junio de 2020.

De cara a la próxima semana, los inversores permanecerán atentos a las informaciones sobre los rebrotes del Covid-19 y su contención.

La evolución de las relaciones comerciales de Estados Unidos con Europa y Asia será también centro de todas las miradas.

Lunes 22 de Junio

En la zona Euro se publicará su dato de Confianza del Consumidor.

Japón divulgará su dato de PMI manufacturero y del sector servicios.

En Estados Unidos se publicará el dato de ventas de viviendas de segunda mano.

Martes 23 de Junio

Alemania, Francia, Reino Unido y la Eurozona publicarán sus datos de PMI manufacturero.

En Estados Unidos se publicará su Índice Redbook de ventas minoristas, sus datos de reservas semanales de crudo del API y su PMI de servicios.

Japón publica su Índice de los precios corporativos.

Miércoles 24 de Junio

Francia divulgará su Encuesta de Negocios.

Alemania publicará sus Expectativas empresariales, y su Índice Ifo de confianza empresarial.

Los mercados de Japón publicarán sus datos de compra de bonos extranjeros y la inversión extranjera en acciones japonesas.

Estados Unidos publica sus inventarios de crudo semanales y sus datos de solicitudes de hipotecas.

Jueves 25 de Junio

China celebrará su festividad del día de La Barca del Dragón.

En Alemania se publicará el Índice Gfk de clima de consumo.

En Italia se divulgará su Balanza Comercial.

En Estados Unidos se publicará sus datos de Reservas de Gas, así como sus peticiones semanales de subsidio por desempleo, además de su Balanza Comercial de bienes y su PIB trimestral.

Viernes 26 de Junio

La Zona Euro divulgará su dato de Masa Monetaria M3 y los datos de Préstamos Privados.

Francia publicará su último dato de confianza del consumidor.

España divulga sus datos de Ventas Minoristas.

Para despedir la semana en Estados Unidos, publicará sus previsiones de Inflación y las expectativas del Consumidor de la Universidad de Michigan.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|