|

Boletín semanal nº 182

PERSPECTIVAS SEMANALES:

De dónde venimos…

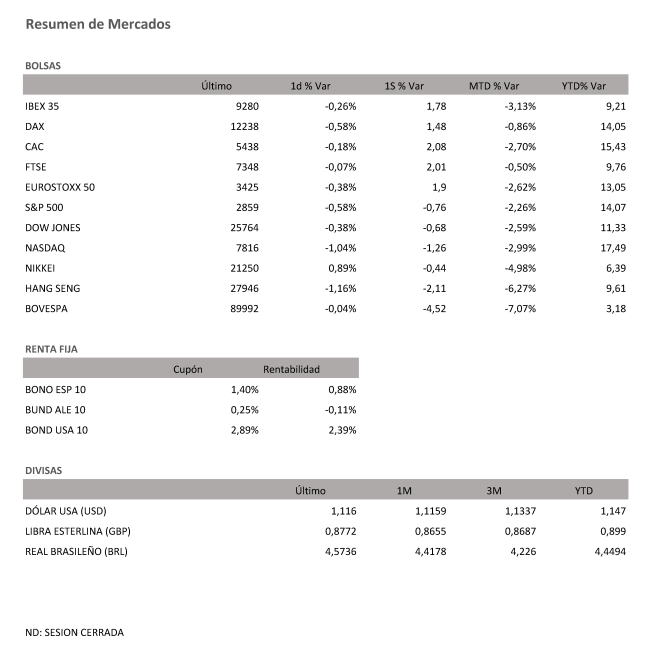

La Bolsa española ha hecho un alto en el camino en su remontada. Tras tres sesiones al alza, ha llegado una ligera corrección, del 0,26%, que deja al Ibex a las puertas de los 9.300 puntos. A la espera de nuevos movimientos sobre las disputas comerciales entre EEUU y China, el gigante asiático ha apelado al patriotismo para superar el impacto de los aranceles impuestos por EEUU.

El Gobierno de Donald Trump, por su parte, ha confirmado el retraso en seis meses del plazo para decidir si impone nuevos aranceles al sector automovilístico. Los inversores no logran despejar las dudas sobre si las próximas jornadas aumentarán o rebajarán la tensión comercial entre las dos grandes potencias, pero a media sesión, el buen dato de confianza del consumidor de la Universidad de Michigan ánimo a las compras en Wall Street y permitió reducir las caídas en las Bolsas europeas. Sin embargo, Wall Street pinchó en la recta final hasta acabar con descensos en sus tres principales índices. En la semana, el Dow perdió un 0,7%, el Nasdaq un 1,3% y el S&P 500 un 0,8%.

En el Ibex, los bancos se beneficiaron de la firmeza que trasladaron los datos macro publicados en EEUU. La resistencia de la economía estadounidense a los síntomas de desaceleración global ha enfriado las perspectivas de una bajada de tipos de la Fed.

Los valores financieros han corregido parte de los avances de los últimos días. Al frente de los descensos figura Bankia (-1,23%).

Las dudas que refleja el Ibex vuelven a poner en relieve la firmeza de las utilities. La caída a nuevos mínimos históricos en el interés de la deuda española juega a su favor. Red Eléctrica ha sumado un 0,98%; Enagás, un 0,31% y Endesa, un 0,35%.

El resto de Bolsas europeas también ha cerrado la semana con descensos moderados. La agenda del día incluía datos macro como el IPC de la eurozona, que ha confirmado el repunte del 1,7%. Pero los inversores han seguido centrando su atención en las novedades comerciales entre EEUU y China, y en una referencia interna que vuelve a cobrar un creciente peso en los mercados europeos: el Brexit. Los planes de Theresa May están abocados al fracaso tras la ruptura de las conversaciones con los laboristas, y la libra ahonda su espiral bajista.

El posible estímulo de la caída de la libra ha quedado completamente eclipsado en el caso de Thomas Cook por las alertas sobre la viabilidad del grupo turístico. Si antes el auditor puso en duda la viabilidad de la histórica compañía turística, ahora son los analistas de Citigroup los que dejan en el aire su futuro, al rebajar su valoración a cero peniques por acción. Sus acciones se desplomaron casi un 40%.

Las empresas británicas no pierden de vista el goteo bajista registrado por la libra. La moneda británica ha encadenado su racha más prolongada de caídas frente al euro desde el año 2000. Los planes de Theresa May sobre el Brexit están abocados al fracaso una vez confirmada la ruptura de las conversaciones con los laboristas. El mercado ve peligrar la continuidad del actual Gobierno, y mantiene las dudas sobre un posible segundo referéndum sobre el Brexit. La libra se desinfla ya a 1,27 dólares. El euro apenas reacciona al IPC de la eurozona, por debajo de los 1,12 dólares.

La renta variable está encontrando dura competencia en la renta fija a la hora de atraer a los inversores. Las incertidumbres latentes en los mercados mantienen el apetito por la deuda pública europea. El interés exigido al bono español a diez años ha llegado a marcar nuevos mínimos históricos, en el 0,85%. Con esta mejora adicional, la prima de riesgo se repliega por debajo de los 100 puntos básicos.

El petróleo ha visto frenada la remontada de las últimas jornadas, favorecida por la creciente tensión entre EEUU e Irán. El barril de Brent se cambia por 72 dólares, mientras que el barril tipo West Texas, de referencia en EEUU, pierde los 63 dólares.

A dónde vamos…

Semana del 20 de Mayo – 24 de Mayo de 2019.

La penúltima semana de mayo vendrá marcada por la actualidad política, con la celebración el domingo 26 de las elecciones al Parlamento Europeo y de las elecciones autonómicas -con la excepción de Cataluña, Comunidad Valenciana, Galicia, País Vasco y Andalucía- y municipales.

En el ámbito puramente económico, los inversores conocerán las cifras de pensiones contributivas de mayo y la balanza comercial de marzo.

Fuera de nuestras fronteras, los datos del PMI manufacturero y servicios en Europa y las referencias del mercado inmobiliario en EEUU serán las grandes protagonistas.

Lunes 20 de Mayo

Para abrir la semana en el apartado macroeconómico se conocerá la cuenta corriente de la eurozona de marzo.

En Alemania saldrá a la luz el índice de precios de producción de abril.

En EEUU la principal referencia será el índice de actividad nacional de la Fed de Chicago de abril.

En Japón se habrá conocido para entonces el PIB del primer trimestre.

Martes 21 de Mayo

El Ministerio de Trabajo, Migraciones y Seguridad Social publicará las cifras de afiliación de extranjeros de abril y se conocerá la balanza comercial de marzo.

Fuera de nuestras fronteras, a escala europea se conocerá la confianza del consumidor de la eurozona de mayo.

En Portugal se publicará la cuenta corriente de marzo.

Al otro lado del Atlántico, en EEUU los inversores deberán estar atentos a las ventas de viviendas de segunda mano de abril.

Miércoles 22 de Mayo

En España el Instituto Nacional de Estadística (INE) publicará los indicadores de actividad del sector servicios de marzo y los índices de cifras de negocios en la industria y de entradas de pedidos en la industria del mismo mes.

Fuera de nuestras fronteras, en Reino Unido los inversores deberán tener en cuenta el IPC de abril y el índice de precios de producción del mismo mes.

En Japón se habrán conocido los pedidos de maquinaria de marzo y la balanza comercial de abril.

En Australia se conocerán las obras de construcción realizadas del primer trimestre del año.

Jueves 23 de Mayo

Los inversores deberán tener en cuenta en esta jornada la publicación de las cifras del PMI servicios, manufacturero y compuesto de mayo, que se conocerán tanto referidas al conjunto de la eurozona como a Alemania y Francia.

En el país vecino se conocerán además la encuesta de negocios de mayo y el desempleo del primer trimestre.

En Reino Unido saldrán a la luz las ventas minoristas de abril.

El INE publicará en España cifras de la coyuntura turística hotelera de abril, mientras que el Banco de España sacará a la luz los datos de créditos dudosos de marzo. Además, el Tesoro tiene programada una nueva subasta de bonos y obligaciones.

Al otro lado del Atlantico, en EEUU las cifras del PMI manufacturero y el PMI servicios de mayo compartirán protagonismo con las ventas de viviendas nuevas de abril.

Otras referencias en la mayor economía del mundo serán el índice manufacturero y el índice compuesto de la Fed de Kansas City de mayo.

En Japón se habrá conocido ya para entonces el PMI manufacturero de mayo.

Viernes 24 de Mayo

Para despedir la semana en España, el INE publicará los índices de precios industriales de abril. Además, el Ministerio de Trabajo, Migraciones y Seguridad Social sacará a la luz las cifras de pensiones contributivas de mayo. Además, Moody’s revisará el rating de España.

En Reino Unido saldrá a la luz la encuesta CBI sobre el sector de la distribución de mayo.

En EEUU la principal referencia será el dato de pedidos de bienes duraderos de abril.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|