| ¿Tiene problemas para ver este correo electrónico? Ver en su explorador |

|

| 20 de Enero a 24 de Enero - 2020 |

|

Boletín semanal nº 213

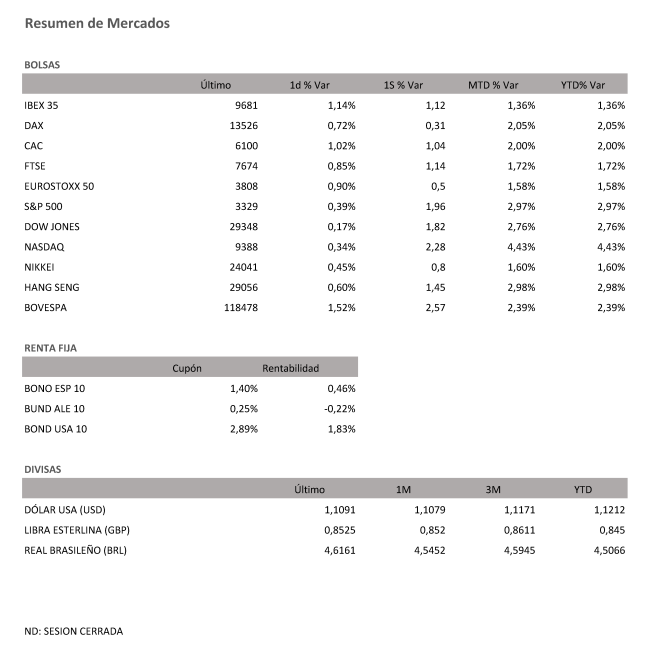

PERSPECTIVAS SEMANALES: De dónde venimos… Por fin hubo firma. El miércoles se firmaba en Washington la fase 1 del acuerdo comercial entre EEUU y China. En cuanto a los detalles de esta primera fase del acuerdo (86 páginas) las compras chinas de productos americanos serán 78.000 mn.$ en productos manufacturados, 52.000 mn.$ en energía, 32.000 mn.$ en agricultura y otros 37.900 mn.$ en servicios. Una cifra en línea con los 200.000 mn.$ entre 2020-21, tal y como se había anticipado. Incluye también la promesa del gobierno chino de mejorar la protección de la propiedad intelectual, y un compromiso de no manipular su divisa. Aunque Trump ya ha anunciado que no habrá firma de la fase 2 hasta después de las elecciones, los inversores celebran que ambas partes prometan sentarse a discutir muy pronto. En clave de futuribles, una de las claves de inversión para 2020, la evolución de la economía mundial, cuenta ya con el balance final de 2019 de uno de sus mayores motores, China. El PIB del gigante asiático creció un 6,1% en 2019, su tasa más baja en 29 años en medio de la guerra arancelaria, pero un porcentaje que se ha ajustado a lo esperado por el mercado. Estas cifras han ido acompañadas además de un dato de producción industrial en diciembre que ha elevado el crecimiento al 6,9%, muy por encima del 5,9% esperado. Después de hacer frente a las disputas arancelarias vividas a finales de 2019, y con nuevos estímulos a la vista, los analistas confían en una reactivación de la economía china una vez sellado el acuerdo comercial de primera fase con EEUU. Los inversores han acogido estas cifras con renovado optimismo. Wall Street renovó el jueves sus récords históricos y el viernes los superó nuevamente, lo que animó a los mercados europeos. La Bolsa española, en una jornada de vencimiento mensual de futuros, prolongó el viernes la remontada que logró en el tramo final del jueves, en paralelo a los máximos que registraba Wall Street. El Ibex sumó en la última sesión de la semana otro 1,14% hasta los 9.681,30 puntos. El selectivo, además, ha llegado a superar intradía los 9.700 puntos y marcar sus máximos desde el verano de 2018. En el conjunto de la semana, el indicador se ha revalorizado un 1,12%. Las Bolsas europeas han seguido la estela alcista de Wall Street y el Stoxx600 (+0,96%) ha marcado un nuevo máximo histórico, mientras que el Dax alemán (+0,72%), por encima de los 13.500 puntos, se ha quedado el viernes a las puertas de su récord. El dato más esperado de la jornada del viernes, en los mercados europeos, el IPC de la eurozona, ha confirmado el repunte esperado del 1,3%. En el mercado de divisas el dólar se refuerza tras unos buenos datos macro en Estados Unidos. El euro pierde los 1,11 dólares habituales en las últimas sesiones y la libra reduce su colchón sobre los 1,30 dólares. Las compras generalizadas el viernes en la renta variable apenas se traducen en ventas en la deuda pública. El interés del bono español a diez años se mantiene en el entorno del 0,45%, y la prima de riesgo repite por encima de los 70 puntos básicos. En el mercado del petróleo, la mejora del contexto inversor acerca la cotización del barril de Brent a los 65 dólares. El barril tipo West Texas, de referencia en EEUU, se cambia por encima de los 58 dólares.

Semana del 20 de Enero – 24 de Enero de 2020. Lunes 20 de Enero Martes 21 de Enero Miércoles 22 de Enero Viernes 24 de Enero

|

| Jorge Gómez Endor Inversiones, S.L. C/ Diego de León, 16 - 28006 Madrid Tlf.: 34 660 538 334 www.endorinversiones.es |

| Si desea darse de baja de este boletin PINCHE AQUÍ Este mensaje fue enviado a su email por ser usted cliente de nuestra empresa. Nuestra empresa nunca le mandará correos no solicitados ni con otros fines distintos al indicado. Nuestra empresa cumple las normativas para la lucha activa contra el correo no deseado (spam). Puede usted ejercer sus derechos de rectificación o anulación de los datos según la normativa vigente o reportar cualquier abuso o recepción de este correo desde otras fuentes.

|