|

Boletín semanal nº 316

PERSPECTIVAS SEMANALES:

De dónde venimos…

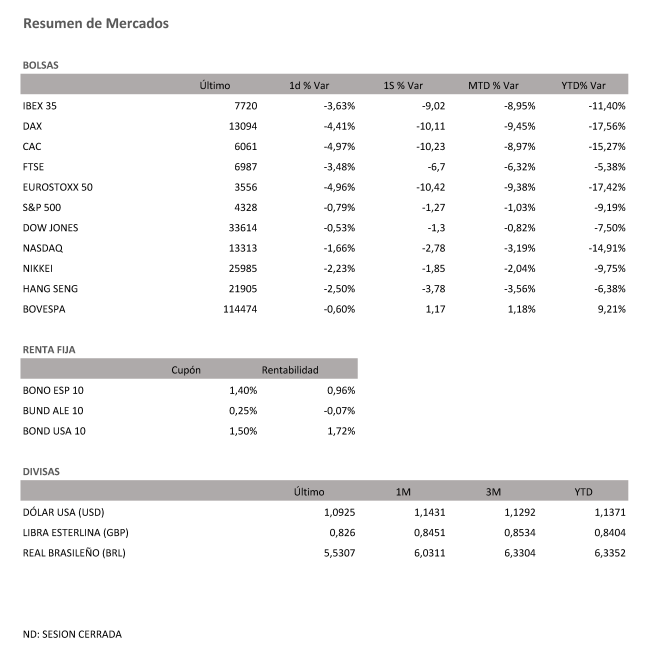

Las Bolsas europeas no encuentran bálsamo. Tras las fuertes pérdidas del martes (-3,43%) del jueves (-3,7%), los mercados siguieron con la sangría el viernes. Las caídas se aceleraron en la última sesión semanal tras la apertura de Wall Street. El Ibex en la semana cede el 9% y las pérdidas anuales superan el 11,4%. Desde el arranque de la guerra el índice se deja un 8,5%.

El nerviosismo se desbocó después de que en la central nuclear de Energodar, en el sureste de Ucrania, se desatara un incendio el viernes tras disparar las fuerzas rusas contra la planta. La amenaza de un desastre nuclear se hace patente. En concreto, un bombardeo ruso provocó un incendio en la noche del jueves en la central nuclear de Zaporiyia, la más grande de Europa, a orillas del río Dniéper, aunque por el momento "no se han registrado cambios en los niveles de radiación", según el Organismo Internacional de la Energía Atómica (OIEA).

En Asia, las caídas fueron sido generalizadas. El Nikkei ha retrocedido en la semana un 1,85% y el Hang Seng bajó semanalmente un 3,78%.

Wall Street cerró también en rojo aunque reduce mucho sus pérdidas semanales (-1,27% para el S&P 500, y -1,30% para el Dow Jones).

Se ha conocido el informe de empleo en Estados Unidos, que creó 678.000 puestos de trabajo en febrero una vez ha disminuido el impacto de ómicron. La cifra está por encima de las previsiones del consenso.

En el mercado de materias primas, el petróleo volvió el viernes a las subidas después de la pausa del jueves. El Brent sube más del 4% y supera los 115 dólares por barril. Los futuros del gas de Holanda repuntan un 9%, hasta los 176 dólares después de haber llegado a tocar los 200 aunque cerró en 143 dólares.

Tampoco hay descanso en otros productos básicos, con los futuros del trigo de Chicago subiendo casi un 7%, lo que lleva la ganancia semanal a más del 40% debido a las preocupaciones por el lado de la oferta.

El presidente de la Reserva Federal, Jerome Powell, repitió el jueves sus comentarios de que respaldaría un aumento inicial de un cuarto de punto porcentual en la tasa de referencia del banco. Los economistas dijeron que se necesitaban tasas de interés más altas para controlar la alta inflación.

"Se requiere una acción determinada y oportuna de los bancos centrales para resolver las expectativas inflacionarias a medida que se producen interrupciones en la cadena de suministro y aumento de la energía. Los precios impulsan la inflación actual. La guerra ha intensificado estas fuerzas”, dijo Bill Evans, economista jefe de Westpac, en una nota recogida por Reuters. “Los bancos centrales tienen la responsabilidad de garantizar que las altas expectativas inflacionarias no se incrusten en el sistema, arriesgándose a una espiral de salarios/precios. A pesar de las incertidumbres de la guerra, esta tarea no debe verse comprometida", dijo.

Los inversores vuelven a buscar activos refugio ante el riesgo de que la guerra en Ucrania desemboque en una tormenta nuclear, y la deuda estadounidense es uno de los valores favoritos. La rentabilidad del bono a 10 años (que se mueve a la inversa de su precio) vuelve a caer y se sitúa en 1,798%. El bono de EE UU a dos años cotiza en 1,499% y el diferencial con el de 10 años está en su nivel más bajo desde marzo de 2020, lo que apunta a expectativas de freno en el crecimiento.

Los precios del oro también suben, apuntando a su mayor ganancia semanal desde mayo de 2021. El oro al contado sube un 0,1% a 1.936,9 dólares. El dólar avanzó por quinto día consecutivo frente al dólar. La moneda europea ha perdido los 1,10 dólares por primera vez en 2 años.

A dónde vamos…

Semana del 07 de Marzo 2022 – 11 de Marzo de 2022.

De cara a la próxima semana, los mercados seguirán pendientes de la evolución del conflicto bélico en Ucrania y las tensiones Rusia-Occidente. En el plano macro, la atención estará puesta en la reunión del BCE del próximo jueves 10 de marzo, donde la revisión del cuadro macro podría darnos una mejor idea del impacto esperado de la situación actual en crecimiento e inflación esperados, aunque entendemos que el extremo grado de incertidumbre abierto a raíz del conflicto bélico dificulta realizar cualquier estimación.

Los datos más relevantes serán los referidos a inflación del mes de febrero, especialmente en EE.UU.

Por último, conoceremos la confianza consumidora preliminar de marzo de la Universidad de Michigan, y la confianza del inversor Sentix en Europa.

Lunes 07 de Marzo

Alemania publicará su nuevo dato de Balanza por cuenta corriente y sus Ventas minoristas.

La zona euro hace público su dato de Confianza del inversor en la zona euro – Sentix.

Japón presentará sus reservas en moneda extranjera.

China hará pública su Balanza comercial.

Estados Unidos presenta su índice de tendencias del empleo de The Conference Board.

Reino Unido publicará su índice Halifax de precios de la vivienda.

Martes 08 de Marzo

Japón publicará su nuevo dato de Balanza por cuenta corriente y su dato de préstamos bancarios.

China también presentará su último dato de PMI.

Reino Unido presenta su dato de concesión de hipotecas.

Alemania divulga su Producción Industrial.

Italia divulga sus Ventas minoristas.

La zona euro presenta su dato de PIB y su evolución del empleo en la eurozona.

Estados Unidos publica su índice Redbook de ventas minoristas, su Balanza comercial, las reservas semanales de crudo del API y el índice de optimismo económico del IBD/TIPP.

Miércoles 09 de Marzo

Japón presentará su nuevo dato de PIB y su Masa Monetaria.

China divulga sus datos de IPC e IPP.

Italia hace público el índice de Producción Industrial.

Estados Unidos presentará sus inventarios de combustible, publica su índice de solicitud de hipotecas, su dato de importaciones de crudo, y presenta la encuesta JOLTs de ofertas de empleo.

Jueves 10 de Marzo

Japón divulgará sus compras de bonos extranjeros y la inversión extranjera en acciones japonesas.

Italia publicará su dato de IPP.

Reino Unido publicará su índice RICS de precios de la vivienda.

En la zona euro se celebrará una cumbre de lideres de la UE, y el BCE publicará su última decisión sobre tipos de interés y de tipo de facilidad de depósito.

En Estados Unidos se divulgará sus reservas de gas, su dato de IPC, su nuevo Balance presupuestario federal y su dato de nuevas peticiones de subsidio por desempleo.

Viernes 11 de Marzo

Japón divulgará su nuevo Gasto de los hogares.

Reino Unido presenta su PIB, su Balanza comercial y su Producción del sector de la construcción.

España divulga su nuevo dato de IPC

Alemania presenta su dato de IPC.

La zona euro continuará celebrando su cumbre de lideres de la UE.

En Estados Unidos, se terminará la semana con datos de expectativas de inflación de la Universidad de Michigan y su confianza de los consumidores.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|