| ¿Tiene problemas para ver este correo electrónico? Ver en su explorador |

|

| 2 de Julio a 6 de Julio - 2018 |

|

Boletín semanal nº 141

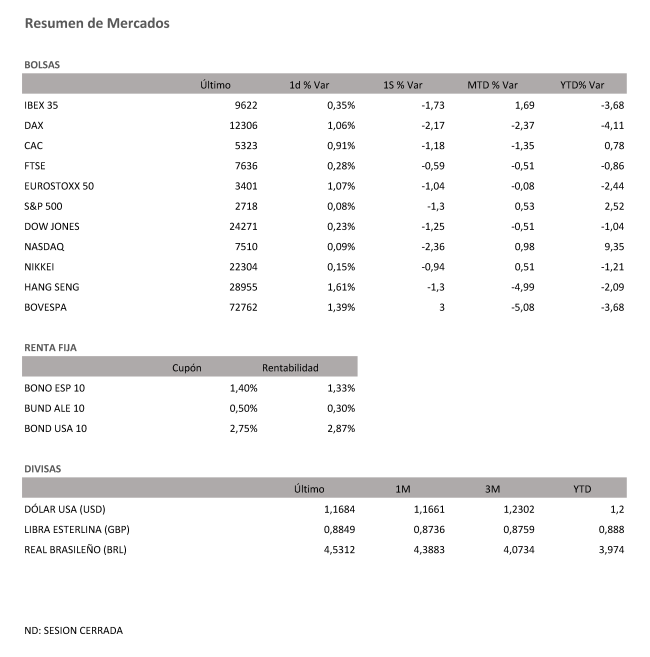

PERSPECTIVAS SEMANALES: De dónde venimos… La atención se dirigió el viernes había el informe de empleo de Estados Unidos de junio, para obtener una actualización del estado del mercado laboral. Todo apunta a que el informe indicará que la contratación se ha enfriado. El informe de empleo del mes pasado se ha visto eclipsado por un tweet del presidente de Estados Unidos, Donald Trump, que ha dicho que está deseando ver los datos, así que los inversores estarán pendientes de la cuenta de Twitter del presidente a la espera de la publicación del informe. Junto con el informe de empleo, los mercados aguardan las actualizaciones de los sectores manufactureros y de los servicios de Estados Unidos. El dólar descendió bruscamente frente al euro el viernes, pues la incertidumbre política se ha calmado en Europa después de que los presidentes de la Unión Europea llegaran a un acuerdo sobre la inmigración, aliviando la presión sobre la canciller alemana, Angela Merkel. El avance del euro lastró fuertemente el dólar. El índice dólar, que sigue la evolución de esta moneda con respecto a una cesta de otras seis divisas principales, se dejó el viernes un 0,81% hasta 94,23. La subida de la libra también presionó al dólar. El par GBP/USD subió un 1,02% hasta el nivel de 1,3210 después de que una revisión al alza del crecimiento del primer trimestre del Reino Unido reavivara las esperanzas acerca de la implementación de ajustes a la política monetaria los próximos meses. A pesar del descenso del viernes, el índice dólar ha cerrado el segundo trimestre con un avance del 5,6% ante las diferencias de política monetaria entre la Fed y otros bancos centrales. Semana del 02 de Julio – 06 de Julio de 2018. Esta semana, los inversores tendrán la oportunidad de escudriñar las actas de la reunión de junio de la Reserva Federal del jueves, al reincorporarse a la actividad tras el puente del Día de la Independencia.

|

| Jorge Gómez Endor Inversiones, S.L. C/ Diego de León, 16 - 28006 Madrid Tlf.: 34 660 538 334 www.endorinversiones.es |

| Si desea darse de baja de este boletin PINCHE AQUÍ Este mensaje fue enviado a su email por ser usted cliente de nuestra empresa. Nuestra empresa nunca le mandará correos no solicitados ni con otros fines distintos al indicado. Nuestra empresa cumple las normativas para la lucha activa contra el correo no deseado (spam). Puede usted ejercer sus derechos de rectificación o anulación de los datos según la normativa vigente o reportar cualquier abuso o recepción de este correo desde otras fuentes.

|