|

Boletín semanal nº 337

PERSPECTIVAS SEMANALES:

De dónde venimos…

No por ser lo esperado estaba ya descontado en el mercado. El Banco Central Europeo (BCE) ha subido los tipos en 75 puntos básicos, hasta el 1,25%, para intentar aplacar a una inflación galopante que alcanza el 9,1% en la zona euro. El mayor aumento del precio del dinero ejecutado por el BCE en su historia ha sido recibido con alzas en la renta variable, especialmente en el sector bancario, y con repuntes en las rentabilidades de la deuda soberana.

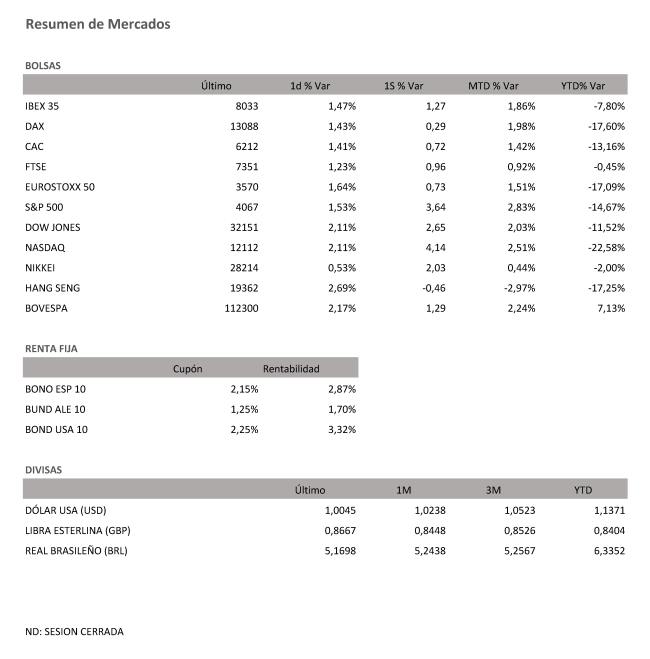

En la renta variable europea la histórica decisión, y el reconocimiento de que al BCE no le temblará el pulso para seguir subiendo los tipos en las dos próximas reuniones, fue recibida con tímidas subidas el jueves que se prolongaron con más brío durante el viernes. El Mib italiano lideró los avances del viernes al sumar un 1,9% gracias al tirón del sector bancario. Le siguieron el Euro Stoxx 50 con un repunte del 1,6%, el Cac avanzó un 1,4% y el Dax otro 1,4%. El Ibex, a su vez, logró sumar un 1,47% y cerrar la semana sobre los 8.000 puntos.

En la Bolsa española, la banca fue el sector protagonista gracias a las decisiones adoptadas por el BCE. Los bancos se benefician de los mayores márgenes de negocio que dejarán las nuevas subidas de tipos a las que ha apuntado el BCE, en especial en las hipotecas, y también de la decisión de haber suspendido su sistema de dos niveles en el exceso de liquidez de las entidades, que empezó cuando la remuneración de la facilidad de depósito se volvió negativa. Esa suspensión facilitará ahora que los bancos obtengan el máximo beneficio de sus depósitos aparcados en el BCE, ya que el tipo de la facilidad de depósito ha saltado del cero al 0,75%.

Francisco Uría, socio responsable global de Banca de KPMG, apunta que "la decisión del BCE era también obligada ante el riesgo de "importar inflación" desde Estados Unidos por los cambios en la paridad dólar-euro. Es probable que parte de esta subida ya estuviera descontada en el comportamiento del euríbor en las últimas semanas". Un euríbor que el viernes rebasó la frontera del 2%. El sectorial bancario del Ibex se anota así una subida del 8% en dos jornadas.

En el balance de la semana, el Ibex, uno de los selectivos más bancarizados de Europa, lidera las ganancias. Se anota un 1,27%, frente al 0,72% del Cac francés, el 0,3% del Dax alemán y el 0,73% del Euro Stoxx 50. Por sectores, los recursos básicos y las entidades financieras han liderado los repuntes con ganancias del 3,6% y del 2,6%, mientras que las empresas energéticas han caído un 2,1%.

Al otro lado del Atlántico, los mercados americanos también se apuntan ganancias. En la semana, el S&P 500 aumenta un 3,64%, el Dow Jones lo hace un 2,65% y el tecnológico Nasdaq ve incrementando su valor un 4,14%.

El banco privado suizo Julius Baer, Yves Bonzon, y su CIO (Chief Investment Officer) ve dos "posibles catalizadores del mercado de renta variable, que podrían mejorar la situación en un futuro próximo: un dato de inflación estadounidense mejor de lo esperado y un alto el fuego en Ucrania".

En el mercado de deuda, los expertos de MacroYield consideran que la incertidumbre económica y la aversión al riesgo pueden frenar a corto plazo los repuntes de las rentabilidades. Sin embargo, el alza de tipos y la expectativa de nuevos aumentos ha provocado que la deuda alemana a dos años escale a su máximo en diez años, el 1,3%. Los rendimientos de los bonos a diez años alemanes han subido también hasta el 1,7%. Una tendencia que se refleja en los bonos periféricos: el español a diez años ha subido en la semana del 2,7% al 2,87%.

El Brent sigue su tendencia a la baja. En dos semanas ha pasado de los 105 dólares por barril a los 90, volviendo a los niveles previos al estallido de la guerra en Ucrania. De poco ha servido el recorte de la producción anunciado por la OPEP+, de 100.000 barriles diarios, a partir de octubre. Los futuros del gas natural, por su parte, han moderado su escalada gracias a la propuesta de Bruselas de intervenir el precio del gas y se sitúan ya en 205 euros el MWh.

El euro ha logrado frenar su depreciación frente al dólar, pero la vulnerabilidad energética europea y una previsible recuperación de la aversión al riesgo apuntalan nuevos riesgos a la baja a corto plazo para la divisa europea.

A dónde vamos…

Semana del 12 de Septiembre de 2022 – 16 de Septiembre de 2022.

De cara la próxima semana prestaremos especial atención a la reunión de Ministros de Energía de la UE que se está celebrando durante la jornada del viernes y donde veremos cuáles son las medidas de emergencia que plantean para intentar contener los precios de la electricidad, que podrían incluir topes a los precios, recorte de demanda, medidas que eviten la especulación en los mercados de energía, incremento de las tasas impositivas....

En cuanto a bancos centrales, la reunión del BoE prevista se aplaza hasta el 22 septiembre por el luto oficial decretado tras el fallecimiento de la Reina Isabel II.

En cuanto a datos macro, sin duda, la atención se centrará en los datos de inflación de agosto en EE.UU., donde podríamos seguir confirmando un techo en la tasa general, aunque aún presión alcista en la subyacente. También se conocerán los IPC finales del mismo mes en España, Alemania, Francia, Reino Unido, donde se mantendrá la presión al alza.

Además, en la Eurozona se publicarán la encuesta ZEW expectativas de septiembre, la producción industrial de julio y la balanza comercial del mismo mes.

Por su parte, en EE.UU., también tendremos datos de IPP, las ventas al por menor y la producción industrial de agosto, así como la encuesta manufacturera de NY, el panorama de negocios de la FED de Filadelfia de septiembre y la encuesta de confianza del consumidor de la Universidad de Michigan de septiembre.

Por último, en China se espera la producción industrial y las ventas minoristas de agosto.

Lunes 12 de Septiembre

China celebra la Festividad del Día de la Luna.

Reino Unido divulga su dato de PIB, sus expectativas de inflación y su dato de Producción Industrial y Balanza Comercial.

España publica su confianza del consumidor.

En la zona euro, Alemania, Italia y España publican su Producción industrial.

Estados Unidos presentará sus expectativas de inflación de los consumidores

Martes 13 de Septiembre

Japón presenta su índice de precios de alimentación, su índice BSI de confianza de grandes empresas manufactureras y su índice de precios de bienes corporativos.

Alemania y la zona euro publican su índice ZEW de confianza inversora.

Alemania y España publican su nuevo dato de IPC.

Reino Unido publica su evolución del desempleo, y los ingresos medios de los trabajadores.

Estados Unidos divulga su índice Redbook de ventas minoristas y su nuevo dato de IPC.

Miércoles 14 de Septiembre

Japón publica su Producción industrial y sus pedidos de maquinaria.

Reino Unido presenta su dato de IPP, IPC y su índice de precios al por menor

En la zona euro, se publicará su dato de Producción industrial.

Estados Unidos publica su índice de solicitudes de hipotecas, su dato de IPP, sus inventarios de crudo y también publicará su índice de refinanciación de hipotecas.

Jueves 15 de Septiembre

Japón publica su balanza comercial, así como las compras de bonos extranjeros y su inversión extranjera en acciones japonesas.

Francia presenta su dato de IPC.

La zona euro presenta su Balanza comercial y su dato de salarios de la eurozona.

En Reino Unido se publicará su nueva decisión sobre tipos de interés.

En Estados Unidos se divulgarán sus reservas de gas, su dato de nuevas peticiones de subsidio por desempleo y varios informes de la Fed de Filadelfia, así como sus ventas minoristas.

Viernes 16 de Septiembre

China publica su Tasa de desempleo, sus ventas minoristas, su Producción industrial, su gasto en capital fijo y sus precios de la vivienda.

Reino Unido presenta sus ventas minoristas y su nuevo registro de automóviles.

En la zona euro, sus principales países presentan también su registro de automóviles.

Italia publica su IPC.

La zona euro presenta su dato de IPC e IAPC.

En Estados Unidos, se cerrará la semana con las expectativas de inflación y las expectativas del consumidor y su confianza de la Universidad de Michigan y el cierre de posiciones especulativas de maíz, gas, aluminio, petróleo, soja, etc…

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|