|

Boletín semanal nº 241

PERSPECTIVAS SEMANALES:

De dónde venimos…

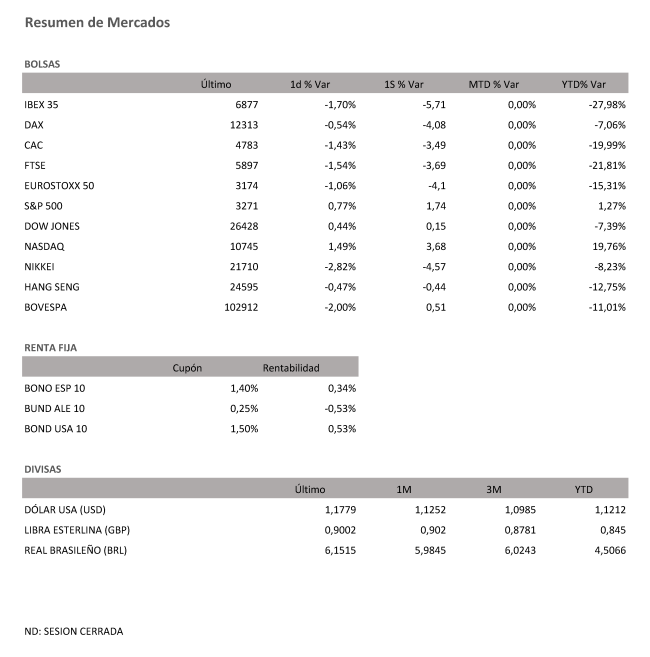

El principal índice de la Bolsa española se ha dejado un 1,7% en la última sesión semanal, hasta los 6.877,4 puntos, y pierde un 5,7% en la semana y un 4,9% en julio. Hay que recordar que el Ibex 35 cerró junio en 7.231 puntos.

En las dos jornadas anteriores los bancos, con motivo de los resultados de Santander y BBVA, comandaron el correctivo al Ibex. El viernes, el relevo bajista lo tomaron los valores turísticos. El golpe al sector por la crisis del coronavirus queda patente con las cifras publicadas por IAG. La aerolínea perdió 3.806 millones de euros en el primer semestre del año debido a la cancelación masiva de vuelos. Para reforzar sus balances ha confirmado una ampliación de capital de hasta 2.750 millones de euros, que será suscrita por Qatar Airways, el principal accionista del grupo con un 25,1%. Las acciones de IAG, las más castigadas de todo el Ibex en 2020, han agravado su caída para perder un 8,07%.

Muchas menos noticias en el terreno positivo, donde ha sobresalido el viernes Viscofan, que ha despuntado un 7,24%, escoltada por los otros dos valores que son capaces de superar ampliamente el punto porcentual de subida: ArcelorMittal, que tras el castigo del jueves ha repuntado un 1,82%, y Merlin, que volvió a registrar una buena sesión tras los resultados presentados el miércoles por la noche y avanzó un 1,45%.

El resto de Bolsas europeas ha tenido más éxito que la española en reponerse del castigo recibido en la sesión del jueves, sobre todo en el caso del Dax alemán (-0,54%) con un balance semanal de un -4,08% y el Mib italiano (-0,71%). Más fuertes fueron los descensos para el Cac francés (-1,43%), el Footsie londinense (-1,54%) y el Euro Stoxx (-1,06%) con un descenso en la semana de un -4,10%. Todo ello en una jornada marcada por los datos del PIB de España y Francia (con un caída del -13,8% frente al -15,2% esperado).

Los mercados financieros llegan a agosto, el mes vacacional por excelencia, con más dudas que al inicio de julio. Las esperanzas de una rápida recuperación se están viendo truncadas continuamente por la amenaza que suponen las cifras de coronavirus en Estados Unidos y Latinoamérica y por los continuos brotes tanto en Europa como en Asia. La reactivación choca con sucesivos obstáculos, después de un derrumbe de la actividad económica sin precedentes en la historia. El 32,9% de caída en tasa anualizada del PIB de EEUU pulveriza todos los registros previos.

La agenda del último día de julio incluye nuevas referencias macro relevantes para los mercados, en especial en Europa. El dato adelantado de inflación de la eurozona ha sorprendido al situarse en el 0,4%, el doble del 0,2% esperado, aunque mayor expectación generaron las cifras de PIB. La economía se hundió un 12,1% en la eurozona durante el segundo trimestre, prácticamente en línea con el 12% esperado por los analistas. En España el derrumbe ha sido mayor, al elevarse al 18,5%.

A dónde vamos…

Semana del 03 de Agosto – 07 de Agosto de 2020.

En esta próxima semana, continuaremos con la presentación de resultados de empresas cotizadas, y observaremos atentamente la evolución de contagios del Covid-19.

Lunes 03 de Agosto

La zona Euro, Alemania, España, Francia e Italia, publicarán sus datos de PMI.

Japón presentará su índice IPC de Tokio y su Base Monetaria.

Estados Unidos publicará sus Gastos de construcción y su PMI manufacturero del ISM.

Martes 04 de Agosto

Francia divulgará su Balance Presupuestario.

España publicará su Variación del desempleo.

En la zona euro se publicará su IPP.

En Estados Unidos se publicará su Índice Redbook de ventas minoristas.

China y Japón publican su índice PMI.

Miércoles 05 de Agosto

Francia y Alemania divulgarán su PMI de servicios.

España que publicará su confianza del consumidor, también lo hará de su PMI de servicios, así como la zona euro.

Japón publicará sus datos de compra de bonos extranjeros y la inversión extranjera en acciones japonesas.

Estados Unidos publica su Balanza comercial, su PMI de servicios, sus inventarios de crudo y sus datos de solicitudes de hipotecas.

Jueves 06 de Agosto

Reino Unido divulgará su informe del Banco de Inglaterra sobre inflación.

Alemania publicará sus datos de Pedidos de fábrica.

En Estados Unidos se publicará sus peticiones semanales de subsidio por desempleo y sus reservas de gas.

Japón publicará sus datos de Gastos de los Hogares.

Viernes 07 de Agosto

China publicará su Balanza Comercial y sus reservas en moneda extranjera.

Francia publicará sus datos de exportaciones e importaciones.

Alemania hará público su Balanza por cuenta corriente.

España divulgará su dato de Producción Industrial.

En Estados Unidos, se cerrará la semana con sus datos Promedio de horas de trabajo, su Tasa de desempleo, y sus inventarios mayoristas.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

EN SEPTIEMBRE VOLVEREMOS CON NUEVOS INFORMES SEMANALES

|