|

Boletín semanal nº 222

PERSPECTIVAS SEMANALES:

De dónde venimos…

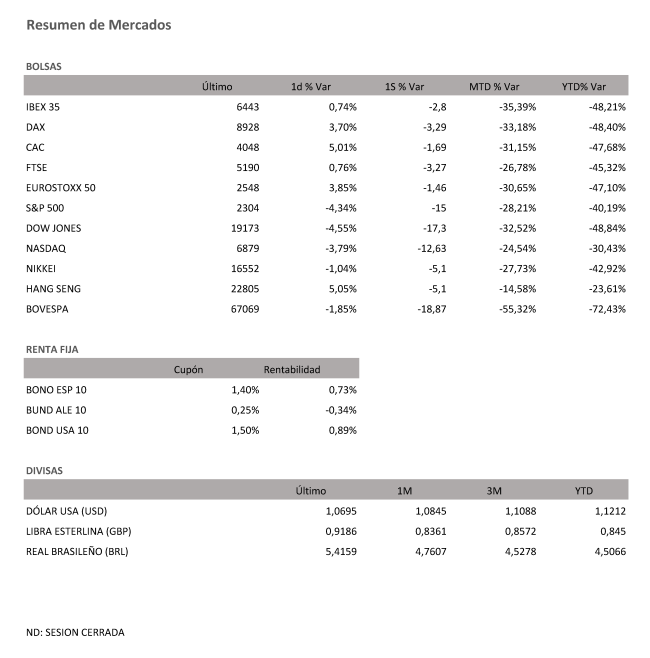

La Bolsa española cerró la semana con síntomas más alentadores que los predominantes al inicio de la semana. El lunes registró su última gran caída, un 7,88%, y fruto de este revés marcó nuevos mínimos en 6.107 puntos. Desde entonces, ha rebotado un 5,5%, lo que ha permitido reducir la caída semanal al 2,8%, muy lejos del 20,8% que perdió la semana pasada. Además, ha conseguido encadenar dos sesiones al alza por primera vez en más de dos semanas.

La virulencia del impacto sanitario y económico del coronarivus ha obligado a medidas excepcionales. En poco más de 24 horas se conocieron nuevas rebajas de los tipos de interés (Reino Unido y Australia), y planes de choque como el del BCE con 750.000 millones de euros para la compra de deuda, a los que se suman las expectativas de nuevos estímulos de varios billones de yuanes en China. En EEUU, además, la rápida extensión del coronavirus invita a pensar en medidas adicionales a las ya adoptadas para paliar una recesión económica que podría reducir las opciones de Donald Trump de cara a las elecciones de noviembre. Además, el BCE ha reforzado su acuerdo con la Reserva Federal para proporcionar dólares a las entidades de la zona euro con frecuencia diaria. Este aluvión de medidas ha permitido al menos cortar la desbandada que amenazaba con desatar una crisis de deuda de consecuencias impredecibles.

El resto de Bolsas europeas presentaron el viernes mejor balance que el mercado español. El Dax alemán se revalorizó un 3,70%; el Cac francés, un 5,01% y el Mib italiano, un 1,71% en la última sesión semanal. La mayor estabilización en los mercados de deuda ha aplacado los brotes de pánico entre los inversores, a la espera de que comiencen a surtir efecto, con el tiempo, los billones de euros y dólares lanzados como medidas de estímulo para superar la crisis.

En el mercado del petróleo, el barril de Brent intenta consolidar el reciente rebote y cotiza a 28 dólares, lejos de los 20 a los que llegó a caer. El barril de West Texas, de referencia en Estados Unidos, se cambia por cerca de 25 dólares. En un año electoral, Donald Trump ha decidido intervenir en el mercado para salvar una industria clave en EEUU, y en especial en estados como Texas. EEUU comprará inicialmente 30 millones de barriles de crudo para aumentar sus reservas de emergencia. La medida, que podría ampliarse a 77 millones de barriles, permitirá aliviar para del excedente de crudo que provocará la caída récord de la demanda, una situación que había llegado a cuestionar escenarios extremos, como la caída del petróleo a cero dólares planteada desde Mizuho Securities.

El mercado de deuda pública evita también las alertas que generó la reciente desbandada de los inversores. La multimillonaria intervención del BCE ha frenado la sangría. La deuda amaga incluso con una estabilidad inédita en las últimas semanas. El interés del bono español se acerca ya al 0,70%, y el bund alemán roza el -0,30%. La prima de riesgo de España se sitúa por debajo de los 110 puntos básicos.

El mercado de divisas continúa más agitado, en medio aún de las continuas intervenciones de los bancos centrales. Si el jueves fue el Banco de Inglaterra, el viernes ha sido el de Noruega el encargado de ampliar la lista de rebajas de tipos por la vía de urgencia. La búsqueda de refugio en el dólar allana la mayor subida semanal de la divisa estadounidense desde la crisis de 2008. La libra rebota desde mínimos de 1985 hasta 1,17 dólares, y el euro cotiza al filo de los 1,07 dólares.

A dónde vamos…

Semana del 23 de Marzo – 27 de Marzo de 2020.

La semana que viene seguiremos muy pendientes de la actividad de os Bancos Centrales y de las posibles medidas que se tomen próximamente para hacer frente a la crisis del Coronavirus.

Lunes 23 de Marzo

En Alemania se publicará su informe del Banco Central Alemán.

En Estados Unidos se publicará su Índice de actividad nacional de la Fed.

En la Zona Euro se publicará su índice de Confianza del Consumidor.

Martes 24 de Marzo

En Alemania se hará público su índice Markit PMI Manufacturero y su PMI Compuesto de Markit.

En Reino Unido se presentarán datos de su Markit PMI de servicios.

La zona Euro publica su Índice Markit PMI Integrado.

En Estados Unidos se publicará su Índice Markit PMI Integrado y su índice Markit PMI Manufacturero.

Miércoles 25 de Marzo

En Alemania se publicará datos de su índice IFO de Clima de negocio.

En Reino Unido se hará público su Índice de Precios al Consumidor y su Índice de Precios minoristas (Mom).

Estados Unidos publica sus datos de solicitudes de hipotecas, Órdenes de bienes duraderos ex.Defensa y Aviación y sus Peticiones de bienes duraderos ex.transporte.

Jueves 26 de Marzo

Alemania presenta su Índice de confianza del consumidor Gfk.

En Estados Unidos se publicará su Producto Interior Bruto actualizado y sus peticiones semanales de subsidio por desempleo.

Reino Unido hará público su Decisión de tipos de interés del Banco de Inglaterra.

En la Zona Euro, se presentará su Boletín económico.

Viernes 27 de Marzo

En Reino Unido se hará público su Boletín trimestral del Banco de Inglaterra.

En Alemania, se presentará su Índice armonizado de precios de consumo

Para despedir la semana en Estados Unidos, publicará sus Gastos personales, y su dato de Sentimiento del consumidor de la Universidad de Michigan.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|