| ¿Tiene problemas para ver este correo electrónico? Ver en su explorador |

|

| 21 de Octubre a 25 de Octubre - 2019 |

|

Boletín semanal nº 200

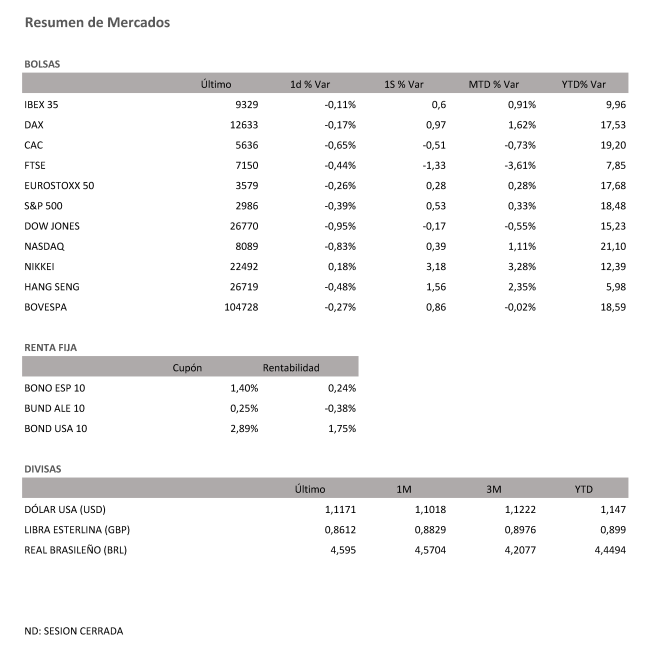

PERSPECTIVAS SEMANALES: De dónde venimos… Las Bolsas europeas han cerrado la semana con una sesión sin apenas cambios ante la incertidumbre sobre lo que ocurre en la votación para la ratificación del acuerdo sobre el Brexit en el Parlamento británico. El Ibex se ha dejado un 0,11% el viernes hasta los 9.329,80 puntos y salda la semana con un avance del 0,6%. Los inversores europeos preferían mantener la cautela y no tomar posiciones hasta que se despejen las incógnitas sobre la aprobación por el Parlamento británico del acuerdo sobre el Brexit pactado el jueves. El díscolo Parlamento británico se negó a votar el sábado sobre el nuevo acuerdo para el Brexit de Johnson, una medida que le obligó a solicitar un tercer aplazamiento de la salida de Reino Unido del bloque. Hasta ahora estaba previsto para el 31 de octubre. En una infrecuente reunión dominical de los embajadores de los 27 Estados que integrarán la UE después del Brexit, los diplomáticos decidieron enviar el acuerdo de Johnson al Parlamento Europeo para su aprobación. La cámara de la UE se reunirá en Estrasburgo la semana que viene El lunes puede ser un día de fuertes oscilaciones en función de la resolución del Parlamento británico. En segundo plano quedaron otras noticias que en otro momento habrían movido al mercado, como el inicio de la entrada en vigor de los aranceles de EEUU a Europa como represalia por las presuntas ayudas a Airbus. Los nuevos aranceles gravan con 7.500 millones de dólares a bienes de los países de la Unión Europea (UE), y afectarán principalmente a España, Alemania, Francia y el Reino Unido. La Comisión Europea ha respondido a EEUU con la amenaza de nuevos aranceles. Lo mismo ha ocurrido con el dato del PIB de China correspondiente al tercer trimestre del año, que ha frenado su crecimiento al 6,0%, su tasa más baja en 27 años. En el caso de la Bolsa española tampoco han pesado la incertidumbre política previa a las elecciones y el temor al impacto que pueda tener en la economía el conflicto de Cataluña. El Ibex ha sido el menos bajista de los grandes índices del Viejo Continente, con un retroceso del 0,11% en la última sesión de la semana hasta los 9.329,80 puntos. En el conjunto de la semana, el selectivo español se ha revalorizado un 0,6%. Las Bolsas europeas también se han tomado un respiro al final de la semana tras sus últimas subidas. El Dax alemán ha cedido un 0,17%; el Cac francés, un 0,65%; el Mib italiano, un -0,24% y el FTSE londinense, un 0,44%. Las referencias empresariales han elevado la presión sobre los inversores en pleno arranque de la temporada de resultados. El goteo de 'profit warnings' continúa, con Danone y Renault como protagonistas destacadas en este apartado. El sector automovilístico es uno de los más damnificados de la jornada. Renault ha rebajado sus previsiones de ventas para el conjunto del año, al pronosticar ahora hasta un 4% de bajada en los ingresos, y recortar sus objetivos de margen por la debilidad en mercados como Turquía y Argentina. El desplome en Bolsa de Renault ha sido del 11,5% y ha arrastrado a otras automovilísticas como Peugeot (-1,7%) y Fiat Chrysler (-2,4%). El desenlace de la votación del sabado en Londres determina el rumbo de las divisas, en especial de la libra. La moneda británica cotiza sin cambios al filo de los 1,29 dólares, a un paso de sus máximos de cinco meses. El euro, tras las subidas de la sesión previa al calor del acuerdo sobre el Brexit, consolida el nivel de los 1,11 dólares, en máximos de cerca de dos meses. En el mercado de deuda pública, los inversores consolidan el reciente repunte en los intereses. La rentabilidad del bono español se sitúa en el entorno del 0,25%. La prima de riesgo repite por debajo de los 65 puntos básicos. La cautela también alcanza al precio del petróleo. El barril de Brent cotiza a 59 dólares. El barril tipo West Texas, de referencia en EEUU, se cambia por 53 dólares.

Semana del 21 de Octubre – 25 de Octubre de 2019. Lunes 21 de Octubre Martes 22 de Octubre Miércoles 23 de Octubre Viernes 25 de Octubre

|

| Jorge Gómez Endor Inversiones, S.L. C/ Diego de León, 16 - 28006 Madrid Tlf.: 34 660 538 334 www.endorinversiones.es |

| Si desea darse de baja de este boletin PINCHE AQUÍ Este mensaje fue enviado a su email por ser usted cliente de nuestra empresa. Nuestra empresa nunca le mandará correos no solicitados ni con otros fines distintos al indicado. Nuestra empresa cumple las normativas para la lucha activa contra el correo no deseado (spam). Puede usted ejercer sus derechos de rectificación o anulación de los datos según la normativa vigente o reportar cualquier abuso o recepción de este correo desde otras fuentes.

|