|

Boletín semanal nº 174

PERSPECTIVAS SEMANALES:

De dónde venimos…

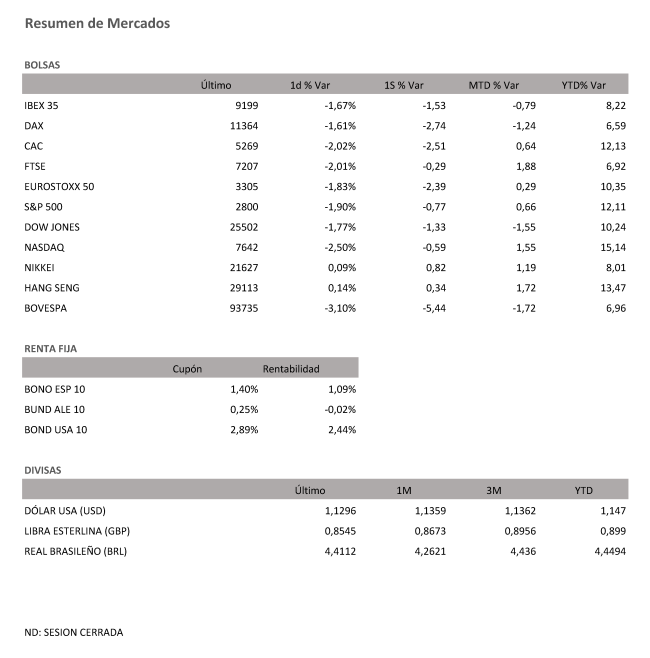

Semana sin variaciones en Estados Unidos con el Euro Stoxx 50 cediendo -2% después de las fuertes caídas registradas en la farmacéutica Bayer ante una resolución judicial desfavorable que podría sentar precedente para nuevas indemnizaciones, y tras el profit warning de BMW donde no descartan recortes adicionales en su guía por el impacto de los conflictos comerciales. En España, el Ibex -1,5% después de que las subidas del comienzo de la semana se viesen reducidas tras la reunión de la Reserva Federal, donde su postura más dovish merma los beneficios del sector bancario, y con ello al Ibex por el peso relativo del sector.

Tal y como se esperaba, la Fed optó por mantener los tipos de interés sin cambios en 2,25%- 2,5% y suavizó su discurso. Será paciente a la hora de decidir sobre futuros movimientos de tipos de interés, que serán totalmente data-dependientes, teniendo en cuenta los riesgos existentes sobre el crecimiento económico global y a pesar de que considera que la expansión en EEUU sigue siendo sostenida, con un sólido mercado laboral y una inflación cercana al 2% objetivo. Aun con todo, rebaja de sus estimaciones de PIB de EEUU para 2019 en dos décimas hasta +2,1% y una décima en 2020 hasta +1,9%, manteniendo sin cambios +1,8% en 2021. Aumenta ligeramente las previsiones de paro en un par de décimas hasta 3,7% y 3,8% para 2019 y 2020 y una décima hasta 3,9% en 2021. En cuanto a la inflación general, rebaja ligeramente, una décima, las previsiones para los años 2019-21: +1,8%, +2% y +2%.

En este contexto de menor crecimiento y riesgos a nivel global, revisa a la baja su dot plot y pasa de barajar 2 subidas en 2019 y 1 en 2020 a no contemplar ninguna subida en 2019 y solo una subida en 2020. El mercado no descuenta subida alguna en ninguno de los dos años, y de hecho ha comenzado a descontar una bajada (56% de probabilidad de bajada en enero 2020).

En cuanto a la evolución prevista del balance, la Fed anuncia el final de su reducción para septiembre de 2019, momento en el que el balance tendrá un tamaño adecuado para favorecer unas condiciones financieras laxas.

La reunión del Banco de Inglaterra se saldó, en línea con lo esperado, con el mantenimiento de su política monetaria actual (compra de bonos corporativos por 10.000 mln de libras, compra de activos por 435.000 mln de libras y tipos en el 0,75%) a la espera de novedades en torno al Brexit. Se suma así a otros bancos centrales, BCE y Fed fundamentalmente, que adoptan un sesgo más acomodaticio frente a la desaceleración económica y mantienen la presión a la baja sobre las TIRes, destacando el Bund alemán que ha pasado a terreno negativo, -0,027% (10 años EEUU 2,43%, España 1,07%).

En relación con el Brexit, la Unión Europea contempla dos escenarios de prórroga: 1) si el acuerdo es aprobado en el Parlamento la semana que viene (siempre que Bercow permita una tercera votación), habrá una prórroga hasta el 22 de mayo; 2) si el Parlamento lo rechaza, la prórroga será hasta el 12 de abril (vs actual 29 de marzo) para que Reino Unido diga cuál es el siguiente paso que pretende dar. La fecha del 12 de abril se ha elegido porque es el último día en que Reino Unido podría convocar las elecciones al Parlamento europeo. Para que Reino Unido opte a una prórroga larga, la UE exige cambios políticos importantes en el país que permitan desbloquear la situación actual, lo que sugiere convocatoria de elecciones generales, un segundo referéndum o un cambio radical en la actual política de Brexit. En este sentido, pendientes de la votación del Parlamento británico prevista para la semana que viene, sin que se haya concretado la fecha exacta para su realización.

A dónde vamos…

Semana del 25 de Marzo – 29 de Marzo de 2019.

Tras la decepción de la última tanda de informes económicos, la lectura definitiva del crecimiento de Estados Unidos del cuarto trimestre será el principal evento en los mercados financieros esta semana que comienza, pues los inversores aguardan a conocer más indicios acerca del estado de la economía.

Además del informe del PIB, la agenda de esta semana también incluye los datos de la inflación del consumo personal (PCE), la medida de inflación favorita de la Fed.

Los actores del mercado también estarán muy pendientes de las declaraciones de una serie de funcionarios de la Fed esta semana para conocer sus previsiones de política monetaria de cara a los próximos meses. La Fed ya ha anunciado que no seguirá subiendo los tipos de interés este año, un cambio que podría señalar el final de su ciclo de tres años de ajustes de política monetaria.

Los inversores también centrarán su atención en el mercado de bonos de Estados Unidos, en el que la brecha entre el rendimiento de los bonos a tres meses y a 10 años ha disminuido por primera vez desde 2007. La reversión de la curva de rendimiento se interpreta en general como uno de los principales indicadores de una recesión.

Mientras tanto, las negociaciones comerciales entre Estados Unidos y China también mantendrán a los inversores en vilo esta semana, mientras el secretario del Tesoro, Steven Mnuchin, y otros miembros de la Administración Trump se dirigen a Pekín.

Los titulares sobre el Brexit serán también centro de todas las miradas.

Lunes 25 de Marzo

Para abrir la semana en España el Instituto Nacional de Estadística (INE) publicará los precios industriales de febrero.

Al otro lado del Atlántico, en EEUU se conocerán la actividad nacional de la Fed de Chicago de febrero y el índice manufacturero de la Fed de Dallas de marzo. Red Hat destacará entre las compañías en publicar sus resultados trimestrales.

De regreso en España, habrá que tener en cuenta que este día acaba el plazo para que los partidos políticos cierren sus listas de cara a las elecciones del 28 de abril.

Martes 26 de Marzo

En el apartado macreoconómico, el INE publicará el índice de cifra de negocios empresarial de enero en España.

Mientras, en Alemania se conocerá el GFK de clima de consumo de abril.

En Francia saldrán a la luz el PIB del cuarto trimestre y la encuesta de negocios de marzo.

En EEUU los inversores deberán estar atentos a las cifras de permisos de construcción e inicios de viviendas de febrero, además de a los precios de vivienda de enero.

Otras referencias en la mayor economía del mundo serán la confianza del consumidor de la Conference Board, el índice manufacturero de Richmond de marzo y los ingresos del sector servicios de la Fed de Dallas de marzo.

Miércoles 27 de Marzo

El INE publicará la estadística de hipotecas de enero, mientras que el Banco de España sacará a la luz la balanza de pagos del cuarto trimestre.

Fuera de nuestras fronteras, en Italia se conocerán la confianza del consumidor y empresarial de marzo y la balanza comercial no comunitaria de febrero.

En Francia a la confianza del consumidor de marzo le acompañará el índice de precios de producción de febrero.

En Suiza se conocerá el índice Zew de expectativas económicas de marzo.

Al otro lado del Atlántico, en EEUU los inversores deberán estar atentos a la cuenta corriente del cuarto trimestre y la balanza comercial de enero, mientras que Lennar destacará entre las compañías en presentar sus cuentas.

A tener en cuenta además en un apartado más informativo que el Parlamento Europeo discutirá en un pleno con el Presidente del Consejo Europeo, Donald Tusk, la situación en torno al Brexit y los resultados del Consejo Europeo celebrado durante el 21 y el 22 de marzo.

Jueves 28 de Marzo

La principal referencia macroeconómica del día será el PIB del cuarto trimestre de EEUU, que vendrá acompañado de los beneficios empresariales del mismo período.

Otras referencias serán las viviendas pendientes de venta de febrero y el índice manufacturero de la Fed de Kansas City de marzo.

A este lado del charco, el INE publicará en España el IPC adelantado de marzo, mientras que el Banco de España sacará a la luz los daros de depósitos y de billetes y monedas de febrero.

A escala europea se conocerá la confianza del consumidor y el clima empresarial de marzo de la eurozona.

También en Portugal la confianza del consumidor y empresarial de marzo será la referencia a seguir, mientras que en Alemania se conocerá el IPC de marzo.

Viernes 29 de Marzo

En España, los focos en el ámbito empresarial irán a Bilbao, donde Iberdrola celebrará su junta general de accionistas.

Mientras, fuera de nuestras fronteras Blackberry y H&M destacarán entre las compañías en publicar sus resultados trimestrales.

Para despedir la semana en el apartado macroeconómico, el INE publicará en España la contabilidad nacional del cuarto trimestre, las cuentas no financieras de los sectores institucionales del mismo período y los índices de comercio al por menor de febrero. Además, el Banco de España publicará la balanza de pagos de enero y la deuda de las administraciones públicas del cuarto trimestre.

Fuera de nuestras fronteras, en Alemania saldrán a la luz las ventas minoristas de febrero, el paro de marzo y los precios de importación de febrero.

En Francia se conocerán el gasto del consumidor de febrero y en Italia el IPC de marzo.

En Reino Unido saldrán a la luz el PIB del cuarto trimestre y las cifras de febrero de crédito al consumidor y de concesión de hipotecas.

Mientras, en EEUU la confianza del consumidor de la Universidad de Michigan de marzo compartirá protagonismo con las cifras de gastos de los hogares de enero y de ingresos personales de febrero.

En Japón se publicarán el IPC de Tokio de marzo, las cifras de febrero de desempleo y de ventas minoristas, y la producción industrial de marzo.

En Australia se harán públicas los índices de las hipotecas y el crédito al consumidor de febrero.

En esta fecha estaba fijada la salida definitiva de Reino Unido de la Unión Europea.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|