| ¿Tiene problemas para ver este correo electrónico? Ver en su explorador |

|

| 8 de Julio a 12 de Julio - 2019 |

|

Boletín semanal nº 189

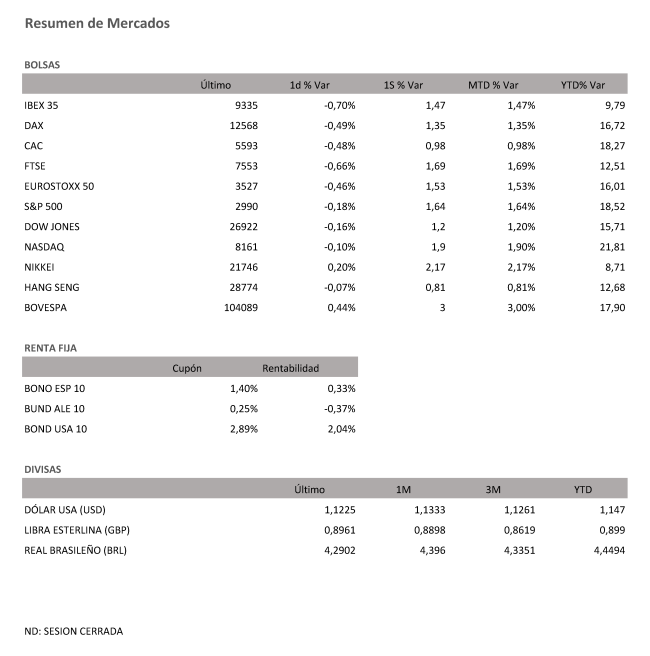

PERSPECTIVAS SEMANALES: El dato de empleo en Estados Unidos, mejor de lo esperado, redujo las expectativas de recortes de tipos y sirve de excusa a los inversores para una toma de beneficios en la última sesión de la semana. Las Bolsas europeas despidieron el viernes con recortes del 0,5% y el Ibex se dejó un 0,7% hasta los 9.335,00 puntos, lastrado por las utilities. El selectivo español saldó la semana con una ganancia del 1,5%. El festivo por el 4 de Julio en Wall Street paralizó las principales Bolsas europeas, con la excepción del Mib italiano. En la sesión del viernes los mercados no sólo cuentan con el regreso a la actividad de Wall Street. La agenda al otro lado del Atlántico incluía la publicación de uno de los datos clave en los mercados cada mes: el informe oficial de empleo de EEUU. Las cifras depararon múltiples sorpresas. La creación de empleo se ha acelerado hasta los 224.000 empleos, muy por encima de los 160.000 esperados. Wall Street cerró la jornada con descensos inferiores a los de la apertura. El Dow Jones de Industriales cayó un 0,16%, hasta los 26.923,41 puntos, mientras que el S&P 500 cedió un 0,18%, hasta 2.990, puntos. Por su parte, el Nasdaq ha retrocedido un ligero 0,1%, hasta 8.161,79 puntos. A pesar de los descensos del viernes, el saldo de la semana ha sido positivo. El Dow Jones ha ganado un 1,2%, el S&P 500, un 1,7%, y el Nasdaq, un 1,9%. Los datos de empleo adquieren una relevancia especial con vistas a la reunión de la Reserva Federal de finales de mes, y en la que salvo sorpresa mayúscula, aprobará una bajada de los tipos de interés. Los datos alentadores publicados al final de la semana pasada enfrían las previsiones de un recorte de 50 puntos básicos. Una semana antes de la reunión de la Reserva Federal se reunirá el Banco Central Europeo, y lo hará en medio de unas expectativas que anticipan nuevos estímulos monetarios. Los síntomas de debilidad de la economía europea se han reflejado también en la cifras de pedidos industriales de Alemania. Los analistas esperaban un leve descenso del 0,1% en mayo, pero la bajada ha alcanzado el 2,2%. La Bolsa española, como el resto de plazas europeas, se decantó al final de la semana por una recogida de beneficios. El Ibex, después de una apertura plana, adquirió un creciente sesgo bajista que se intensificó con la publicación de las cifras de empleo de EEUU. El índice selectivo español perdió los 9.400 puntos conquistados en la sesión anterior y cortó así, su racha de cinco subidas consecutivas. Pese al recorte del 0,7% del viernes, el Ibex saldó la semana con un avance del 1,5% y partirá el lunes desde los 9.335,00 puntos. El freno en el desplome de los intereses de la deuda otorgó un respiro a los bancos del Ibex. El sector contempla un notable giro alcista en los intereses de la deuda, al enfriarse las perspectivas de una rebaja más agresiva de tipos en Estados Unidos. El resto de Bolsas europeas corregió suavemente en la última jornada de la semana. El Dax alemán ya comenzó con la inquietud generada por el descenso mucho más acusado de lo esperado en las cifras de pedidos industriales en Alemania, un 2,2% frente al 0,1% previsto. La semana deparó el mejor balance alcista en la Bolsa de Milán. La rebaja de última hora en el objetivo de déficit por parte del Gobierno italiano permitió esquivar la apertura de una sanción por parte de Bruselas. A las puertas del inicio de la nueva temporada de presentación de resultados empresariales, los inversores se encontraron con un par de 'profit warnings' que advierten de una evolución más desfavorable de lo esperado en el segundo trimestre. La empresa sueca de tecnología industrial Hexagon se ha desplomado un 10,9% como respuesta a su 'profit warning'. La compañía ha atribuido esta rebaja al impacto adverso de las disputas comerciales vividas entre EEUU y China. Las caídas han sido del 9,8% en la empresa británica de servicios para la aviación John Menzies. La semana ha concluido con una brusca corrección en la incesante compra de deuda pública por parte de los inversores. El interés del bund alemán, la deuda de referencia en Europa, pasa al -0,36%, un día después de superar por primera vez el porcentaje fijado para la facilidad de depósito del BCE. En España, el interés del bono español ha repuntado del 0,23% al 0,32%. Este giro sitúa la prima de riesgo cerca de los 70 puntos básicos. En el mercado de divisas, la caída más pronunciada de lo esperado de los pedidos industriales de Alemania y el acelerón en la creación de empleo de EEUU han impulsado al dólar. El euro reduce su margen sobre los 1,12 dólares y la libra ha llegado a perder los 1,25 dólares. En el mercado del petróleo, el precio del barril de Brent, de referencia en Europa, ha subido un 1,47%, hasta los 64,23 dólares, mientras que el de West Texas, de referencia en Estados Unidos, ha avanzado un 0,3%, hasta 57,71 dólares.

Semana del 08 de Julio – 12 de Julio de 2019. Lunes 08 de Julio Martes 09 de Julio Miércoles 10 de Julio Jueves 11 de Julio Viernes 12 de Julio

|

| Jorge Gómez Endor Inversiones, S.L. C/ Diego de León, 16 - 28006 Madrid Tlf.: 34 660 538 334 www.endorinversiones.es |

| Si desea darse de baja de este boletin PINCHE AQUÍ Este mensaje fue enviado a su email por ser usted cliente de nuestra empresa. Nuestra empresa nunca le mandará correos no solicitados ni con otros fines distintos al indicado. Nuestra empresa cumple las normativas para la lucha activa contra el correo no deseado (spam). Puede usted ejercer sus derechos de rectificación o anulación de los datos según la normativa vigente o reportar cualquier abuso o recepción de este correo desde otras fuentes.

|