|

Boletín semanal nº 155

PERSPECTIVAS SEMANALES:

De dónde venimos…

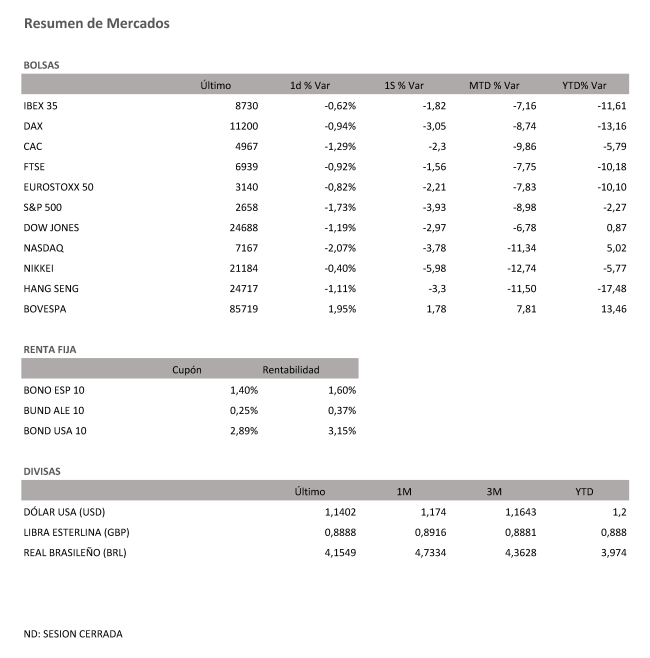

Semana calcada a la anterior que cierra las bolsas con su peor mes de 2018. La mayoría de índices desarrollados acumula caídas superiores al 7% y en casos como el del Nikkei o el Nasdaq superan con amplitud el 12%. La volatilidad ha vuelto a elevarse y en EEUU está cerca de duplicar su media histórica.

Lejos de cerrarse, las fuentes de incertidumbre siguen generando dudas. Además se abren nuevos focos de inestabilidad y el apoyo de los resultados empresariales se desvanece con las flojas expectativas presentadas por algunos gigantes como Amazon, Google, 3M o Caterpillar.

Wall Street lleva 20 cierres negativos de los últimos 25 y terminará esta semana con caídas en torno al 4%. La guerra comercial con China, que llevaba días sin protagonismo vuelve a primera página con las declaraciones de algunos miembros del gabinete de Trump descartando nuevos acercamientos a Pekín. El miedo al terrorismo también reaparece con la llegada de paquetes bomba a varios dirigentes y famosos cercanos al Partido Demócrata. En Europa, Italia sigue acaparando titulares. El rechazo oficial de los presupuestos por parte de la Comisión Europea llevó a la prima de riesgo a superar los 300 puntos y contagió a la deuda periférica que también sufrió caídas de precio en sus bonos. Las negociaciones sobre el Brexit continúan estancadas y el acuerdo de noviembre parece cada vez más lejano presionando la divisa británica y perjudicando a las empresas con exposición al Reino Unido. Los datos europeos tampoco han ayudado, especialmente la caída de los PMI´s, encabezada por el de Alemania. La reunión del BCE paso prácticamente desapercibida por la convulsión en los mercados. Draghi no habló de los vencimientos y sobre Italia, expresó su confianza en un pronto acuerdo.

En España, los bancos siguen restando por la incertidumbre ligada a las hipotecas. La decisión del Supremo de convocar el pleno jurisdiccional para el 5 de noviembre añade dudas a un sector que las digiere muy mal.

A dónde vamos…

Semana del 29 de Octubre – 02 de Noviembre de 2018.

La semana que viene comienza con la segunda vuelta de las elecciones en Brasil con Bolsonaro de favorito.

Los datos más importantes serán: el empleo americano que se publicará después del deflactor del consumo y en Europa, el PIB y la inflación de la eurozona.

En el capítulo empresarial, nueva avalancha de resultados a ambos lados del Atlántico. En EEUU destacan los de Apple, Pfizer, Coca Cola, Dow DuPont y las petroleras.

En Europa BNP, Volkswagen, Airbus e ING serán los más importantes junto a los pesos pesados españoles, Telefónica, Santander y BBVA que serán acompañados por otros siete miembros del Ibex.

Lunes 29 de Octubre

En España, avalancha de resultados empresariales, con Bankia presenta resultados, Unicaja da a conocer sus cuentas trimestrales y MasMóvil publica su balance financiero, además de Iberpapel que anuncia sus resultados.

En Italia sale a la luz el índice de precios de producción de septiembre.

En Reino Unido se conocerán las cifras de concesión de hipotecas de septiembre y el Banco de Inglaterra anuncia las cifras de crédito al consumidor de septiembre.

En EEUU se dan a conocer los ingresos y gastos personales de septiembre. También se publica el índice de negocios manufactureros de la Fed de Dallas de octubre.

En Japón salen a la luz las ventas minoristas de septiembre.

En Rusia, Yandex publica sus resultados trimestrales.

Martes 30 de Octubre

En España el Instituto Nacional de Estadística (INE) publicará el IPC adelantado de octubre el índice de comercio al por menor de septiembre.

A escala europea, Eurostat publicará el PIB adelantado de la eurozona del tercer trimestre y se conocerá la confianza del consumidor y empresarial de octubre.

También se conocerá el PIB del tercer trimestre en Italia y en Francia. En este último los inversores deberán estar atentos al gasto del consumidor de septiembre, mientras que en Italia saldrán a la luz la confianza del consumidor y empresarial de octubre.

En Alemania los inversores deberán estar atentos a las cifras de desempleo de octubre y del IPC del mismo mes.

Al otro lado del Atlántico se conocerán el índice de precios de vivienda Case Shiller de agosto y el índice de confianza del consumidor de la Conference Board de octubre.

En Japón se habrá conocido para entonces la tasa de desempleo de septiembre.

Nueva jornada de aluvión de resultados empresariales, con las cuentas de BBVA y Ferrovial a la cabeza. Otras compañías que presentarán cuentas serán Liberbank, Applus o Dia, en España.

Miércoles 31 de Octubre

El INE publicará el avance del PIB del tercer trimestre, así como la estadística de hipotecas de agosto y la encuesta de ocupación en alojamientos turísticos de septiembre, mientras que el Banco de España sacará a la luz el avance de la balanza de pagos de agosto.

A escala europea, Eurostat sacará a la luz las cifras de desempleo de la eurozona de septiembre.

En Alemania se conocerán las ventas minoristas de septiembre.

En Italia el IPC de octubre y el desempleo de septiembre, mientras que en Suiza saldrá a la luz el Zew de expectativas económicas de octubre.

Al otro lado del Atlántico, en EEUU se publicará en PMI de Chicago de octubre, los costes laborales del tercer trimestre y el informe ADP de empleo del sector privado de octubre.

En Japón se conocerán la producción industrial de septiembre, la confianza de los hogares de octubre y los inicios de construcción de septiembre.

En China se publicará el PMI manufacturero y no manufacturero de octubre.

En Australia verá la luz el IPC del tercer trimestre y el crédito al sector privado de septiembre.

Jueves 01 de Noviembre

En Europa, la reunión de política monetaria del Banco de Inglaterra será una de las principales referencias. Sin salir de las islas se conocerá también el PMI manufacturero de octubre.

Mientras, en Suiza saldrá a la luz el IPC de octubre y la confianza del consumidor del cuarto trimestre.

En EEUU los inversores deberán estar atentos al informe Challenger de despidos de octubre, el PMI manufacturero e ISM manufacturero de octubre, así como los costes laborales del tercer trimestre y el gasto en construcción de septiembre.

En Australia se publicará la balanza comercial de septiembre y en Japón el PMI manufacturero de octubre.

Viernes 02 de Noviembre

Para despedir la semana en Europa, saldrán a la luz los resultados de los test de estrés de la Autoridad Bancaria Europea (EBA por sus siglas en inglés). Además, se conocerán los datos del PMI manufacturero de octubre tanto de la eurozona como de Alemania, Francia, Italia o España.

El INE publicará además en nuestro país la encuesta de gasto turístico de septiembre y los movimientos turísticos en fronteras del mismo mes.

En Francia se conocerá el balance presupuestario de septiembre y en Suiza las ventas minoristas de septiembre, mientras en Alemania saldrán a la luz los precios de importación de septiembre.

Al otro lado del Atlántico, en EEUU se conocerán las cifras de desempleo de desempleo de octubre y la balanza comercial de septiembre. Otras referencias serán los pedidos de fábrica de septiembre y el ISM de condiciones de negocio de Nueva York de octubre.

En Australia se conocerán las ventas minoristas de septiembre y el índice de precios de producción del tercer trimestre.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|