|

Boletín semanal nº 326

PERSPECTIVAS SEMANALES:

De dónde venimos…

La incertidumbre se ha convertido en un ingrediente estrella en los mercados en los últimos años y las decisiones de los bancos centrales para tratar de poner bajo control a una inflación descontrolada no están ayudando.

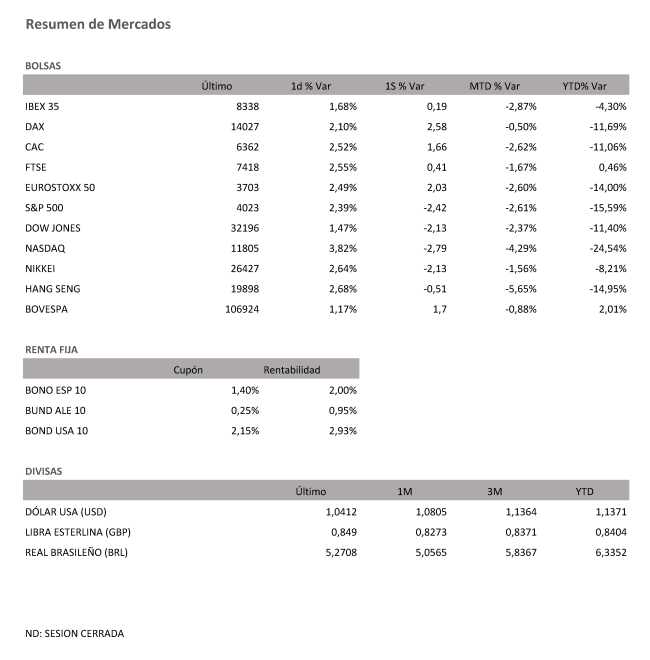

Las Bolsas cierran una semana de fuerte volatilidad marcada por los mensajes de los banqueros centrales. En la zona euro, el BCE ha dejado claro que la primera subida de tipos en 11 años podría llegar este mismo mes de julio, tras el fin de las compras de deuda. Mientras, en Estados Unidos, el presidente de la Reserva Federal Jerome Powell –que ha logrado ser ratificado para un segundo mandato– ha dejado caer que la batalla de la institución contra la inflación, que se situó en abril en el 8,3%, puede provocar que el aterrizaje para la economía estadounidense no sea del todo “suave”. Powell ha reconocido esta semana que la amenaza de efectos de segunda ronda de la inflación en el mercado laboral –vía subida de salarios– y una posible recesión son las grandes piedras en el camino de la institución para atajar la escalada de los precios. “Así que será un desafío, no será fácil. Aquí nadie piensa que será fácil”, ha asegurado para añadir que “sin embargo, creemos que hay caminos... para que lleguemos allí”. Eso sí, el mercado ha respirado con alivio tras la afirmación de que no prevé una subida de los tipos 75 puntos básicos para la próxima reunión.

Una incertidumbre a la que se ha sumado el fuerte castigo sufrido por las criptodivisas y las denominadas stablecoins y que ha vuelto a señalar la correlación que existe entre el mercado de Bolsa y estos activos no regulados, dado que la caída de estas divisas digitales –y su recuperación al cierre de la semana– ha llegado afectar a algunas empresas tecnológicas.

En Europa las Bolsas han optado por las ganancias, poniendo fin a una racha de caídas semanales, mientras que la corrección en la renta variable estadounidense ha continuado. Bien es cierto que partían en el año de niveles muy distintos después de que los principales índices de Wall Street lograsen marcar máximo tras máximo en 2021. El Euro Stoxx 50 avanzó un 2,03% en la semana, mientras que el Dax repuntó un 2,58% y el Cac 40 sumó un 1,66%. En la retaguardia se sitúan el Ibex y la Bolsa británica. El selectivo español logra por la mínima cerrar la semana en positivo: avanza un 0,19% y se sitúa en los 8.338,1 puntos. El Ftse británico logró escapar a los recortes con un 0,41% pese al castigo a las mineras.

En contraposición, al cierre de las Bolsas europeas, el Dow Jones acumuló un recorte semanal del 2,13%, superado por las caídas del Nasdaq (-2,79%) y del S&P 500 (-2,42%). Tras las fuertes caídas registradas durante la semana, las empresas tecnológicas rebotaron con fuerza el viernes e impulsaron a todas las Bolsas. El Nasdaq recuperó un 3,82% en la última sesión semanal y ejerció para balón de oxígeno para las principales Bolsas del Viejo Continente que cerraron con subidas superiores al 2% a excepción del Ibex.

Las caídas en Bolsa de las últimas semanas han traído a primera línea el fantasma de la recesión. Aunque Gobiernos y organismos internacionales han revisado a la baja sus previsiones de crecimiento, Yves Bonzon, director de inversiones de Julius Baer descarta un escenario de contracción. “Los sectores privados de EE UU y Europa no muestran ningún síntoma de desequilibrios endógenos y la inflación debería empezar a invertirse a medida que los efectos de la pandemia y la guerra en Ucrania sobre la cadena de suministro de materias primas empiecen a desaparecer”, subraya.

En una semana que ha estado marcada por los bandazos solo cuatros sectores escaparon a las subidas. El de recursos básicos retrocedió un 2,79%; el sanitario, 1,3%; el energético, un 1,15% y de medios de comunicación, un 0,45%. En el lado de los ascensos, el consumo al por menor (retail) lideró los ascensos (4,12%), seguido de cerca por el consumo básico (3,27%) y las firmas de lujo (3,24%).

La volatilidad no es solo cosa de la renta variable. En contexto de normalización monetaria, la renta fija es el activo más sensible. Con las rentabilidades al alza, la deuda va camino de firmar uno de sus peores años. “A punto de finalizar el programa de compra de activos del BCE, los mercados de renta fija en Europa están teniendo una especie de crisis existencial con respecto a la fijación de precios del riesgo de crédito. Creemos que esto deja a los diferenciales de los bonos corporativos propensos a ventas masivas más grandes”. En una semana en la que el BCE ha acaparado todas las miradas, la rentabilidad del bono a 10 años concluye sin apenas cambios en el 2%. Por su parte, la alemana se sitúa al filo del 1% y el estadounidense se aproxima poco a poco al 3%.

Las tensiones geopolíticas cobran fuerza. Rusia no ha tardado en responder al ingreso de Finlandia en la OTAN. Además de cortar el envío de gas a Europa a través del gasoducto que pasa por Polonia y de la electricidad a Helsinki, el mercado de crudo no ha escapado a las sacudidas. La recuperación vivida por el oro negro el viernes (3,6%) no fue suficiente para borrar las pérdidas en la semana. El crudo de referencia en Europa retrocede un 0,92% y se sitúa en los 111 dólares después de que la Agencia Internacional de la Energía (AIE) y la OPEP recortasen sus previsiones de demanda de petróleo para este año.

El gas, el producto más afectado por la guerra, corrigió el viernes parte de los ascensos registrados un día antes. En la semana cae un 3,25% en las últimas cinco sesiones y pierde la barrera de los 100 euros.

A dónde vamos…

Semana del 16 de Mayo 2022 – 20 de Mayo de 2022.

De cara a la próxima semana, perderemos referencias relevantes de mercado, una vez celebradas las reuniones de los principales bancos centrales y pudiendo dar por prácticamente concluida la temporada de presentación de resultados. La atención de los próximos días se focalizará así en los datos macroeconómicos. Comenzaremos la semana con la actualización de previsiones de la Comisión Europea.

En cuanto a los datos macro más relevantes a publicar, China centrará todas las miradas, con esperada desaceleración importante en abril, todo ello en el contexto actual de confinamientos dentro de su política de tolerancia cero al Covid.

En EEUU las principales referencias estarán en las encuestas manufactureras de mayo. Atentos también a cifras de abril tanto de consumo (ventas minoristas) como de manufacturas (producción industrial).

En Europa, el PIB 1T22 de la Eurozona confirmará la desaceleración mostrada por el dato preliminar. Confirmaremos también con datos finales el IPC de abril.

Por último, en Japón tendremos también PIB 1T22, a la vez que el IPC.

Lunes 16 de Mayo

La zona euro publicará sus previsiones económicas de la UE, y su Balanza comercial.

Japón hará público sus pedidos de herramientas de maquinaria.

Alemania divulgará su índice de precios al por mayor.

Estados Unidos presentará su índice manufacturero Empire State.

Martes 17 de Mayo

La zona euro publicará su dato de evolución del empleo, su nuevo dato de PIB, y Lagarde ofrecerá declaraciones.

Japón hará público su nuevo dato de PIB, su índice de precios de bienes y servicios, su índice Reuters Tankan y su índice de actividad del sector servicios.

China presenta su nuevo dato de Precios de la vivienda.

Italia divulgará su dato de IPC.

Reino Unido presenta su Tasa de desempleo y los ingresos medios de los trabajadores.

Francia divulga su dato de desempleo.

Estados Unidos presentará sus reservas semanales de crudo del API, sus ventas minoristas, su producción industrial, el índice Redbook de ventas minoristas y Powell, presidente de la Fed ofrecerá declaraciones.

Miércoles 18 de Mayo

Japón publica sus compras de bonos extranjeros y su inversión extranjera en acciones japonesas. Además, divulga su Balanza comercial y su Producción industrial.

Reino Unido presenta su nuevo registro de automóviles, y sus datos de IPC e IPP, así como su índice de precios de la vivienda.

Alemania y Francia harám público su dato de registro de automóviles.

En la zona euro, se celebrará reunión de política no monetaria del BCE y se publicará el último dato de IPC.

Estados Unidos publica su nuevo dato de permisos de construcción, las reservas semanales de crudo del AIE y su índice de solicitudes de hipotecas.

Jueves 19 de Mayo

Japón publica su dato de IPC.

China divulga su Tasa de préstamo preferencial del PBoC.

La zona euro presenta su Producción del sector de la construcción y su dato de cuenta corriente.

Reino Unido divulga su índice GfK de confianza del consumidor y su índice CBI de tendencias industriales.

En Estados Unidos se divulgarán sus reservas de gas, su dato de nuevas peticiones de subsidio por desempleo y su nuevo dato de ventas de viviendas de segunda mano.

Viernes 20 de Mayo

Reino Unido publicará su nuevo dato de ventas minoristas y su índice CBI de tendencias industriales.

La zona euro presenta su dato de Confianza del consumidor de la eurozona.

Alemania divulga su IPP.

En Estados Unidos, se cerrará la semana con cierres de posiciones especulativas.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|