| ¿Tiene problemas para ver este correo electrónico? Ver en su explorador PERSPECTIVAS DE MERCADOS 2024 PREVIO Este informe ha sido elaborado por ENDOR INVERSIONES, a través de su colaboración con BBVA Banca Privada, a partir de diferentes fuentes y en ningún caso constituye una recomendación de compra. Dicho análisis debe observarse como nuestra particular visión de los mercados y su posición actual. SITUACION ECONÓMICA Las 3 claves básicas continúan siendo inflación/tipos, crecimiento económico y expectativas del mercado. Las mismas que en nuestro último informe mensual. No han cambiado porque ninguno de los principales 4 bancos centrales (Fed, BCE, BoE y BoJ) ha movido su tipo director desde entonces, a pesar de la esperanzadora suavización de la inflación que ha tenido lugar, haciendo que las expectativas sean cada vez más firmes con respecto a las futuras bajadas de tipos. Pero esto ha generado una cierta ansiedad al respecto. Si esas expectativas tardan en materializarse, el optimismo puede desembocar en frustración. Pero ¿por qué no se materializan las bajadas de tipos? Algo simplistamente nos atrevemos a afirmar que aún es pronto. Eso sí, el siguiente movimiento será a la baja. La cuestión no es tanto si tendrá lugar, sino cuándo. Porque sí parece existir un consenso razonablemente confiado que también nosotros firmemente suscribimos - en que ya no subirán más. Incluso el reenfoque trasmitido por la propia Fed tras su reunión del 12/13 de diciembre fue sorprendentemente dovish/suave, reforzando esta expectativa. Eso ya es bastante, pero no suficiente para un mercado que, dejando atrás un buen 2023 para bolsas y bonos, desea ansiosamente mayor definición al respecto, sobre todo con respecto a los tiempos. Cuanto antes concreten los bancos centrales tiempos y dimensión de los futuros recortes, mejor. Y, puesto que el mercado ha venido descontando que las primeras bajadas de tipos podrían tener lugar tan pronto como en mayo 2024 –a nosotros nos parece algo pronto -, bolsas y bonos avanzaron con fuerza desde finales de octubre 2023 confiando en ello. Pero tal vez hayan corrido demasiado, incurriendo en una cierta precipitación. Afortunadamente, sólo se trata de un desajuste de tiempos, pero sin caer en sobrevaloraciones. Sin embargo, avanzar demasiado a destiempo probablemente dará lugar a un reajuste de mercado que podría tener lugar poco después de arrancar 2024 y que podría traducirse bien en una fase de simple estancamiento y consolidación de niveles, o bien en una toma de beneficios no profunda para reajustar niveles y multiplicadores. Pero nada más grave, aparte de la erraticidad que inevitablemente acompañaría mientras durase dicho reajuste. Recordemos que los mercados no evolucionan linealmente y que los ajustes generan oportunidades, siempre que el ciclo económico y de mercados sea expansivo, como continuamos convencidos que efectivamente es. No habrá que esperar a que se materialice la primera bajada de tipos para que el merado (bolsas y bonos) continúe avanzando, pero sí a que haya un reconocimiento tácito de los bancos centrales (o del banco central en cuestión, más probablemente Fed o BCE que cualquier otro) con respecto al momento de la implementación de esa primera bajada, con respecto al timing. Y eso podría tardar en llegar. Puede que no antes del segundo trimestre de 2024, a pesar de que, en este momento, el mercado es más optimista que eso. Por eso, aunque las valoraciones de bolsas y bonos estén justificadas y ofrezcan potenciales suficientemente atractivos, es probable que principios de 2024 se corresponda con una fase de consolidación, ritmo lento y reajuste… sin que eso cambie en absoluto nuestra estrategia pro-riesgos. Nuestras valoraciones actualizadas ofrecen potenciales de revalorización atractivos, que dan soporte a las bolsas de cara a 2024, incluso a pesar de su reciente rally durante el 4T 2023. Continuamos en un contexto simultáneamente favorable a bolsas y bonos, iniciado en 2023 y por primera vez así, para ambas clases de activos, desde hace más de 10 años. Y esto se debe no sólo a las esperadas bajadas de tipos, sino también (y de forma más fiable) a la expansión de los resultados empresariales.

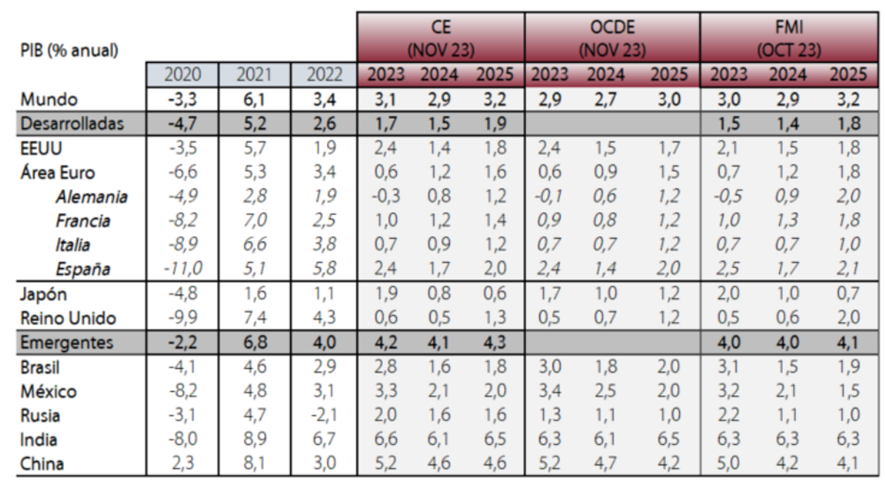

ESTIMACIONES DE PIB Y DEUDA DE HOGARES Y EMPRESAS

Fuente: CE, OCDE, FMI, Elaboración propia.

Fuente: Monitor Global de Deuda 2023, FMI La fase de reajuste aludida resultaría perfectamente compatible con una breve reacción alcista durante los primeros días del año, típica de reposicionamiento para un 2024 que debería ser razonablemente bueno para bolsas... al menos hasta que las elecciones americanas del 5 de noviembre empiecen a añadir confusión al contexto. Porque, aunque las primarias demócratas y republicanas (feb./jun.2024) podrían sorprender con la incorporación de algún candidato con posibilidades serias de ser nominado (¿la republicana Nikki Haley o el demócrata Dean Phillips?), lo más probable, con la información hoy disponible, es que vuelvan a disputarse la presidencia el actual Presidente J. Biden (81) y el anterior Presidente D. Trump (77), que mantienen visiones muy distintas sobre la economía y, sobre todo, con respecto al papel de Estados Unidos en la complicada geoestrategia mundial, lo que, al final, terminará influyendo decisivamente en la definición del ciclo económico global por la continuidad o no del apoyo militar y político a Ucrania, en particular. Los obstáculos para la materialización de las bajadas de tipos son de naturaleza temporal, por una parte, y de ausencia de necesidad, por otra. Es decir, se refieren al tiempo, al momento de ejecución, y a la inexistencia de una presión y/o motivación efectiva sobre los bancos centrales para hacerlo. En primer lugar, es pronto. Tanto para aplicar las primeras bajadas de tipos, como también para precisar de manera fiable cuándo tendrán lugar porque, aunque es indudable que la inflación se ha suavizado, incluso más de lo esperado, en absoluto se puede dar por seguro que no sufrirá un repunte durante el primer semestre de 2024 debido a los denominados efectos de segunda ronda. Es decir, al hecho que una inflación superior haya permeado hasta los salarios (en realidad, esto es un hecho incuestionable; salarios +4,0% en EE.UU. y +4,6% en la UEM), generando una inercia que se retroalimenta difícil de neutralizar a corto plazo. Se ha cerrado una larga fase económica caracterizada por una cultura de baja o inexistente inflación y ahora se abre otra distinta, en la cual la inflación vuelve a representar un riesgo relevante, dando lugar a comportamientos culturalmente distintos con respecto al consumo y la inversión. No será algo pasajero, aunque la suavización de la inflación desde el verano pasado invite a creer lo contrario. La historia del S.XX demuestra que las subidas de la inflación y, en consecuencia, de los tipos de interés, son rápidas… pero las bajadas posteriores son progresivas y no inmediatas. Éstas solo tienen lugar después de que la inflación ha permanecido cierto tiempo relativamente estable en una meseta de nivel superior a la existente previamente al proceso inflacionista, aunque ya gestionable y lejana de sus máximos. Al igual que los bancos centrales actúan con cierto retraso en las fases inflacionistas, también reaccionan con un prudente retardo para bajar tipos porque quieren cerciorarse de que, efectivamente, la inflación ha sido controlada, sin riesgo de reactivación por efectos de segunda ronda. BOLSAS. VALORACIONES Y POTENCIALES.

Notas: (1) Acumulado 2023 hasta 15/12/2023. (2) Calculado en sept. 2023. (3) Valoración y potencial de revaloración estimados desde el 15/12/2023 hasta el 31/12/2024.

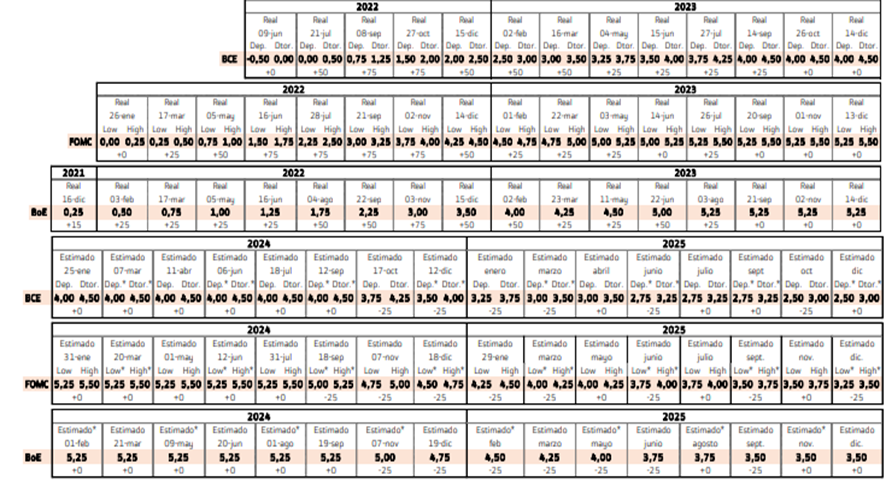

Pues bien, ahora nos encontramos precisamente en esa fase de comprobación por parte de los bancos centrales. Una fase durante la cual, generalmente, se asienta la expectativa de futuras bajadas de tipos, pero sin que éstas lleguen a materializarse, y con los bancos centrales tratando de rebajar la ansiedad del mercado al respecto. La Fed ya se mostró arriesgadamente dovish/suave tras su reunión del 12/13 de diciembre. Pero no olvidemos que tan pronto como al día siguiente varios bancos centrales europeos cuyas reuniones coincidían no confirmaron ese reenfoque en absoluto. El Norges Bank noruego subió tipos por sorpresa ese 14 de diciembre (+25 p.b., hasta 4,50%; link al comunicado), expresando su preocupación por una inflación todavía excesivamente alta (General +4,8% y Subyacente +5,8% en noviembre) e indicando expresamente que no aplicará ninguna bajada de tipos antes del otoño. Y que, aunque ese mismo día el Banco de Inglaterra repitió en 5,25% (link al comunicado del BoE), 3 de sus 9 consejeros de nuevo votaron a favor de otra subida, argumentando que, temiendo efectos de segunda ronda sobre la inflación, la escasez de mano de obra provocada por el Brexit da como resultado una inflación difícil de controlar (salarios +7,2%). Y el mensaje del BCE fue más bien hawkish/duro aunque pasara desapercibido para la mayoría, porque a su actual y ya ejecutada reducción de balance mediante la no reinversión de los vencimientos del programa APP (ca. -25.000M€/mes) añadirá -7.500M€/mes del PEPP a partir de julio 2024. Si eso es algo, es hawkish. Así que la Fed se quedó sola en apenas 24 horas con su reenfoque dovish, que puede haber sido precipitado porque, con el rally de bonos y bolsa que provocó (sobre todo de bonos), podría terminar promoviendo involuntariamente el tipo de “exuberancia irracional” de mercado que siempre ha querido neutralizar. Tanto BCE como BoE expresaron claramente que no han terminado el trabajo contra la inflación y eso es hawkish. Flojo, pero hawkish. Tiene más sentido común que el reenfoque de la Fed y nos deja más tranquilos. Pensamos que la inflación aún tiene que demostrar que no rebotará debido a efectos de segunda ronda (traslación de las subidas de precios a salarios) durante el primer semestre de 2024, para que los bancos centrales tomen la arriesgada decisión de empezar a bajar tipos. Porque muy probablemente la inflación rebotará desde los niveles actuales, el empleo sigue intacto, el crecimiento económico es suficiente (UEM) o bueno (Estados Unidos) y, en consecuencia, los bancos centrales carecen de motivación – y mucho menos sienten urgencia alguna - para tomar el riesgo de bajar tipos a corto plazo. No ganarían nada haciéndolo y consumirían una munición muy valiosa que podrían necesitar más adelante si el ciclo económico se debilitase. Más aún. Correrían el riesgo, sobre todo la Fed en Estados Unidos, de redinamizar el crecimiento económico en un contexto de pleno empleo y así reacelerar la inflación mediante la reactivación de consumo e inversión. Es decir, si bajan tipos enseguida – antes del segundo semestre de 2024, digamos – y se reactiva la inflación, podrían ser acusados – con razón o sin ella, eso sería irrelevante – de irresponsables por precipitación. Porque, con tasas de paro en o cerca de niveles considerados friccionales (3,7% EE.UU., 6,5% UEM y 4,0% Reino Unido) y crecimiento suficiente (UEM y Reino Unido en rango +0,5%/+1,0%) o cómodo (EE.UU. ca.+2,0%), la necesidad inmediata para bajar tipos es nula y los riesgos asociados a hacerlo resultan asimétricos. Pocas ventajas en combinación con riesgos potenciales no despreciables deberían dar como resultado, creemos, una fase de espera y observación antes de actuar, que abarcará hasta después del verano. Por eso estimamos que, con algo de suerte, la primera bajada de tipos podría aplicarla la Fed en septiembre, adelantándose así al resto de bancos centrales, aunque es arriesgado porque las elecciones son el 5 de noviembre y podría interpretarse en clave política. Ese evento lo complica todo. De hecho, es el principal factor de riesgo para 2024. Estimamos que la Fed seguirá bajando tipos en sus reuniones de noviembre y diciembre, hasta 4,50%/4,75% desde 5,25%/5,50% actual. Siempre y cuando la inflación se consolide en el entorno del 3% a lo largo del verano. El BCE podría realizar su primer recorte en octubre si previamente la inflación europea se estabilizase en torno al 2,5% y la Subyacente en +3,5%, puesto que el crecimiento económico se debilitará significativamente. Pero todo esto dependerá del alcance de los anteriormente aludidos efectos de segunda ronda sobre la inflación, que ya son un hecho y que estimamos forzarán que ésta repunte durante el primer semestre. Por eso defendemos que las bajadas de tipos tardarán más de lo que se cree y serán menos profundas de lo que se descuenta. La Tabla siguiente muestra los movimientos aplicados por cada uno de estos 3 bancos centrales desde que empezaron las subidas de tipos en este ciclo económico (el BoE fue el primero en diciembre de 2021), así como nuestras estimaciones con respecto a cada una de las reuniones ya formalmente programadas para 2024:  (*) Reuniones con actualización de perspectivas macroeconómicas.

En definitiva, tanto por las complejas elecciones americanas de noviembre, como por la elevada incertidumbre con respecto al momento en que empezarán a bajar los tipos – insistimos en cuestionar la premura con que el mercado descuenta que éstas empezarán a materializarse – y el riesgo de que la inflación repunte, creemos que 2024 no será un año fácil de gestionar, que generará frustraciones al combinar periodos de erraticidad con otros de estancamiento y avances ocasionales.

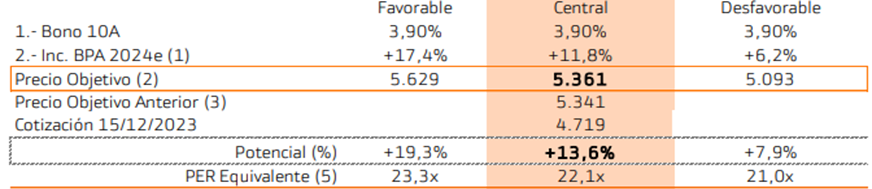

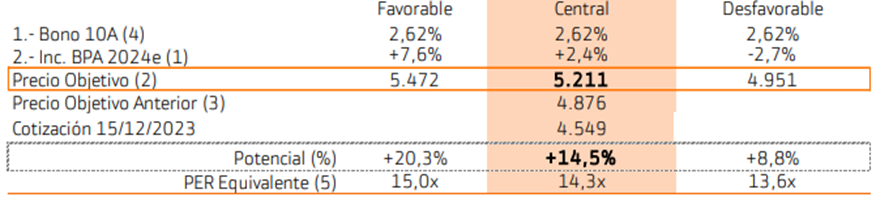

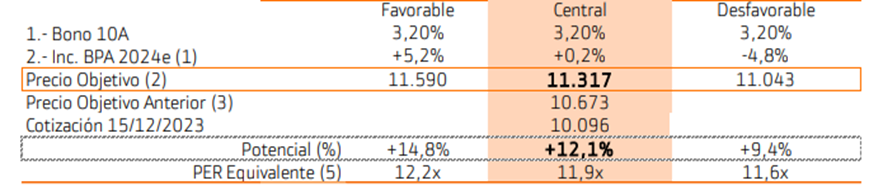

A pesar de ello, el resultado final no será malo porque las valoraciones de las bolsas están bien soportadas en la recuperación de los resultados corporativos tras un 2023 casi plano, un sólido empleo, un crecimiento (PIB) suficiente, aunque no generoso y unos tipos de interés a la baja, independientemente de cuál sea el timing para su materialización. BOLSAS. SITUAMOS POTENCIALES DE REVALORIZACIÓN ENTE EL 10% Y EL 20%. 2024, INICIO DE BAJADAS DE TIPOS, ESTANCAMIENTO DE LA INFLACIÓN, Y VUELTA AL CRECIMIENTO DE LOS BENEFICIOS POR ACCIÓN. Cerramos un buen año para bolsas, con los saldos de los principales índices situándose entre +20% y +52%. En este contexto, nuestra estrategia de subir exposición a renta variable ha dado sus frutos. Desde que comenzamos este movimiento en abril los índices se han revalorizado +4% en el caso del EuroStoxx-50, +14% en el S&P 500 y +27% en el Nasdaq 100. 2024 será confuso, pero ofrecerá potenciales de revalorización atractivos. El inicio de las bajadas de tipos en el tercer trimestre y los BPAs (beneficios por acción) acelerando, especialmente en EE.UU., serán importantes catalizadores. Sin embargo, un estancamiento de la inflación en torno al +3% y las elecciones americanas en noviembre añadirán cierta volatilidad durante el año. Sin olvidar que el rally de las últimas semanas recoge las expectativas de recortes de tipos en el 2T 2024. El movimiento a la baja en las rentabilidades de los bonos en un escenario de caída de inflaciones (+2,4% a/a UEM y +3,1% EE.UU.) ha impulsado a las bolsas. Consideramos esta idea demasiado optimista y no descartamos un parón en los índices cuando esas expectativas se reajusten. Con todo lo anterior, los potenciales de revaloración que ofrecen las bolsas se sitúan entre +12% y +20%. Las principales variables de nuestro modelo son: (1) Bono a 10 años como activo libre de riesgo en las diferentes zonas geográficas. Mantenemos el nivel de 3,90% para el T-Note mientras que rebajamos la previsión para el Bund, hasta el 2,10% (vs 2,50% anterior). Niveles próximos a los actuales en el momento de escribir este informe, tras el quizá excesivo movimiento a la baja de las TIRes derivado de la expectativa de bajadas de tipos descontada por el mercado. (2) Sin cambios respecto a la prima de riesgo. Otorgamos una probabilidad inferior a que el BCE cometa un error de política monetaria. Sin embargo, la dependencia europea de China y las diversas tensiones geopolíticas (Rusia/Ucrania e Israel/Palestina), que podrían incrementarse con el desenlace de las elecciones americanas, nos llevan a mantener la prima de riesgo en Europa en 150pb. En EE.UU. tampoco implementamos cambios (50pb), aunque no descartamos aumentar el nivel de riesgo en próximos trimestres ante la cercanía de las elecciones presidenciales de noviembre. (3) Crecimientos en BPAs de doble dígito en el S&P500 (+11,8%), pero moderados (+2,4%) en el EuroStoxx-50. Éste es el principal motivo por el que nuestra estrategia de inversión está sesgada hacia EE.UU. El potencial en Europa resulta más incierto al estar principalmente apoyado en los recortes de tipos del BCE, en lugar del crecimiento de beneficios. Aumentamos ligeramente la valoración del S&P500 hasta 5.361 puntos vs 5.341 anterior. Este nivel se traduce en un PER de 22,1x vs 21,8x anterior, superior a la media histórica de los últimos 10 años (20,6x). Sin embargo, cabe destacar que la composición del índice ha virado hacia un sesgo más growth desde uno más value (con PER inferiores). Es por ello que la media histórica es claramente inferior a la actual del índice. En Europa, también elevamos con fuerza el precio objetivo del EuroStoxx-50 hasta 5.211 puntos desde 4.876 como consecuencia de una menor tasa de descuento. El múltiplo PER avanza hasta 14,3x desde 13,3x anterior, todavía inferior a la media histórica de los últimos 10 años (15,9x). Los sectores en los que centramos nuestra estrategia de inversión son: Tecnología, Semiconductores (link Cartera Temática), Ciberseguridad (link Cartera Temática), Medtech / Tecnología de la salud (link Cartera Temática) Transición Energética / Utilities, Infraestructuras, Defensa, Seguros e Inmobiliario. TABLA DE VALORACIONES SEGÚN ESCENARIOS A DICIEMBRE 2024

S&P 500  EUROSTOXX-50  IBEX-35  Notas: (1) BPAs de consenso ajustados según estimaciones propias. (2) Calculados con cierre 15/12/2023. Precio objetivo a diciembre 2024. Calculado según método PER Objetivo. (3) Cálculos a septiembre de 2023. (4) Compuesto del B10A europeo según el peso de las compañías de cada país en el Eurostoxx-50. (5) PER de índices calculados tomando como referencia los BPAs 2024 esperados según consenso recopilado por Bloomberg y suponiendo se alcanzan los niveles Objetivo 2024 estimados para cada índice. BONOS. EL ENTORNO MACRO/MERCADO ES PRO-BONOS, ES EL MOMENTO DE AUMENTAR DURACIÓN PARA ALCANZAR RENTABILIDADES ATRACTIVAS EN 2024/2025. Racional de inversión: Identificamos 3 factores clave que juegan a favor de los bonos en 2024/2025. (1) El binomio rentabilidad/riesgo es atractivo. La rentabilidad/TIR actual es interesante en términos absolutos (vs TIR histórica) y relativos (vs rentabilidad por dividendo de las bolsas). Como referencia, la TIR del T-Note americano a 10 A se sitúa en 3,95% (vs 3,85% en dic. 2022), con el Bund alemán en 2,10% (vs 2,55% en 2022 vs -0,18% en 2021) y las primas de riesgo periféricas en niveles razonables (~100 pb España y ~170 pb Italia). (2) La Inflación sorprende positivamente, salvo excepciones como Turquía (IPC en 62%) o Argentina (143%) donde la política monetaria se aleja demasiado de la ortodoxia financiera. El IPC de la UEM afloja hasta +2,4% en nov. (vs +2,9% ant. vs 10,7% en oct. 2022) con el indicador de precios favorito de la Fed - el Deflactor del Consumo Privado/PCE en EE.UU. de oct. - en +3,0% (+3,4% ant. vs +7,1% en jun.2022). La caída de la Inflación es la mejor noticia para los bonos, porque aumenta la rentabilidad real de la inversión e invita a pensar en un cambio a mejor en los tipos de interés (TIR a la baja/precio al alza) y… (3) Tras el mayor endurecimiento de la política monetaria vivido en décadas, la macro (precios y actividad) invita a pensar en bajadas de tipos para 2024/2025 porque: 3.1) la economía global pierde inercia (demanda de bienes/servicios y costes de producción a la baja), 3.2) los precios de la energía se alejan de niveles de estrés (petróleo Brent ~77,0$/barril vs 96,5$ en sept. 2023) y… 3.3) las perspectivas de Inflación a largo plazo se acercan al objetivo de los bancos centrales. La excepción aquí es Japón donde el tipo de referencia está en negativo (-0,10%) con la Inflación de 3,3%. La punta de lanza en los tipos está en algunos emergentes donde el cambio de ciclo es una realidad como Brasil (tasa Selic en 12,25% vs 13,75% en jun.), Chile (9,0% vs 11,0% en jul.), Polonia (5,75% vs 6,0% en oct) o Hungría (12,25% vs 13,0% desde sept. 2022). En definitiva, el cambio en los tipos es una magnífica noticia para los inversores en bonos, porque permite obtener una rentabilidad adicional/plusvalía (precio al alza) a la obtenida por el cobro de cupones. Estrategia: La rentabilidad/TIR actual del tramo corto/medio de las curvas de tipos es interesante, porque alcanza niveles históricamente altos (Bund a 2A >2,50% y bono español >3,0%), supera la tasa Inflación y la TIR de los bonos a largo plazo (curvas 2/10 A invertidas). Aun así, aumentamos Duración/riesgo hasta 10 Años (vs 2/5 Años ant.) con el objetivo de alcanzar una rentabilidad atractiva y sostenible en 2024/2025 porque: En un entorno de tipos a la baja, aumenta el riesgo de reinversión (dificultad para obtener rentabilidades similares a las actuales al vencimiento) para los inversores que persisten en invertir en los tramos más cortos de la curva. En corporativos, mantenemos nuestra preferencia por los bonos de alta calidad crediticia/IG porque: (1) los fundamentales son sólidos (cobertura de intereses elevada, deuda/ebitda baja y presión en costes a la baja). (2) las valoraciones son atractivas. Reiteramos nuestra apuesta estratégica por la banca porque tiene exceso de liquidez, ratios de capital elevadas (>12,0%) y baja morosidad y (3) telecomunicaciones donde el margen para reducir deuda/costes es elevado.

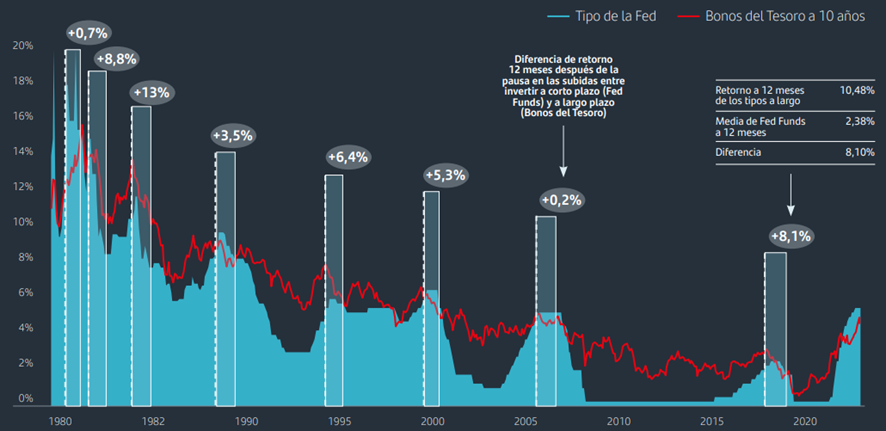

RETORNO DEL BONO A 10 AÑOS EN LOS 12 MESES POSTERIORES AL PICO EN LAS SUBIDAS DE TIPOS

Fuente: Bloomberg. Datos a 20/11/2023

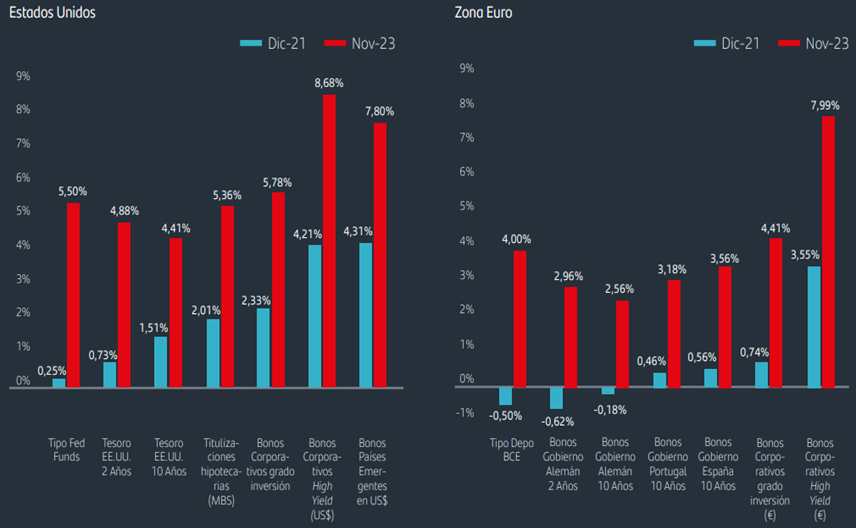

MOMENTO PARA DIVERSIFICAR CARTERAS COMBINANDO DISTINTAS PRIMAS DE RIESGO

Fuente: Bloomberg. Datos a 20/11/2023

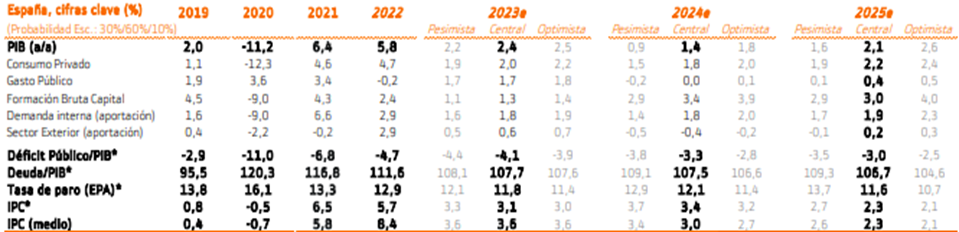

VISION SOBRE PRINCIPALES DIVISAS. DÓLAR. (RANGO 1.10 – 1.15). Seguimos estimando que tras el depreciarse ligeramente contra el euro en 2023, el dólar fluctuará lateralmente o se depreciará moderadamente en 2024, pero lo hará con más intensidad en 2025. Estimamos que la Fed empezará a bajar tipos antes que el BCE. El potencial de recortes es superior para la Fed frente al BCE lo que acelerará la depreciación del dólar en 2025. Estimamos que el tipo de cambio cerrará el año 2023 en el entorno de 1,09, para 2024 estimamos 1,10/1,15 (ant. 1,08/1,12) y, para 2025 1,15/1,20. YEN. (RANGO 153 – 157). Esperamos que en 2024 se produzca el fin de la política monetaria ultra-acomodaticia por parte del BoJ (tras casi 8 años de tipos negativos). Esto hará que la tendencia a futuro del Yen será ligeramente apreciatoria, especialmente después de las caídas vividas a lo largo de 2023 (-13% contra el Euro). Además, Fed y BCE deberían comenzar a bajar tipos en la segunda parte del año con lo que el diferencial de tipos se contraerá, lo cual servirá de apoyo al Yen. Por todo esto, nuestras estimaciones para el Yen son: 153/157 en 2024 y 148/153 en 2025. LIBRA. (RANGO 0.82 – 0.87). El Brexit y la escasez de mano de obra presionan al alza los salarios y llevan a unos niveles de inflación difíciles de controlar y por encima de otras economías occidentales. Este escenario dificulta la relajación de la política monetaria del Banco de Inglaterra. No vemos recortes de tipos –desde el nivel actual de 5,25%- hasta el último trimestre de 2024. Este contexto de tipos altos favorece a la libra, aunque el deterioro en la actividad económica limitará esta tendencia apreciatoria. Estimamos un rango EURGBP 0,82/0,87 en 2024 y 0,83/0,90 para 2025. CONTEXTO ECONÓMICO 2024. VISIÓN SOBRE ZONAS GEOGRÁFICAS: ESPAÑA. Revisamos nuestras estimaciones de PIB para 2023 al alza +2,4% a/a (+0,2pp), que implica un 4T 2023 +1,5% a/a (+0,2% t/t). Sin embargo, la tendencia de moderación trimestral nos conduce a revisar 2024e a la baja +1,4% a/a (-0,2pp). Mantenemos la proyección para 2025e en +2,1% a/a. El comportamiento en 2024 estará marcado por: (1) Evolución trimestral de menos a más, al contrario que 2023, a medida que se consolide la contención de la inflación, la posibilidad de una política monetaria menos restrictiva, así como la recuperación de nuestros principales socios comerciales. (2) El momento de la retirada de las medidas de apoyo contra la inflación, que será clave para la evolución tanto del nivel de precios, como para la contención del déficit público. Los factores clave del 2024 serán: (1) C. Privado resistente, aunque a un ritmo algo inferior a 2023, ya que el menor ritmo de revisión de rentas debe verse compensado parcialmente por el descenso de los precios; y la Tasa de Ahorro se mantiene elevada (11,7% 2T 2023 sobre Renta Bruta Disponible vs media 9%). (2) Mejora del ritmo de Inversión, ante la expectativa de que los tipos hayan tocado techo y la mayor actividad de los fondos europeos, tras el impasse electoral de 2023. (3) Por el contrario, el Gasto Público debe moderar su contribución, ante la necesidad de volver a cumplir con las reglas de déficit de la UEM y la retirada de las medidas de apoyo contra la inflación. (4) El S. Exterior puede contribuir negativamente en el ejercicio 2024, tras liderar el crecimiento en 2022 y contribución moderada en 2023 (+0,6pp). El menor crecimiento proyectado para la UEM (+0,7% a/a 2024e vs España), nos hace anticipar un mayor crecimiento de las Importaciones vs Exportaciones, a pesar del menor peso (negativo) de la balanza energética, con un precio del petróleo más moderado.

EVOLUCIÓN PIB POR COMPONENTES, 2008r/25e

Fuente: Datos INE. La inflación del 2023e se situará en media en +3,6% a/a (+3,1% a/a dic-23) lo que muestra la moderación desde 8,4% a/a medio de 2022 (vs 5,7% dic22). Esta evolución será mejor a la que anticipábamos anteriormente (+3,8% en media anual) ante: (1) Contención de los precios de los carburantes y la electricidad; (2) Desaceleración de la demanda. Para 2024e proyectamos +3,0% a/a medio (+3,4% a/a dic-24). Continuará favorecida por la moderación de la demanda, pero con la volatilidad del momento de retirada de las medidas antiinflacionistas (asumimos la mayoría en enero y el IVA de los alimentos en julio) y los efectos base de 2023 (mínimo de +1,9% a/a jun-23). La relocalización, al menos parcial, de los proveedores y las subidas de costes laborales son factores que prolongan el proceso de normalización de la inflación. En 2025 esperamos un +2,3% a/a en media y a dic-25, próximo a niveles objetivos del BCE. El mercado laboral es uno de los principales soportes del Consumo y se mantiene estable, aunque con signos de moderación: (1) El número de afiliados a la S.S. desestacionalizados ha seguido aumentando, pero a menor ritmo (+7,7mil personas en media, últimos 2M vs media >55 mil hasta sept-23); (2) Los Costes Laborales Unitarios (CLU) al alza (+5,8% a/a 3T 2023); y… (3) La Tasa de Paro repuntó ligeramente en el 3T 2023 (+0,20pp). Estimamos una Tasa de Paro en torno al 11,80% dic-2023, 12,1% 2024 y 11,6% en 2025e. La Tasa de Paro no incorpora los fijos discontinuos inactivos (~443 mil dic-22, en torno +1,9pp a la Tasa de Paro). 2024 será el ejercicio de recuperación de las normas fiscales en Europa, tras cuatro años de suspensión. La retirada de las medidas de apoyo fiscal será el principal factor de mejora (por el lado de moderación del gasto y mejora de ingresos, aunque pueden verse parcialmente contrarrestados por el menor crecimiento). Nuestras estimaciones parten de un Déficit Público del -4,1% en 2023; -3,3% en 2024e y -3,0% en 2025e. Alcanzar este nivel supondría prácticamente superávit primario. La Deuda Pública/PIB se situaría en 107,7% en 2023e; cierto estancamiento en 2024e al 107,5% ante el menor crecimiento del PIB nominal y 106,7% en 2025e. Los Precios de Vivienda aguantan mejor de lo previsto en 2023. Aunque deberían moderar con respecto al +4,5% a/a del 3T, cerrarán el año con subidas, soportados por un fuerte mercado laboral, con incrementos salariales superiores al +5%. En 2024 podría producirse alguna pequeña corrección (-2% BKTe; sin cambios), coyuntural por el entorno de tipos elevados. Los fundamentales de la vivienda son buenos y no existe burbuja. Escenarios alternativos. Las incertidumbres siguen siendo elevadas:riesgos geopolíticos; la necesidad de apoyos parlamentarios para la adopción de medidas durante esta legislatura; y una inflación todavía por encima del objetivo (2%) en 2024. Una rebaja de tipos más próxima o mayor uso de fondos NGEU, podrían dar lugar a un entorno más favorable.

RESUMEN DE ESTIMACIONES 2019/2025 Y ESCENARIOS OPTIMISTA Y PESIMISTA 23/25

Fuente: INE y BdE

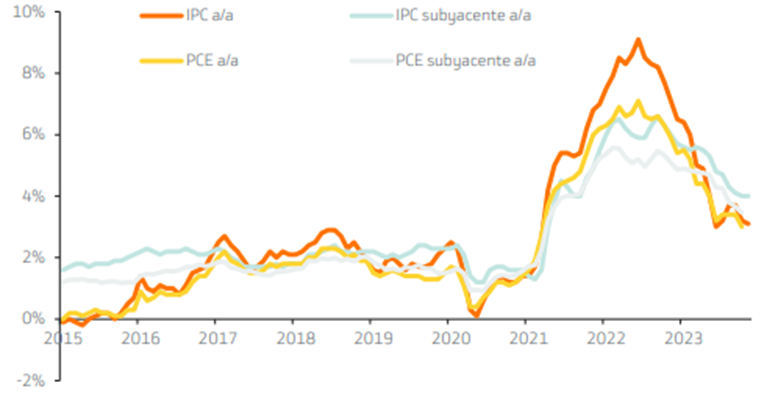

ESTADOS UNIDOS. El ciclo alcista de subidas de tipos de interés ha finalizado. Entre marzo de 2022 y julio de 2023, la Fed ha subido tipos hasta 5,25/5,50% (+525p.b.) buscando controlar la inflación. En las tres reuniones posteriores de 2023, los ha mantenido invariados. Además, en junio de 2022 empezó a reducir su balance, con un objetivo de no reinvertir al vencimiento bonos y otros activos financieros a un ritmo de 95.000M$/mes. Este endurecimiento de la política monetaria ha tardado en traducirse en una desaceleración de la inflación que se sitúa en noviembre en +3,1% a/a, superando el objetivo de +2%. La cuestión es cuándo empezará la Fed a bajar tipos y a qué ritmo lo hará. Creemos que bajará tipos en tres ocasiones en 2024 y en otras cinco en 2025. Modificamos nuestro escenario central, estimamos que recortará -75 p.b. en 2024 (-25 p.b. en las reuniones de septiembre, noviembre y diciembre) y, otros -125 p.b. adicionales en el año 2025 a un ritmo de tres recortes de -25 p.b. en el primer semestre y dos en el segundo. Anteriormente estimábamos un recorte de -25 p.b. en 2024 y -150 p.b. adicionales en 2025. No compartimos el escenario del consenso que muestra que los recortes podrían empezar en marzo/mayo de 2024. Tras dejar el Tipo de Referencia en 2023 en 5,25/5,50%, estimamos que se situará en 4,50/4,75% en 2024 y, en 3,25/3,50% en 2025. La fortaleza de la economía estadounidense sigue sorprendiendo. El PIB está impulsado principalmente por el Consumo privado y el Gasto Público y, acelera su expansión a +3,0% a/a en 3T . La fortaleza del empleo, con una Tasa de Paro de 3,7% y un aumento de Ganancias Medias Horarias de +4,1% a/a apoyan al Consumo. Un mercado inmobiliario pujante refuerza la percepción de riqueza. Los Precios de la Vivienda S&P CoreLogic Case-Shiller aumentan +3,9% a/a en las 20 principales cuidades a pesar de un contexto duro para la financiación hipotecaria, con el tipo medio en niveles del 7%. Revisamos al alza nuestras estimaciones para el PIB. Así, para 2023 esperamos que se expanda +2,2% a/a (ant. +2,0%), para 2024 +2,0% (ant. +1,8%) y mantenemos invariado +2,0% para 2025. Las medidas para contener la inflación están dando resultados positivos, aunque más despacio de lo deseado. El IPC Subyacente modera su crecimiento a +4,0% a/a, el Deflactor del Consumo PCE a +3,0% y el Deflactor Subyacente a +3,5%. El objetivo de la Fed es que el IPC regrese al +2% pero no creemos que lo logre hasta pasado al año 2025. La evolución que estimamos para los precios nos hace ser cautos respecto al inicio de la reducción de tipos por parte de la Fed y al ritmo en que ejecutará este proceso. Nuestras estimaciones consideran que el IPC se situará en +3,2% a/a en dic. 2023 (ant. +4,0%), mientras que mantenemos sin cambios nuestras estimaciones de +2,7% y +2,5% para diciembre de 2024 y 2025, respectivamente.

IPC Y DEFLACTOR DEL PCE. EVOLUCIÓN RECIENTE

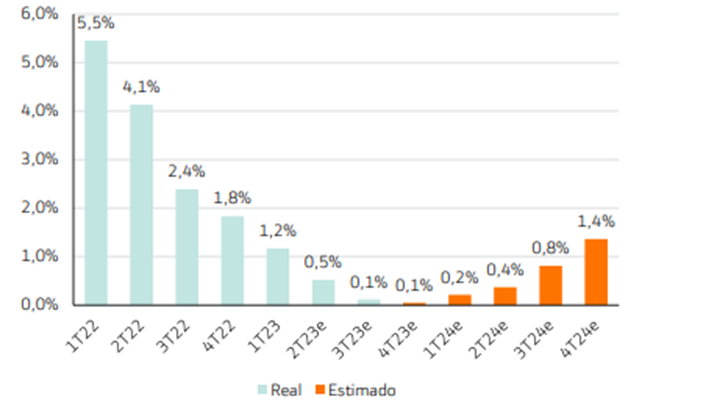

Fuente: Bureau of Economic Analysis EUROZONA. Tras un final de 2023 marcado por la debilidad, entramos en una fase de suave crecimiento. Europa atraviesa sus dos peores trimestres (3T/4T 2023) en términos de crecimiento. A partir de este punto, entramos en una fase de suave crecimiento en la primera parte de 2024, acelerando progresivamente hacia 2025. Revisamos a la baja el crecimiento hasta +0,5% (vs +0,6% anterior) en 2023, lo que implicaría de forma teórica una “recesión técnica” (-0,1% m/m 3T23 y -0,1% 4T23e) ante la debilidad de Alemania y sus periféricos. Si bien, será cuestión de dos trimestres ya que en 2024 volveremos a ver crecimiento. Estimamos un crecimiento en 2024 de +0,7%. Es un crecimiento suave en el que confrontan varios factores. Por un lado, jugarán a favor el crecimiento real de los salarios y el Gasto Público. En el lado negativo, tendremos la inversión recuperándose progresivamente hacia 2025 a medida que las condiciones financieras aflojen y el comercio global, el cual seguirá el mismo patrón. Estimamos una recuperación más significativa de ambas partidas desde 2S 2024. En consecuencia, estimamos un crecimiento de +1,7% en 2025.

EUROZONA: VARIACIÓN PIB INTERANUAL

Fuente: Eurostat

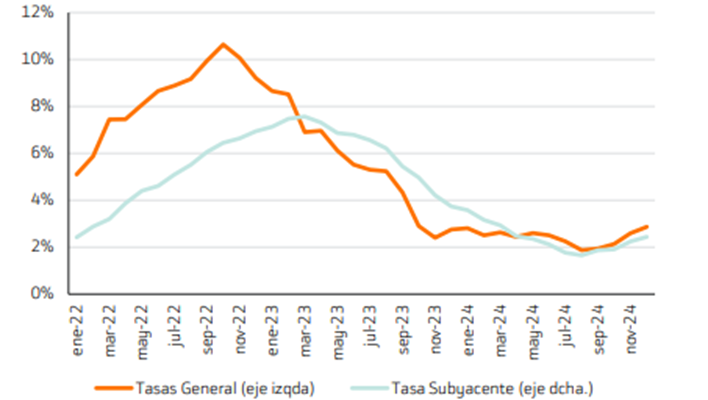

Inflación: mejor de lo esperado, pero no hay que confiarse. La inflación evoluciona mejor de lo esperado en la segunda parte del año, alcanzando un registro de +2,4% en noviembre frente a +10,1% en noviembre de 2022. Esta desaceleración es consecuencia de la fuerte caída de los precios de la energía, principalmente gas y electricidad, de modo que la tasa Subyacente se sitúa en +3,6%. Estimamos un ligero repunte de la lectura general para cerrar el año en +2,8%. Por regla general, diciembre es un mes en el que los precios se suelen incrementar. Mantenemos nuestra previsión para 2024 en +2,9% y revisamos a la baja la previsión de 2025 en +2,2% desde +2,5%. Estimamos una inflación media para 2024 de +2,4%. En lo que se refiere a la inflación, los riesgos permanecen sesgados al alza por dos factores: (1) La reversión de las medidas fiscales (ej. reducción de IVA en electricidad/gas y diversos productos) implementadas por numerosos países de la zona euro que suavizaban el incremento de precios y… (2) El incremento de salarios. Esta última será una de las principales presiones inflacionistas, ya que el Sector Servicios, más intensivo en mano de obra, representa un 44% del IPC.

EUROZONA: IPC GENERAL Y SUBYACENTE

Fuente: Eurostat

Esto es consecuencia de un mercado laboral ajustado, prácticamente en mínimos históricos y donde el Sector Servicios abarca el 75% de los empleos. Estimamos un ligero repunte de la Tasa de Paro hasta cerrar el año en 6,6%. A pesar de que podría repuntar alguna décima adicional en la primera parte de 2024, supone niveles muy bajos en un entorno de desaceleración de la economía. Esta es la principal diferencia frente a otros periodos. Es decir, la Tasa de Desempleo permanecerá en niveles cercanos a máximos históricos. En este contexto, los Salarios se incrementaron un +4,6% en 2T 2023, avanzando un +4,8% en el Sector Servicios. Registrarán crecimiento en términos reales en 2024 y 2025. El ciclo de subidas de tipos ha terminado. El siguiente movimiento será a la baja, pero no tan rápido como el mercado descuenta. La subida de tipos de septiembre da por finalizado el ciclo de subidas dejando los tipos de referencia en 4,00% y 4,50% (depósito/director). Tras una inflación mejor de la esperada, el mercado se ha apresurado a descontar bajadas de tipos tan pronto como en la reunión de marzo. Consideramos que este movimiento es precipitado ya que no hay motivos suficientes que soporten una bajada de tipos tan rápido. Estimamos dos bajadas de tipos para 2024 (-50 p.b.), pero en las últimas reuniones del año (octubre/diciembre). Un error en este sentido podría acelerar de nuevo la inflación, lo que supone un riesgo que el BCE no debería asumir. La reducción de balance continuará a lo largo del 2024. El BCE seguirá sin reinvertir los vencimientos del APP (programa de compras de activos), lo que supone una reducción media 25.000M€/30.000M€/mes. Además, comenzará a reducir el balance del PEPP (programa de compras de emergencia frente a la pandemia) a partir de julio a un ritmo de 7.500M€/mes. En 2025 dejará de reinvertir los vencimientos del mismo modo que hacen con el APP. El Bund ha avanzado en exceso debido a las expectativas de bajadas de tipos anteriormente mencionadas. De cara a final de 2024, estimamos una TIR de 2,10%, prácticamente en la zona en la que se encuentra en estos momentos tras el rally vivido durante los últimos meses del año. REINO UNIDO. El Brexit y las tensiones en el mercado laboral resultan en unos niveles de inflación difíciles de controlar y superiores al de otras economías occidentales. El IPC se encentra actualmente en 4,6% (vs 11,1% en octubre 2022) con la Tasa Subyacente en 5,7% (vs 7,1% en mayo 2023). Pero estas mejoras son claramente insuficientes y la inflación subyacente en Reino Unido es todavía muy superior a la de Europa (3,6%) y a la de EEUU (4%). La inflación de servicios (6,6%) es la principal responsable de estos altos registros de IPC, mientras que la inflación de bienes está más controlada (2,9%). Esto es el resultado de un mercado laboral muy tensionado debido a la escasez de oferta, que hace que los salarios crezcan a unas tasas elevadas (+7,2% incluyendo bonus). Las presiones inflacionistas irán moderándose a medida que se ajuste el mercado laboral, pero tardarán tiempo en desaparecer. Esperamos que el IPC se situé en 3,1% a finales de 2024 y llegue a 2,4% para finales de 2025. La actividad económica se debilita como consecuencia de los altos tipos de interés y las presiones inflacionistas. El PIB del 3T creció a una tasa de tan solo +0,6% (a/a) y las previsiones para el 4T apuntan a un crecimiento aún más moderado (+0,3%). Ante este escenario, y con la posibilidad de un adelanto de las elecciones a 2024, el Gobierno ha puesto en marcha un plan de estímulo de 20.000M£ (0,7% del PIB). Las medidas van encaminadas a aliviar la carga fiscal de empresas y trabajadores, incluyendo también una subida de las pensiones. Esperamos que el PIB cierre 2023 con un crecimiento medio de +0,5%. Para 2024 el crecimiento sería de +0,4%, mejorando hasta +1,3% para 2025. La tasa de paro repuntará hasta 4,8% en 2024 vs 4,0% actual. En este contexto de alta inflación, originada fundamentalmente por el lado de la oferta, la política monetaria deberá permanecer relativamente restrictiva a pesar del débil crecimiento económico. No vemos recortes en tipos hasta finales de 2024. Con la inflación cercana al 3,0%, el Banco de Inglaterra podría empezar a relajar su política en el último trimestre de 2024. Podríamos ver dos recortes de -25p.b. en las reuniones de noviembre y diciembre desde el 5,25% actual hasta 4,75% para final de año. En 2025 se producirían recortes adicionales, -125p.b en total hasta 3,50% para finales de año. JAPÓN. El PIB de la economía japonesa ha mantenido el proceso de recuperación durante todo 2023 gracias al tirón de la demanda interna y la recuperación del turismo. En todo caso, la incertidumbre sobre el desarrollo de la economía global y el impacto de la inflación en el crecimiento continúan siendo fuente de preocupación en una economía como la japonesa donde los PIB han sido históricamente moderados comparados con el resto de grandes economías del mundo. Esperamos que el PIB de Japón repunte este año hasta el +1,7%, si bien de cara a 2024 y 2025, las cifras se moderarán hasta +1,3% y +1,2% respectivamente. En cuanto a la inflación, la fuerte depreciación del Yen en lo que va de año (-13% vs euro y -12% vs dólar) unida al impacto de los aún elevados costes laborales, han provocado que ésta se sitúe todavía en un nivel de +3,3% en octubre (lejos de los máximos de +4,3% alcanzados en enero pero aún muy por encima de la media histórica de los últimos 10 años: +0,9%). En el actual contexto, esperamos que la inflación se mantenga aún elevada (cerrando el año en +3,1%), para empezar a moderarse en 2024 (+2,1%) y 2025 (+1,6%). Política monetaria: El BoJ en su reunión del pasado mes de octubre reiteró los mensajes dados en anteriores ocasiones y mantuvo los tipos a corto plazo en el -0,1% y amplió el rango del YCC (control de la curva de tipos) hasta +/-1% (vs anterior: +/- 0,5% sin límites rígidos). Además, el BoJ reiteró su preocupación por los aún elevados niveles de inflación (aumentando sus anteriores previsiones de IPC 2023 en 30pb hasta el rango +2,7%/+3,0%), lo que nos hace pensar que en el futuro el gobernador Ueda irá normalizando gradualmente la política monetaria y es probable que veamos un movimiento de subida del tipo de referencia hasta el 0% en el 2024. De hecho, Ueda en el pasado ya ha dejado abierta esta posibilidad señalando que "El BoJ podría tener suficientes datos a finales de año para determinar si puede poner fin a las tasas negativas". En este contexto de final de la política monetaria acomodaticia por parte del BoJ (tras 8 años de tipos negativos), creemos que la tendencia del Yen será apreciatoria, especialmente después de las caídas vividas a lo largo de 2023 (-13% contra el Euro). Teniendo en cuenta que la Fed y BCE se encuentra cerca de concluir su ciclo de subidas y que Japón es probable que los suba, el diferencial de tipos debería tender a estrecharse, lo cual también servirá de apoyo al Yen. Por todo esto, nuestras estimaciones para Yen vs euro son: 153/157 en 2024 y 148/153 en 2025. MERCADOS EMERGENTES. Los riesgos se mueven al alza. Las mayores tensiones geopolíticas, sobre todo con Rusia, China y países de Oriente Próximo, han puesto de manifiesto la necesidad de ser autosuficiente, no sólo desde un punto de vista energético, sino también de suministros. Esto abre una nueva fase en las relaciones comerciales internacionales, que denominaríamos de “desglobalización”, y que llevará a una progresiva reducción del comercio entre Oriente y Occidente. Europa tenderá a reducir el consumo de petróleo y gas, y EE.UU. fomentará la fabricación interna de productos electrónicos, reduciendo las importaciones desde China. Además, China se enfrenta a un proceso de cambio demográfico, que se está viendo reflejado ya en el mercado inmobiliario, y que lastrará el crecimiento económico. Dentro de los emergentes, India es el que ofrece mejores perspectivas, ya que recibirá parte de la capacidad industrial extranjera saliente de China. En lo que llevamos de año, la evolución de los mercados emergentes es más débil que en los desarrollados: MSCI World +17% vs MSCI Emergentes +2%. China se enfrenta a dos retos importantes en los próximos años: Uno interno, (demográfico) y otro externo (tensiones geopolíticas), que podrían frenar el crecimiento económico del país. Por el lado de la demografía, la natalidad está en el nivel más bajo de los últimos 70 años y en 2022 su población se redujo (-850.000 habitantes) por primera vez en 6 décadas. Esto lleva a un progresivo envejecimiento de la población y a la consecuente reducción de la población en edad de trabajar, que actualmente se sitúa en un 62% del total y pierde aproximadamente -0,5% anual. En el frente geopolítico, además del proceso de “desglobalización”, las tensiones entre EE.UU. y China por Taiwán, están agudizando la guerra comercial entre las dos principales potencias. Ambos factores lastrarán el crecimiento de la economía China, que será muy inferior a la media histórica (c.9% de los últimos 30 años), por: (1) El Sector Inmobiliario presenta un importante exceso de oferta, que está generando problemas de liquidez e incluso la quiebra de algunos de los principales promotores, como Evergrande o Country Garden; y… (2) Debilidad en el Sector Exterior, con caída de las Exportaciones, como ya se está viendo en los últimos meses. Mantenemos nuestra previsión de crecimiento para 2023 en +5,0% (sin cambios), aunque rebajamos las estimaciones para 2024 y 2025, hasta +4,1% y +4,4% (vs +4,5% estimado anteriormente para ambos años). La inflación se encuentra en niveles sorprendentemente bajos (-0,5% a/a en noviembre). Estimamos que se mantenga en niveles próximos a cero de cara a final de año, para repuntar posteriormente por efecto base, hasta +1,3% 2024e y +2,0% 2025e. Mantenemos por tanto estimaciones sin cambios significativos frente a +0,3%, +1,5% y +2,0% anterior. En este contexto de bajo crecimiento e inflación, estimamos que el PBoC recorte sus tipos de interés de crédito dos veces más en la primera mitad de 2024. Así, el tipo de referencia a 1 año se vería rebajado hasta 3,25% en 2T 2024 (vs 3,45% actual), nivel en el que prevemos que se mantenga el resto del año, para comenzar a subir en 2025, a medida que la inflación vaya remontando. Además, es altamente probable que se anuncien nuevas medidas de estímulo, no sólo monetario sino también fiscal, de apoyo sobre todo al Sector Inmobiliario. Moody’s ha rebajado recientemente la perspectiva de la calificación crediticia de China (A1) a Negativa desde Estable, porque es probable que el país tenga que prestar más apoyo a los gobiernos locales y las empresas estatales con problemas financieros. India será el gran beneficiario de las desavenencias entre EE.UU. y China, ya que recibirá parte de la capacidad industrial extranjera que saldrá de China en los próximos años. El principal factor desestabilizador son las elecciones generales, que se celebrarán en abril/mayo de 2024, aunque parece altamente probable que Modi salga reelegido. Revisamos al alza las estimaciones de crecimiento económico, hasta +7,0% 2023e (vs +6,7% anterior) y +6,3 2024e (vs 6,1% anterior), impulsado sobre todo por mayor Inversión Extranjera y Exportaciones. La inflación se mantiene en la parte alta del del rango objetivo del RBI (2,0%/6,0%), aunque tenderá probablemente a aflojar en los próximos trimestres. Estimamos +5,5% 2023e, +5,0% 2024e y +4,0% 2025e. De esta forma, lo más probable es que el Banco Central mantenga el tipo de interés de referencia en el 6,50% actual hasta mediados de 2024, para comenzar a rebajarlo hasta 6,00% en la segunda mitad de año y 5,25% en 2025e. En Brasil, el banco central ya ha dicho que seguirá bajando tipos a ritmo de -50p.b. en las próximas reuniones. Esto supondría bajar -100p.b. por trimestre y no vemos motivos para que esto cambie, al menos hasta mediados de año. La inflación se ha moderado de forma muy significativa desde máximos (+12,1% en abril de 2022) y podría cerrar 2023 en +4,5%, dentro del rango objetivo del BCB (3,25%, +/-1,5%). Si bien, la política monetaria seguirá siendo restrictiva, para evitar posibles repuntes de inflación como consecuencia de las medidas de estímulo fiscal que previsiblemente seguirá aprobando el gobierno de Lula. Este ha conseguido acabar con el techo de gasto publico impuesto desde 2016, y de cara a 2024 se prevén nuevas ayudas sociales y un ambicioso plan de infraestructuras. Estimamos desaceleración del crecimiento económico (hasta +1,8% en 2024e desde +3,2% en 2023e). Turquía se encuentra inmersa en una crisis política, de hiperinflación y falta de confianza, que continuará lastrando su economía durante los próximos años. Erdogan seguirá en el poder, tras haber revalidado su mandato este año, y no prevemos que se recupere la confianza en las instituciones, a pesar de los últimos intentos. La inversión extranjera seguirá saliendo del país y la divisa depreciándose (-35% vs USD en lo que va año). Con ello, la inflación seguirá probablemente descontrolada (+50% 2024e y +30% 2025e) y la deuda extranjera encareciéndose. ANEXO TABLAS:

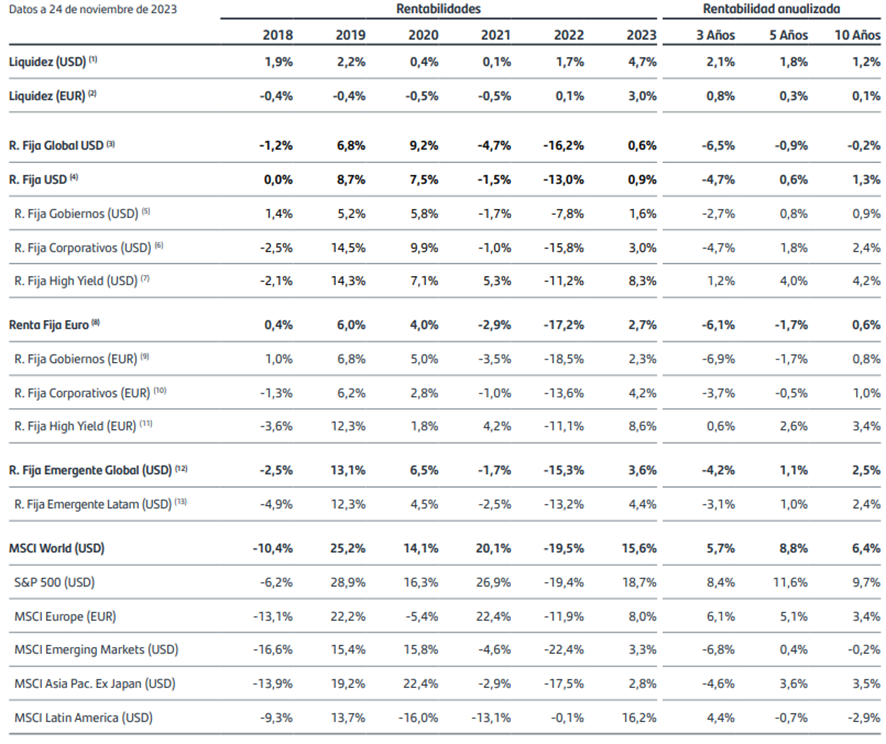

RENTABILIDAD DE LOS PRINCIPALES ACTIVOS EN LOS ÚLTIMOS 10 AÑOS

Fuente: Bloomberg

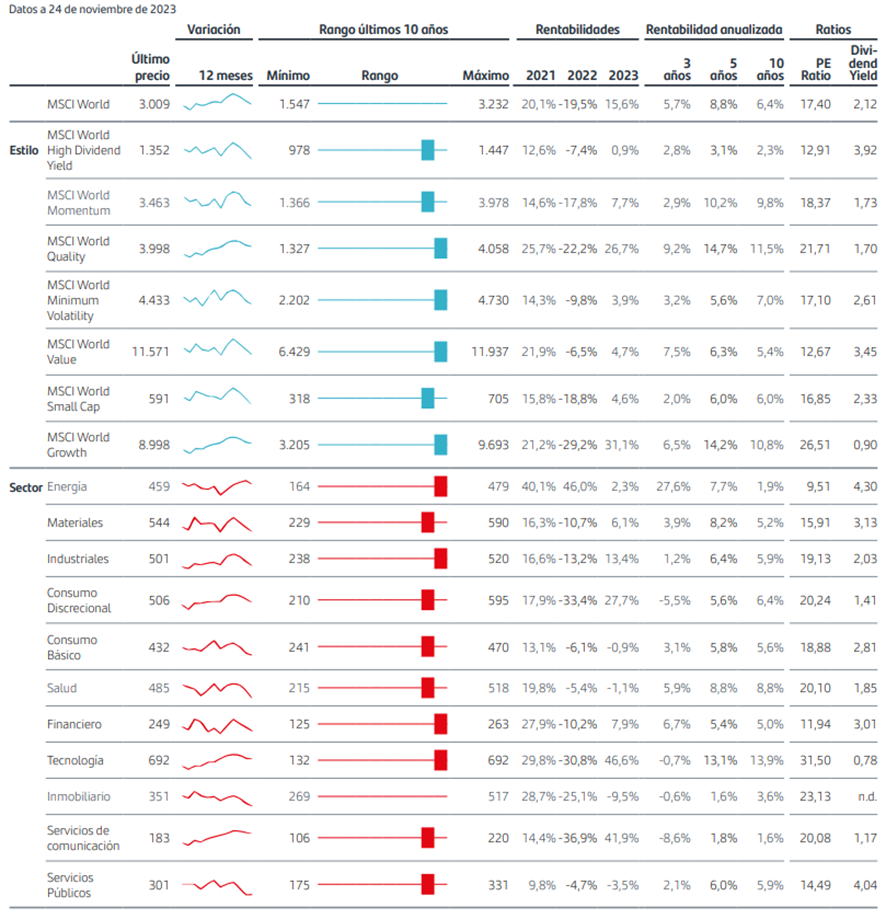

RENTA VARIABLE

Fuente: Bloomberg

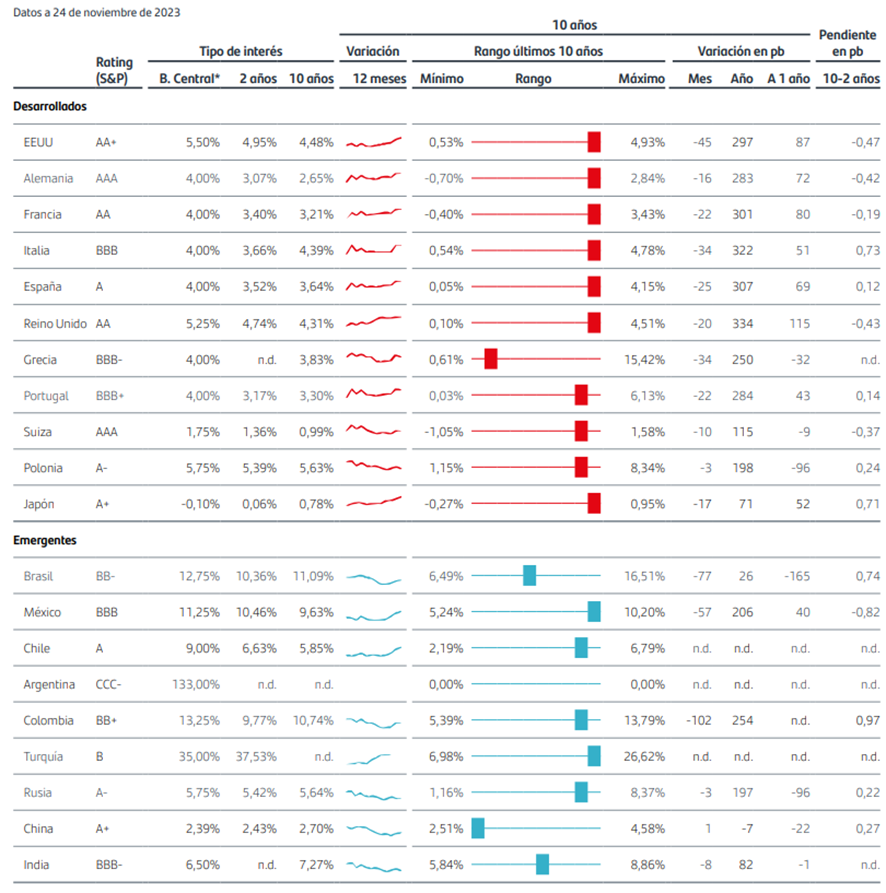

BONOS SOBERANOS

*Tipo de intervención, salvo en los países de la Zona Euro, donde se emplea la facilidad marginal de depósito.

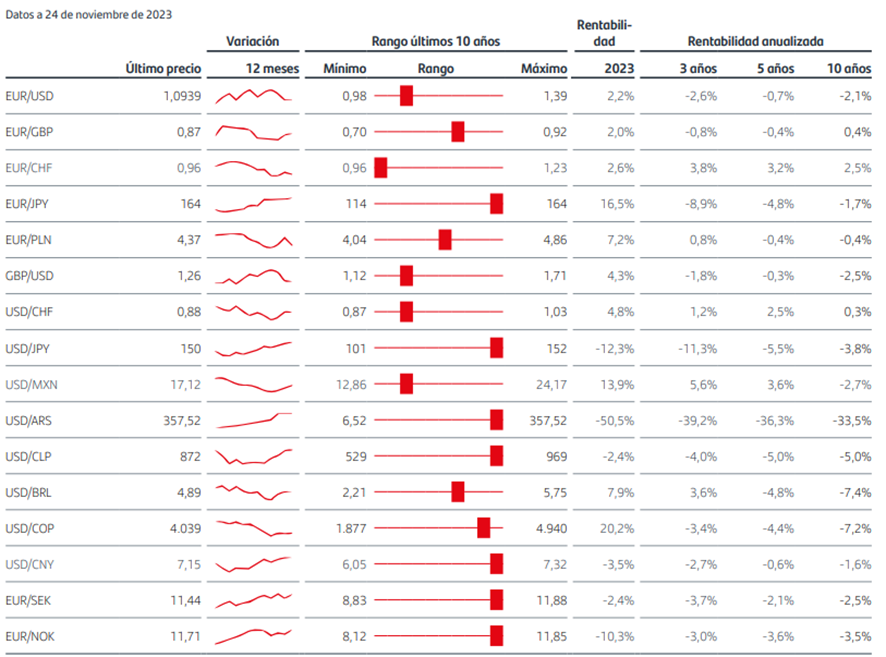

Fuente: Bloomberg DIVISAS

-Fuente: Bloomberg

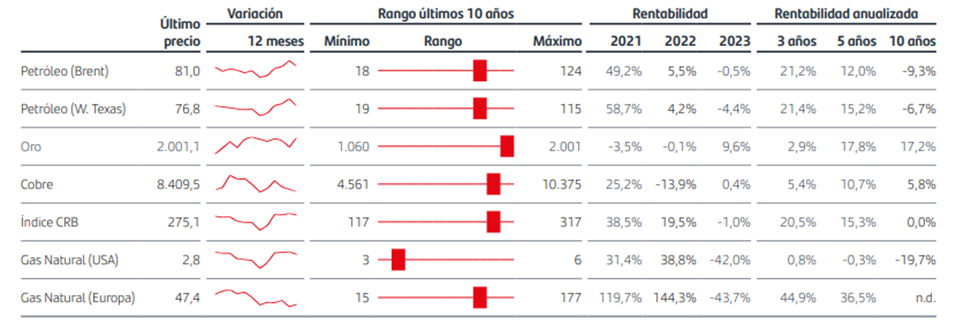

MATERIAS PRIMAS

Fuente: Bloomberg

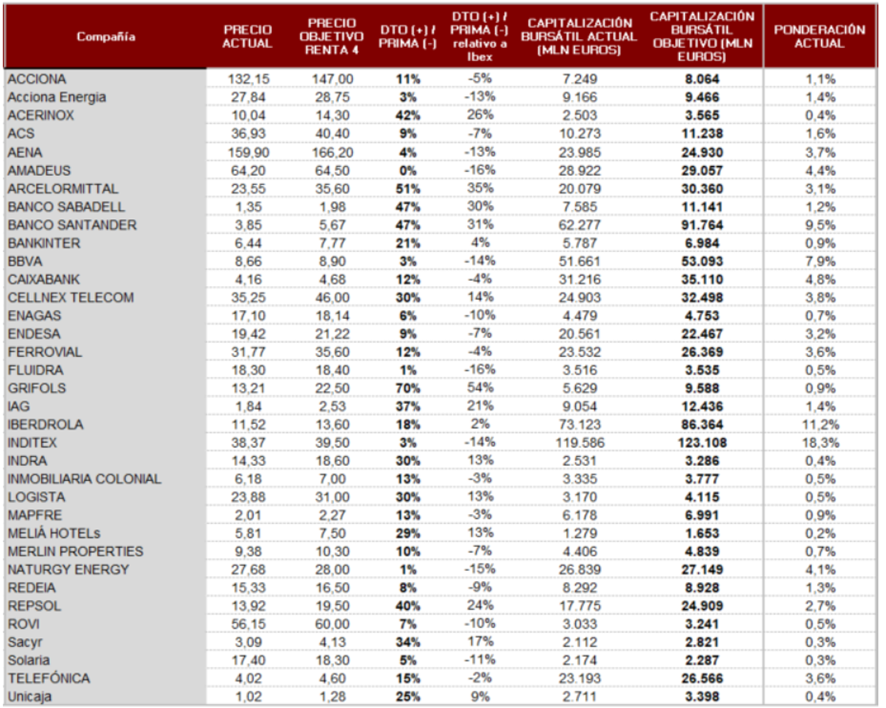

VALORACIÓN BOTTOM UP IBEX-35

Fuente: Renta 4 Banco

Jorge Gómez |

|

Si desea darse de baja de este boletin PINCHE AQUÍ

Este mensaje fue enviado a su email por ser usted cliente de nuestra empresa. Nuestra empresa nunca le mandará correos no solicitados ni con otros fines distintos al indicado. Nuestra empresa cumple las normativas para la lucha activa contra el correo no deseado (spam). Puede usted ejercer sus derechos de rectificación o anulación de los datos según la normativa vigente o reportar cualquier abuso o recepción de este correo desde otras fuentes.

|