| ¿Tiene problemas para ver este correo electrónico? Ver en su explorador |

|

| 23 de Diciembre a 27 de Diciembre - 2019 |

|

Boletín semanal nº 209

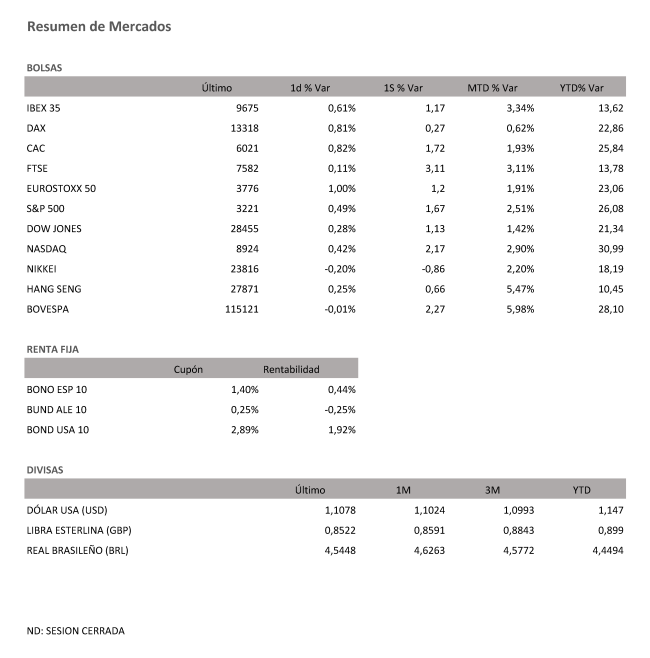

PERSPECTIVAS SEMANALES: De dónde venimos… Los inversores europeos siguen reprimiendo la tentación de recoger los cuantiosos beneficios que acumulan en el ejercicio. Wall Street marca máximo tras máximo y anima a nuevas tomas de posiciones en las Bolsas del Viejo Continente. A las compras han contribuido las últimas declaraciones del secretario del Tesoro de EEUU. Steven Mnuchin avanzó que la firma de la primera fase del acuerdo comercial con China se materializará en enero, que el texto está redactado y que no se renegociará. La tregua comercial aleja los peores escenarios macro. Los mercados relanzan además las subidas después de que el ministro alemán de Economía haya dado por finalizado el riesgo de recesión. La Bolsa española comenzó la última jornada semanal con la misma atonía predominante en las dos sesiones anteriores, cuando cerró con cambios inferiores al 0,1%. Con las referencias favorables de Europa, la publicación del PIB de Estados Unidos, que creció un 2,1% en el trimestre en línea con lo esperado, y la cuádruple hora bruja, los inversores han reforzado las compras. El Ibex ha cerrado la semana con máximos intradía en los 9.675,50 puntos, con un alza del 0,61%. El selectivo se ha quedado apenas a cinco puntos de sus máximos de 16 meses. En la semana, la cuarta consecutiva de avances, el Ibex ha sumado un 1,2%. Las Bolsas europeas, en un jornada la del viernes, de vencimiento trimestral de futuros y opciones sobre índices y acciones, han seguido mostrando fortaleza. El ambiente prefestivo ha incluido algunos datos macro relevantes como el PIB de Reino Unido y el PIB de EEUU. El Dax alemán repuntó un 0,81% con los mensajes de recuperación del ministro de Economía, mientras que el Cac francés, con avances del 0,82%, alcanzó nuevos máximos por encima de los 6.000 puntos. El Mib italiano, por su parte, ha subido un 1,24% y ha superado los 24.000 puntos. Al otro lado del Atlántico, Wall Street cerró la semana con otro notable avance que llevó a sus tres principales indicadores a batir récords por segunda jornada consecutiva con la moderación de los conflictos comerciales que han sacudido el mercado en el último año. Al término de la sesión del viernes, en la Bolsa de Nueva York, el Dow Jones avanzó un 0,28%, hasta los 28.455,09, una cifra histórica, mientras que el selectivo S&P 500 ascendió un 0,49% y se situó en los 3.221,22 puntos, otro número récord, con el que cierra su cuarta semana de ganancias acumuladas. Mientras, el Nasdaq escaló un 0,42% hasta los 8.924,96 puntos, lo que le vuelve a situar en su máximo histórico y supone el octavo día consecutivo de ganancias. En el mercado de divisas, el euro pierde finalmente los 1,11 dólares, tras el dato de PIB de Estados Unidos. Sin embargo, el foco de los inversores se ha centrado esta semana en la libra, coincidiendo con el resurgir de los temores a un 'Brexit duro'. La resaca aún de las elecciones británicas de la semana pasada impulsó el lunes la cotización de la libra hasta los 1,34 dólares. En la sesión de hoy recupera algo de terreno sobre los 1,30 dólares en su peor semana en más de dos años tanto sobre el euro como sobre el dólar. La semana consolida las ventas en la deuda pública europea. Los últimos ajustes de carteras han elevado ligeramente los intereses de la renta fija. El interés del bono español a diez años se sitúa en el entorno del 0,45%, con la prima de riesgo por debajo de los 70 puntos básicos. El precio del petróleo salda la semana con un balance favorable, a un paso de sus máximos de tres meses. El barril de Brent cotiza al filo de los 66 dólares y el barril tipo West Texas, de referencia en EEUU, se cambia por 60 dólares.

A dónde vamos… Semana del 23 de Diciembre – 27 de Diciembre de 2019. La semana que viene no se esperan movimientos bruscos. Tanto por la corta duración de la misma como por el ambiente navideño que se vivirá en los mercados. Los datos más importantes serán los pedidos de bienes duraderos y las ventas de casas nuevas en EEUU, las ventas minoristas y la producción industrial en Japón y además el BCE publica su Boletín Económico.

Lunes 23 de Diciembre Martes 24 de Diciembre Miércoles 25 de Diciembre Jueves 26 de Diciembre Viernes 27 de Diciembre

|

| Jorge Gómez Endor Inversiones, S.L. C/ Diego de León, 16 - 28006 Madrid Tlf.: 34 660 538 334 www.endorinversiones.es |

| Si desea darse de baja de este boletin PINCHE AQUÍ Este mensaje fue enviado a su email por ser usted cliente de nuestra empresa. Nuestra empresa nunca le mandará correos no solicitados ni con otros fines distintos al indicado. Nuestra empresa cumple las normativas para la lucha activa contra el correo no deseado (spam). Puede usted ejercer sus derechos de rectificación o anulación de los datos según la normativa vigente o reportar cualquier abuso o recepción de este correo desde otras fuentes.

|