|

Boletín semanal nº 231

PERSPECTIVAS SEMANALES:

De dónde venimos…

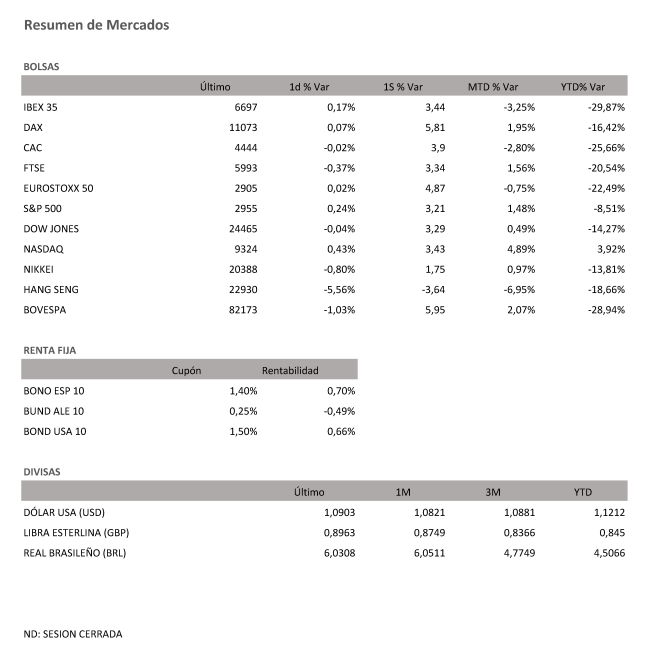

El IBEX logró cerrar en positivo la última sesión semanal pese a las nuevas presionas bajistas importadas desde el continente asiático. Los bancos apuntalaron las subidas del selectivo español, que también ha recibido buenas noticias el viernes desde EEUU y Europa. La disposición de la Reserva Federal (Fed) a fomentar la actividad en Estados Unidos y el apoyo franco-alemán al fondo de recuperación europeo han estimulado las compras en el parqué, dejado al índice español al filo de los 6.700 puntos. Al final ha cerrado la sesión del viernes con avances del 0,17%, hasta los 6.697 puntos. En la semana el repunte acumulado ha sido del 3,4%.

China fue uno de los focos de atención en esta última sesión de la semana. El país asiático daba el pistoletazo de Salida a la Asamblea Nacional Popular de China, un evento que congrega a 3.000 delegados de todo el país. La principal cita política china del año siempre resulta relevante para los mercados bursátiles, más aún en el actual contexto global, marcado por la crisis sanitaria de la Covid-19. En el plano económico, por primera vez Pekín ha declinado ofrecer una previsión de crecimiento de PIB, debido a la incertidumbre provocada por la crisis del coronavirus.

Pero las cuestiones políticas, por sus efectos sobre las actividades comerciales, han acaparado el primer plano de la actualidad. Después de la oleada de protestas en Hong Kong, Pekín ha sorprendido al imponer una nueva ley de seguridad sobre la que fuera colonia británica. La medida ha agravado la indignación en Hong Kong y amenaza con desatar una nueva espiral de protestas sociales. La instabilidad que implica esta medida se ha dejado sentir en las Bolsas asiáticas, (el índice Hang Seng de Hong Kong ha cerrado el viernes con un desplome final del 5,95%), que temen que los efectos de la medida puedan ir mucho más lejos si Estados Unidos cumple su promesa de tomar represalias contra China por los intentos de elevar su control sobre la excolonia británica.

A poco más de cinco meses de las elecciones presidenciales en EEUU, pocos analistas se muestran alentadores sobre la posibilidad de una desescalada en las fricciones entre EEUU y China. Las previsiones apuntan más bien a un mensaje más beligerante de Donald Trump contra China y a un posible resurgir de la guerra de aranceles, lo que supondría un obstáculo adicional para la recuperación de la economía mundial.

La jornada del viernes ha empañado ligeramente la mejora que ha registrado en la semana el mercado del petróleo, al superar con nota la reválida del primer vencimiento de futuros en EEUU después del 'crash' histórico vivido hace un mes en el anterior vencimiento. Las dudas económicas que deja la falta de previsión de PIB de China y sus tensiones con EEUU desatan el mayor correctivo en un mes en el precio del petróleo. El barril tipo West Texas, de referencia en EEUU, reduce su colchón por encima de la barrera de los 30 dólares al caer más de un 3%. Las noticias procedentes de China provocaban también caídas próximas al 4% en el barril de Brent, de referencia en Europa, que se replegaba hasta los 34 dólares.

El resto de plazas del Viejo Continente han cerrado el viernes con signo dispar pero con subidas intersemanales. El Ftse 100 británico se ha dejado un 0,37% y sube en la semana un 3,34%, mientras que el Cac 40 galo ha acabado prácticamente plano con un retroceso del 0,02%, hasta 4.444 puntos con un balance semanal del 3,90%. El Dax Xetra alemán, con avances del 0,07%, hasta 11.073 puntos consigue un interesante 5,81% en la semana.

El Dow Jones hasta 24.345 puntos consigue un 3,29% en la semana, el S&P 500 hasta 2.941 puntos sube un 3,21% esta semana, y el Nasdaq cierra en 9.324 puntos lo que supone un balance del 3,43% en esta semana.

A dónde vamos…

Semana del 25 de Mayo – 29 de Mayo de 2020.

La semana que viene las relaciones comerciales entre Estados Unidos y China serán centro de nuestra atención.

La evolución de la pandemia del Coronavirus y las medidas de desescalada de varios países también estarán en el objetivo de todas las miradas.

Lunes 25 de Mayo

Alemania publicará datos de PIB y su Índice Ifo de confianza empresarial.

En Japón se divulgará el Índice de los precios de servicios corporativos.

En Estados Unidos y Reino Unido se disfrutará de Día Festivo.

Martes 26 de Mayo

Japón publicará datos de IPC y de actividad industrial.

Alemania publicará su índice Gfk de clima de consumo.

En Estados Unidos se publicará su índice de Precios de la vivienda y su Confianza del Consumidor de The Conference Board.

China divulga sus datos de Beneficio Industrial.

Miércoles 27 de Mayo

Francia publica sus datos de Confianza del Consumidor.

Los mercados de Japón publicarán sus datos de compra de bonos extranjeros y la inversión extranjera en acciones japonesas.

En la Zona Euro, el BCE presentará su informe de estabilidad financiera.

Estados Unidos publica su Índice Redbook de ventas minoristas, y sus datos de solicitudes de hipotecas.

Jueves 28 de Mayo

La Zona Euro divulgará su dato de Confianza de empresas y consumidores y Clima empresarial, así como las expectativas de precios de venta e inflación.

Alemania divulga su dato de IPC.

España publicará sus datos de IPC y de Ventas minoristas.

En Estados Unidos se publicará sus peticiones semanales de subsidio por desempleo, Pedidos de Bienes duraderos, PIB, Beneficios Corporativos e inventarios de Crudo.

Japón también presentará su tasa de desempleo e IPC

Viernes 29 de Mayo

Japón divulgará su dato de Confianza de los Hogares.

En la Zona Euro, Alemania divulgará su dato de Precios de Importación.

Así mismo, la zona euro presentará sus datos de Prestamos Privados

Para despedir la semana en Estados Unidos, publicará sus datos de Gasto Personal y de Consumo Personal además de las Expectativas de inflación de la Universidad de Michigan.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|