|

Boletín semanal nº 178

PERSPECTIVAS SEMANALES:

De dónde venimos…

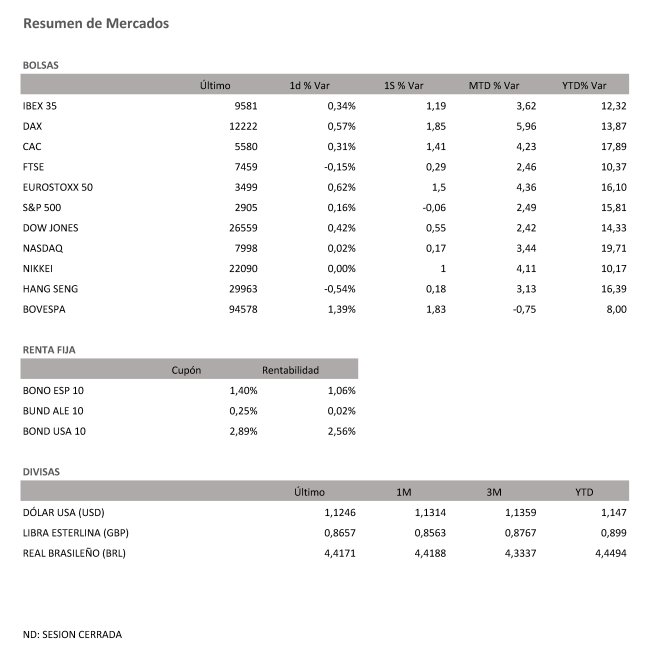

La Bolsa española se recupera en la parte final de la sesión para encadenar su sexta jornada consecutiva en verde antes de irse de vacaciones de Semana Santa. El Ibex ha ampliado sus máximos desde septiembre por encima de los 9.500 puntos.

Broche alcista para las Bolsas europeas, que han llegado al parón por la Semana Santa vestidas de verde en sus principales índices. El Ibex 35 ha firmado pleno alcista semanal con una subida del 0,34%, con la que ha avanzado hasta los 9.581 puntos, marcando así un nuevo máximo anual. El selectivo no subía a una cota tan alta desde el mes de septiembre del año pasado. La actividad regresará el próximo martes.

En la semana, el Ibex también se anota una sólida subida del 1,2%, con la que sigue consolidando su buen estreno de ejercicio en el que ya se revaloriza el 12,2%.

La sesión del Jueves Santo comenzó torcida. Los nuevos datos preliminares del PMI compuesto de la zona euro han constatado que la economía europea sigue renqueante. Los datos conocidos hoy de actividad en Alemania, Francia y la Eurozona han reflejado que los motores de la zona euro siguen gripados, con la actividad manufacturera en contracción, lo que ha llevado a una primera parte de sesión dubitativa en las principales bolsas europeas. El vencimiento de futuros y la jornada festiva en parte de España ha añadido algo de volatilidad en una jornada con un menor volumen de negocio de lo habitual.

No obstante, la apertura de Wall Street ha dado alas a las plazas del continente, que se han animado hasta cerrar al alza. La Bolsa neoyorquina se ha apuntado modestos avances liderados por el Dow Jones de Industriales, que ha ganado un 0,4%, hasta los 26.560 puntos. El S&P 500, por su parte, se ha anotado un 0,16%, hasta los 2.905 puntos y el Nasdaq Composite ha acabado casi plano (0,02%). En la semana, tanto el Dow (+0,56%) y el Nasdaq (+0,17%) han acabado en positivo, mientras que el S&P 500 se ha dejado un ligero 0,08%.

En el mercado de divisas, el euro cotiza con recortes y pierde los 1,13 dólares tras la debilidad mostrada por los datos de PMI, mientras que la libra pone en riesgo el nivel de 1,30 dólares. El precio del crudo, por su parte, cotiza con pocos movimientos. El Brent europeo se aprecia un ligero 0,1% y se consolida en los 71 dólares, mientras que el West Texas cede tres décimas hasta los 63 dólares.

Los datos de actividad también han tenido su efecto en el mercado de deuda. La rentabilidad del bono español a diez años ha pasado del 1,10% al 1,06%, con la prima estable por encima de los 103 puntos básicos. El rendimiento del bund alemán cae al 0,05%.

A dónde vamos…

Semana del 22 de Abril – 26 de Abril de 2019.

Como no podría ser de otro modo, la actualidad política centrará la atención en España con la celebración el domingo día 28 de las elecciones generales.

Antes de eso, los inversores, que deberán tener en cuenta que la bolsa cerrará el Lunes de Pascua, conocerán la encuesta de población activa (EPA) del primer trimestre y los resultados empresariales de empresas del calado de Iberdrola, Banco Sabadell, Bankinter o BME, que además celebrará su junta de accionistas. Fuera de nuestras fronteras presentarán sus cuentas compañías como Deutsche Bank, Credit Suisse, Moody’s, Microsoft o Coca Cola, entre muchas otras. La principal referencia macroeconómica será el PIB del primer trimestre de EEUU.

Lunes 22 de Abril

Los principales mercados europeos estarán cerrados esta jornada por el Lunes de Pascua: no abrirán las bolsas en España, Alemania, Francia, Italia o Reino Unido.

Aun así, los inversores deberán estar atentos a la publicación de las cifras del PMI servicios, manufacturero y compuesto de abril, que se conocerá tanto del conjunto de la eurozona como de Alemania y Francia.

En Portugal saldrá a la luz la cuenta corriente de febrero.

Al otro lado del Atlántico, el PMI manufacturero de abril compartirá protagonismo en EEUU con las ventas de viviendas de segunda mano de marzo y la actividad nacional de la Fed de Chicago del mismo mes.

Martes 23 de Abril

En el apartado macroeconómico, el Instituto Nacional de Estadística (INE) publicará cifras de la coyuntura turística hotelera de marzo, mientras que el Ministerio de Trabajo, Migraciones y Seguridad Social sacará a la luz las cifras de afiliación de extranjeros de marzo.

Fuera de nuestras fronteras las miradas se dirigirán a EEUU, donde se conocerán el PMI de servicios de abril, los precios de vivienda de febrero y las ventas de viviendas nuevas de marzo, además del índice manufacturero de la Fed de Richmond.

En la eurozona se publicará la confianza del consumidor de abril y las cifras de déficit y deuda pública del cierre de 2018.

Miércoles 24 de Abril

En el apartado macroeconómico, el INE publicará los indicadores de actividad del sector servicios de febrero y los índices de cifras de negocios y de entradas de pedidos en la industria del mismo mes.

Además, el Banco de España sacará a la luz los datos de créditos dudosos de febrero.

Fuera de nuestras fronteras, en la eurozona Eurostat sacará a la luz los datos de déficit y deuda pública del cuarto trimestre de la eurozona.

Mientras, en Italia saldrá a la luz la balanza comercial no comunitaria de marzo y en Francia la encuesta de negocios de abril.

En Suiza se conocerá el índice Zew de expectativas económicas de abril y en Reino Unido los inversores deberán estar atentos a los préstamos al sector público y las necesidades de financiación del sector público de marzo.

En Australia se habrán conocido para entonces las cifras del IPC del primer trimestre.

En un apartado más informativo, de vuelta en España la ministra de Política Territorial y Función Pública, Meritxell Batet, protagonizará un desayuno informativo organizado por Nueva Economía Fórum en Barcelona.

Jueves 25 de Abril

La encuesta de población activa (EPA) del primer trimestre será la principal referencia en España en una jornada en la que el INE publicará también los índices de precios industriales de marzo.

En Reino Unido saldrá a la luz la encuesta CBI de tendencias industriales de abril.

Al otro lado del Atlántico, en EEUU las principales referencias serán los pedidos de bienes duraderos de marzo y el índice manufacturero de la Fed de Kansas City de abril.

Jornada muy intensa también en el ámbito empresarial, con las cuentas de compañías del calado de Iberdrola o BME, que además celebrará su junta de accionistas.

Viernes 26 de Abril

Para despedir la semana, el Ministerio de Trabajo, Migraciones y Seguridad Social publicará en España las cifras de pensiones contributivas de abril.

En Francia se conocerá la confianza del consumidor, también de abril.

Al otro lado del Atlántico, los inversores deberán estar atentos en EEUU a las cifras del PIB del primer trimestre, así como al índice de confianza del consumidor de la Universidad de Michigan de abril.

En Japón se habrán conocido para entonces el desempleo de marzo, la producción industrial de marzo, el IPC de Tokio de abril y las ventas minoristas de marzo.

En Australia, los precios de producción del primer trimestre y los precios de importación y exportación del mismo período.

Domingo 28 de Abril

Se celebrarán en España las elecciones generales.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|