|

Boletín semanal nº 136

PERSPECTIVAS SEMANALES:

De dónde venimos…

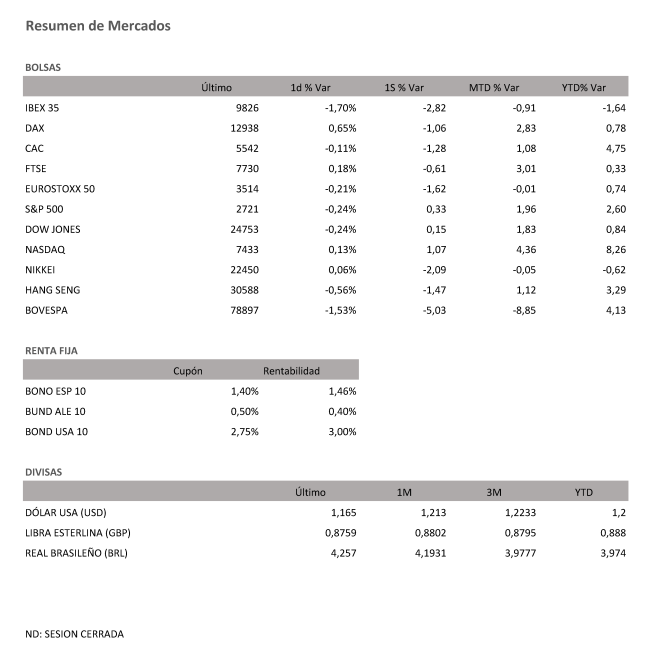

Semana marcada por varios hitos políticos/geopolíticos que han marcado la evolución de los mercados. En primer lugar destaca la alianza alcanzada en Italia para la formación de Gobierno entre el Movimiento 5 Estrellas y la Liga Norte. El Presidente de la República, Mattarella, ha encargado al candidato propuesto por la alianza, Giuseppe Conte, la composición del Gobierno. A priori se espera que este nuevo Gobierno incremente de manera significativa el gasto público elevando con ello el riesgo del país, reflejado en el repunte de la TIR soberana a 10 años en +33 p.b. en la semana, beneficiando a activos refugios como el Bund 10Y, cuya TIR descendió -8 p.b. y el yen, que contra el euro se ha apreciado +2,3%, y +1,4% frente al dólar. El poder de veto de Mattarella a la toma de decisiones que se salgan de la ortodoxia económica y fiscal limita en cierta medida el riesgo.

A la situación política en Italia se ha añadido a finales de semana la de España, después de que, pese a haberse aprobado los presupuestos, se haya presentado una moción de censura contra el Gobierno actual, llevando a un repunte significativo de la TIR a 10 años hasta superar 1,5% (+14 p.b. en la última sesión) y a una caída del -1,8% en el Ibex en la sesión del viernes. No descartamos que se intensifique la presión en el corto plazo, especialmente en el mercado de renta fija, donde la notable iliquidez podría exacerbar los movimientos.

Los mercados estuvieron pendientes también del acuerdo preliminar alcanzado entre China y Estados Unidos en materia de comercio, donde, sin que se haya concretado importe, esperan reducir los aranceles y el déficit estadounidense en el país asiático. Las negociaciones seguirán en marcha durante los meses de junio y julio y, en caso de no alcanzar acuerdo, Estados Unidos podría elevar los aranceles de manera unilateral a partir de julio. Por tanto, podemos solo hablar de una tranquilidad temporal en el tema comercial. En este sentido vimos cómo a final de semana Estados Unidos amenazó con implementar aranceles de hasta el 25% en la importación de automóviles y componentes, siendo México el principal damnificado pero también con potencial efecto en Europa. Apreciamos además un notable incremento del riesgo geopolítico tras las declaraciones de Trump que apuntan a que la reunión con Corea del Norte prevista para el próximo 12 de junio en Singapur podría retrasarse, que se acentuó una vez se canceló la misma tras el tensionamiento de las declaraciones entre las partes. Esto favoreció el repunte del oro y la plata que se revalorizaron >+1% durante la semana.

A dónde vamos…

Semana del 28 de Mayo – 01 de Junio de 2018.

En cuanto a la semana que comienza, los inversores estarán pendientes de publicación de diversos datos macro en la zona euro, así como de las declaraciones del gobernador del Banco de Japón y de la publicación de datos comerciales en Estados Unidos y en la zona euro.

Lunes 28 de Mayo

En Reino Unido de declarará día festivo a cuenta del día de la Primavera.

En Estados Unidos los mercados permanecerán cerrados con motivo del día Festivo del día de los Caídos.

Francia publicará datos de demanda de empleo, subastará deuda a 3 y 6 meses.

Martes 29 de Mayo

En Estados Unidos, Bullbord, miembro del FOMC, ofrecerá declaraciones y se publicará su índice de Ventas Minoristas.

Reino Unido publicará su índice Nationwide de precios de la vivienda.

Francia e Italia publicarán sus datos de confianza empresarial y de los consumidores.

Japón divulgará sus datos de Tasa de desempleo de Abril.

Miércoles 30 de Mayo

En Japón, el presidente de su Banco Central, Kuroda, ofrecerá declaraciones.

Alemania publicará su índice de precios de la importación y de ventas minoristas, así como su tasa de desempleo.

Francia publicará sus datos de gastos del consumidor, y de PIB anual y trimestral.

España igualmente, publicará sus datos de ventas minoristas e IPC armonizado.

En la zona Euro, se harán públicos los datos de confianza de empresas y consumidores y del sector servicios.

En Estados Unidos, se divulgará su índice de solicitudes de hipotecas, balanza comercial y datos de PIB trimestral.

Jueves 31 de Mayo

Japón publicará datos de Producción Industrial.

Australia presentará sus datos de Nuevas Inversiones privadas en bienes de Capital.

Alemania publicará sus datos de ventas minoristas, al igual que Francia hará público sus datos de IPC anual y mensual.

España divulgará sus datos de PIB anual y trimestral.

En la zona Euro, se hará público el índice IPC Subyacente de la zona euro y la Tasa de desempleo.

Estados Unidos publica el jueves las solicitudes semanales de subsidios por desempleo y las ventas de viviendas de segunda mano.

Viernes 01 de Junio

España, Italia, Francia y Alemania, se difunden los datos de PMI manufacturero y de la zona euro.

Estados Unidos cerrará la semana con sus datos de nóminas del sector manufacturero y no agrícolas.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|