|

Boletín semanal nº 319

PERSPECTIVAS SEMANALES:

De dónde venimos…

Los gestores de activos siguen digiriendo el impacto de la guerra en la economía y las Bolsas pero se muestran dispuestos activar el botón de compra y preparar sus carteras para el segundo trimestre. Tras tres semanas de salidas netas en los fondos de renta variable global, en la última semana registraron unas entradas de 19.660 millones de dólares, según Refinitiv Lipper. Hans-Jörg Naumer, director global de capital, markets & thematic research de Allianz Global Investors, afirma que "los indicadores de fortaleza relativa, a pesar de las recuperaciones temporales de las Bolsas, muestran una tendencia hacia una situación de sobreventa, lo que debería tener un efecto de apoyo o incluso de impulso".

En Bank of America apuntan a que por primera vez desde el estallido de la pandemia su indicador sobre el desempeño de los activos a futuro muestra señales de compra, pero alertan de que podría tratarse de una "señal de compra contraria" ante el fuerte incremento de la liquidez registrado semanas atrás en las carteras.

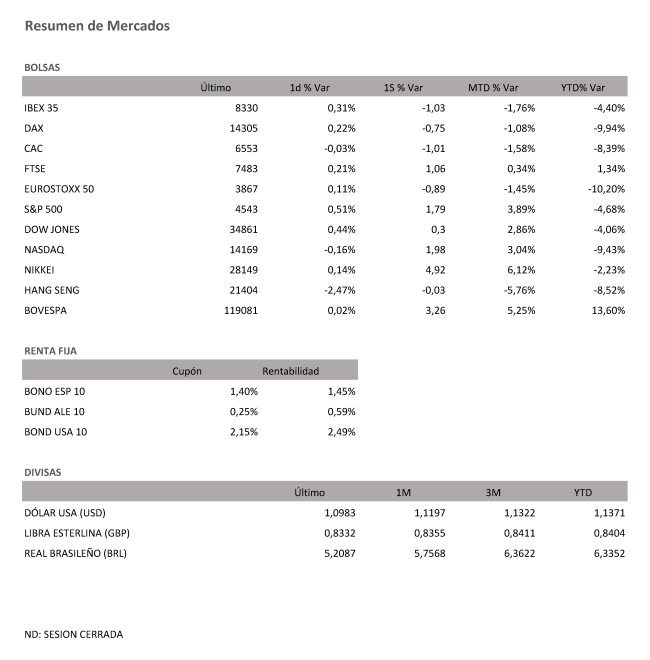

Las Bolsas cierran una semana de signo dispar con caídas generalizadas en Europa y subidas en Wall Street (+1,79% para el S&P 500 en la semana, +0,3% para el DJ, y +1,98% para el tecnológico Nasdaq) –menos expuesta a Rusia– y en plazas como la británica o la italiana que suman un 1% y un 1,4%, respetivamente.

El Ibex, que logró recuperar sus niveles previos al estallido de la contienda durante la semana, registra un recorte semanal del 1% que le impide sostener los 8.400 puntos –previos al estallido de la guerra–, y acaba con dos semanas consecutivas de ganancias. El selectivo se ve penalizado por las entidades financieras, con CaixaBank y BBVA a la cabeza, que registran caídas del 5% y del 3,1%, respectivamente.

Desde UBS consideran que los inversores deben construir sus carteras ante lo que definen como "era de la seguridad" y protegerse tanto de la escalada de la inflación como de la subida de las materias primas y de una mayor volatilidad. De ahí que opten por incorporar oro, energéticas y firmas de salud para contrarrestar el alza de la volatilidad.

Igual de cautos se muestran en otras casas de inversión. Varios informes de estrategia para el segundo trimestre del año optan por anteponer la cautela y aconsejan proteger las carteras con materias primas, y sectores como las petroleras, ciberseguridad, infraestructuras y defensa. Creen además que las Bolsas no están teniendo en cuenta que la guerra implicará un recorte del PIB, una subida de los precios y poner en cuestión los beneficios empresariales. "Esto, junto a tipos de interés superiores, no puede dar como resultado valoraciones más generosas, sino inferiores", apuntan.

En la jornada del viernes, las Bolsas europeas se decantaron por ligeras subidas tras conocerse el acuerdo de la Unión Europea y EE UU para aumentar el suministro de gas y reducir la dependencia rusa, si bien el Brent se mantiene sobre los 120 dólares. El Euro Stoxx 50 recorta en la semana un 0,9%, mientras que el Dax lo hace un 0,75%.

Como hemos dicho antes, los selectivos americanos, por su parte, subieron en la semana entre un 0,3% y un 1,98%.

Con unos precios energéticos al alza y una expectativa de mayor inflación, los bonos soberanos optaron por las alzas.

El bono de Alemania a una década escala hasta el 0,59%, frente al 0,37% de una semana antes, y se sitúa en máximos de febrero de 2018. Mientras, el de Estados Unidos al mismo plazo se apuntala sobre el 2,4% y el español alcanza el 1,45%. El repunte de las rentabilidades de la deuda se visualiza aún más en los plazos cortos, con el bono de EE UU a dos años en el 2,3%.

A dónde vamos…

Semana del 28 de Marzo 2022 – 01 de Abril de 2022.

De cara a la próxima semana continuaremos pendientes de la evolución de la situación geopolítica y de los datos macro, donde tendremos una semana cargada de cifras relevantes. Entre ellas sobresaldrán los primeros datos del mes de abril con el dato con confianza del consumidor GFK en Alemania e igualmente, datos de confianza del consumidor de marzo en EE.UU., con el Conference Board, y en la Eurozona.

Además, tendremos datos relevantes respecto a la evolución de la inflación, con el IPC de marzo en Eurozona, Alemania España y Francia y el deflactor del consumo privado subyacente en EE.UU.

También tendremos datos de actividad relevantes, con la publicación de los PMIs manufactureros finales de marzo a nivel global.

Finalmente, en EE.UU. se publicará el informe oficial de empleo que previsiblemente continuará mostrando un mercado laboral en pleno empleo.

Lunes 28 de Marzo

Japón publicará su Tasa de desempleo, y su numero de candidaturas por puesto de trabajo.

Brasil ofrecerá su dato de Cuenta corriente.

Francia subastará deuda a 3, 6 y 12 meses

Estados Unidos publicará su Balanza comercial de bienes y sus inventarios mayoristas.

Martes 29 de Marzo

Francia publicará su confianza de los consumidores.

Japón hará público su dato de Ventas de grandes almacenes.

Reino Unido presenta su dato de concesión de hipotecas, si Boletín trimestral del Banco de Inglaterra y su índice Nationwide de precios de la vivienda.

Alemania publicará sus ventas minoristas, su índice de precios de importación y su índice Gfk de clima de consumo

Estados Unidos publica su índice Redbook de ventas minoristas, las reservas semanales de crudo del API y su índice de precios de la vivienda, así como la confianza del consumidor de The Conference Board.

Miércoles 30 de Marzo

China publicará sus nuevos datos de PMI manufacturero y no manufacturero.

Japón divulgará sus compras de bonos extranjeros y la inversión extranjera en acciones japonesas y sus Previsiones de producción industrial a 1 y 2 meses vista.

Reino Unido publica su nuevo dato de Cuenta corriente.

Alemania presenta su índice de precios de importación y su nuevo dato de IPC.

España publica su dato de confianza empresarial y su último dato de IPC.

La zona euro hace público su dato de confianza del consumidor y sus expectativas de inflación.

Italia divulga su dato de confianza empresarial y de los consumidores y su último dato de IPP.

Estados Unidos presentará sus inventarios de combustible, publica su índice de solicitud de hipotecas, su nuevo dato de PIB y su dato de la AIE sobre el rendimiento de las refinerías de crudo.

Jueves 31 de Marzo

China publicará su nuevo dato de PMI manufacturero de Caixin.

Japón divulgará sus órdenes de construcción, su nuevo dato de PMI y su Encuesta Tankan de empresas.

Francia publicará sus nuevos datos de IPC y de Gastos del consumidor.

Alemania hará público su Tasa de desempleo, y sus ventas minoristas.

Italia presenta su nuevo dato de IPC y de desempleo.

Reino Unido presenta su nuevo dato de PIB y su índice Nationwide de precios de la vivienda.

En la zona euro, se publicará su Tasa de desempleo.

En Estados Unidos se celebrará reunión de la OPEP y se divulgarán sus reservas de gas, su nuevo dato de PMI de Chicago, y su dato de nuevas peticiones de subsidio por desempleo.

Viernes 01 de Abril

Reino Unido publica su PMI manufacturero.

España presenta su nuevo dato de PMI.

Italia divulga su Balanza comercial

La zona euro presentará su dato de IPC, IPP y el PMI manufacturero de la zona.

En Estados Unidos, se terminará la semana con datos de PMI, Tasa de participación laboral y Gastos de construcción.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|