|

Boletín semanal nº 275

PERSPECTIVAS SEMANALES:

De dónde venimos…

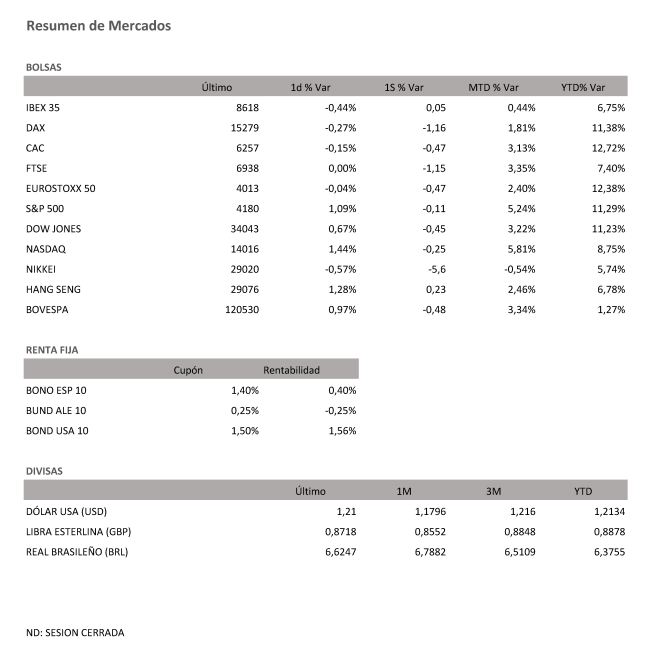

Una semana volátil y de fuertes bandazos. Después de un comienzo de semana eufórico en el que el Ibex 35 marcó máximos de 13 meses mientras otros índices como el Cac francés y el Euro Stoxx alcanzaban máximos de más 10 años, el martes la corrección se impuso en la renta variable. El selectivo español no quedó al margen de esta tendencia y tras registrar su peor sesión desde diciembre, la Bolsa española se ha afanado por recuperar parte del músculo perdido, pero sin mucho éxito. El Ibex 35, que llegó a perder el martes los 8.500 puntos, ha logrado cerrar este viernes por encima de los 8.600, pero no librarse de los descensos que alcanzaron el 0,44%. Con este débil balance el índice de referencia de la Bolsa española concluye la semana en tablas (0,06%).

Pero esquivar las pérdidas en los últimos cinco días no ha sido tarea sencilla. A la corrección fruto de la sobrecompra que venían registrando muchos valores e índices en este inicio de año se han sumado las dudas que siguen generando algunas vacunas en un momento en el que las nuevas cepas está disparando el número de contagios a nivel mundial y amenazan con hacer inefectivos los sueros actuales. A la evolución de la pandemia se añade ahora las noticias que apuntan a un aumento de los impuestos a las ganancias del capital en EE UU, algo que hizo que el jueves muchos inversores optaran por las ventas al otro lado del Atlántico llevando al Dow Jones a caer un 0,9%. Este cierre negativo del jueves, condicionó en gran medida la apertura en Europa el viernes. Aunque al cierre las Bolsas del Viejo Continente moderaron las pérdidas registradas en niveles intradía, la mejora no fue suficiente para cerrar la sesión en positivo.

Una de las razones que ayudaron a la moderación fue la mejora del PMI compuesto. El indicador cerró marzo en los 53,7 puntos, ligeramente por encima de los 53,2 puntos de marzo. La sorpresa fue significativa porque los analistas habían previsto una caída hasta los 52,8 puntos. Con esta mejora el Dax alemán concluye la jornada con una caída del 0,27%, descenso que alcanza el 0,15% en el Cac francés. Con este resultado, las pérdidas semanales oscilan entre el 0,47% del Cac y el 1,16% del Dax. Un alto en el camino que aumenta las dudas sobre si se están ante un cambio de tendencia o es tan solo una pausa para tomar aire y retomar la senda alcista, una corriente que ha llevado a índices como el Dax y Stoxx 600 a revalidar en reiteradas ocasiones los máximos históricos. Al otro lado del Atlántico y mientras los inversores aguardan a conocer con mayor detalle las intenciones del presidente de EE UU en materia de impuestos, el Dow Jones ha sumado un 0,67%, ganancias que han superado el 1% para el S&P 500 -ha cerrado cerca de máximos- y el Nasdaq un +1,44% (en la semana, un -0,45%, -0,11% y -0,25% respectivamente).

Junto a la pandemia y las referencias macroeconómicas, los resultados empresariales acaparan una especial atención.

La semana no ha estado marcada únicamente por los resultados y la campaña de inmunización. Los inversores han seguido de cerca la reunión de política monetaria del BCE, una cita de la que no se esperaba nada, pero que ha servido para confirmar las intenciones de Christine Lagarde de mantener sin cambios los tipos y el programa de compra de activos, un plan que desde el estallido de la crisis hace un año ha permitido a las rentabilidades de la deuda dejar atrás los momentos de mayor tensión. La reunión de abril ha tenido un efecto limitado en las Bolsas, pero ha permitido contener los ascensos de los rendimientos en el mercado de deuda, unos tipos que se alejan de los máximos vistos el pasado mes de febrero. La deuda española a 10 años concluyó el viernes en el 0,398%, estable respecto al cierre registrado una semana antes y aunque por la mínima por debajo de la barrera del 0,4%. El bono alemán al mismo plazo finaliza estable en el -0,257% y el EE UU, en el 1,56%.

En el mercado de divisas, el euro sube menos de un 0,1%, hasta 1,21 dólares, después de haber bajado un día antes. Por su parte, el dólar baja ligeramente frente al yen, a 107,92. Sobre las cotizaciones del petróleo, el crudo estadounidense sube un 1,2%, hasta los 62,14 dólares por barril, y el Brent suma un 1,7% y supera los 66 dólares por barril.

A dónde vamos…

Semana del 26 de Abril 2021 – 30 de Abril de 2021.

En esta próxima semana, los inversores europeos estarán atentos a los resultados empresariales y a la evolución de contagios.

Lunes 26 de Abril

Japón divulgará su Índice de precios de servicios corporativos.

Alemania publica su índice Ifo de Confianza empresarial.

Estados Unidos publica su dato de Pedidos de bienes duraderos y el índice de Negocios Mfg de la Fed de Dallas.

Martes 27 de Abril

Japón divulga su última decisión sobre política monetaria.

La Unión Europea publicará su dato de clima empresarial de la zona euro.

China divulga su dato de Beneficio Industrial.

Estados Unidos publica su índice Redbook de ventas minoristas y sus precios de vivienda.

Miércoles 28 de Abril

Francia presenta su nuevo dato de confianza del consumidor.

Alemania publica su índice Gfk de clima de consumo.

En Estados Unidos se publicarán su índice de solicitudes de Hipotecas, sus inventarios de crudo y su Balanza Comercial.

Jueves 29 de Abril

España presenta su nuevo dato de IPC.

Japón disfrutará de día festivo al celebrarse el Día del Emperador.

Alemania publicará su Tasa de desempleo y publicará su dato de IPC.

La Unión Europea hará público su dato de confianza del consumidor y de expectativas de inflación.

En Estados Unidos se publicarán sus Peticiones semanales de subsidio por desempleo sus reservas de gas y su dato de PIB trimestral.

Viernes 30 de Abril

Japón publicará su Tasa de desempleo, su Compra de Bonos extranjeros y la inversión extranjera en acciones japonesas.

China divulga sus datos de PMI.

La zona euro, Alemania, Francia y España presenta su dato de PIB e IPC.

Reino Unido publica su índice de precios de la vivienda.

Estados Unidos cerrará la semana con su dato de expectativas de inflación y del consumidor de la Universidad de Michigan.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|