|

Boletín semanal nº 183

PERSPECTIVAS SEMANALES:

De dónde venimos…

La semana concluyó con múltiples frentes abiertos en los mercados financieros.

La jornada del viernes, al menos, ha puesto freno a la oleada de ventas que se vivió en la sesión anterior, cuando las alertas de una escalada en la guerra comercial, extendió el pesimismo. Los inversores se han encontraron con referencias de todo tipo sobre la ofensiva comercial de EEUU. Las trabas empresariales han seguido elevando la presión sobre Huawei. En un intento por recuperar la esperanza de una tregua comercial, los inversores se han centrado en los mensajes del presidente Donald Trump en los que ha señalado que el conflicto con Huawei podría resolverse en un acuerdo comercial con China, un pacto que hasta hace unas semanas parecía inminente. Desde el gigante asiático, a su vez, han exigido "sinceridad" a EEUU para mejorar la senda de las negociaciones. Las amenazas no cesan, y desde Washington han sugerido que podrían penalizar con aranceles a los países que mantengan sus divisas infravaloradas, un mensaje que podría ir dirigido también a China.

El otro gran foco de inestabilidad en los mercados europeos, el Brexit, también ha dejado novedades que contribuyeron a la tregua vivida en los mercados. Las elecciones europeas, salvo sorpresas, cambiarán notablemente la composición del Parlamento Europeo, debido al auge de partidos menos ortodoxos. Los cambios políticos no se han hecho esperar en Reino Unido. Tal y como había anticipado el mercado, Theresa May ha confirmado su dimisión. El cese, que se hará efectivo el próximo 7 de junio, mantiene las incógnitas sobre su sucesor, y sobre el futuro del Brexit. Las firmas de análisis sostienen que el cese de May eleva el riesgo de un Brexit sin acuerdo, ante el perfil más euroescéptico de los candidatos a suceder a May, con Boris Johnson a la cabeza.

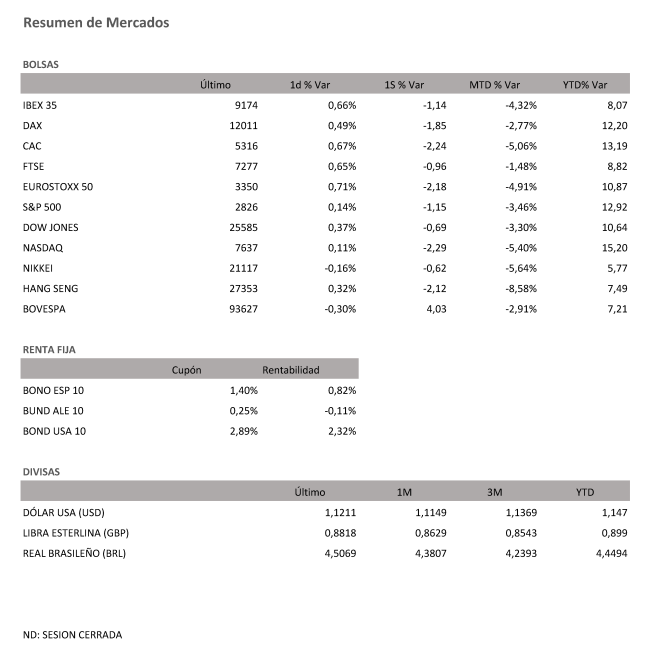

Ante estos dos escenarios, la Bolsa española se ha sumado al rebote que generalizado de las plazas europeas. El Ibex cerró el viernes con una subida del 0,66%, hasta los 9.174 puntos, lo que le ha permitido reducir su caída semanal. La jornada del viernes suponía la primera oportunidad de los inversores de reaccionar al cambio propuesto en la cúpula directiva de Inditex (+0,56%). La mayor empresa de la Bolsa española anunció al cierre del jueves el nombramiento de un nuevo delegado. El elegido por Pablo Isla ha sido Carlos Crespo, actual director general de Operaciones. Entre sus retos destaca el de avanzar en la estrategia digital del grupo. Los analistas respaldan el movimiento del grupo textil, y las acciones de Inditex, tras rozar ayer el 2% de caída, han cerrado la sesión en positivo.

En el resto de plazas europeas también se han impuesto las subidas. El Ftse 100 británico cerró con un repunte del 0,65%; hasta los 7.277 puntos, el Dax Xetra alemán con avances del 0,49%, hasta los 12.011 puntos, el Cac 40 galo ha sumado un 0,67%, hasta los 5.316 puntos, mientras que el Ftse MIB italiano se ha revalorizado un 1,19%, hasta los 20.376 puntos.

Al otro lado del Atlántico, los principales índices de la Bolsa de Nueva York también se movieron al alza al cierre de los mercados europeos. Así, el Dow Jones subía un 0,22%, hasta los 25.546 puntos, el S&P 500 un 0,15%, hasta 2.826 puntos, y el Nasdaq Composite un 0,24%, hasta 7.647 puntos.

En el mercado de materias primas el precio del crudo ha frenado la sangría previa, aunque los avances eran moderados. Así, el barril de Brent, de referencia en Europa, subía un 0,22%, hasta los 67,9 dólares el barril, mientras que su homólogo estadounidense, el West Texas Intermediate, repuntaba un 0,14%, hasta los 57,9 dólares.

La última jornada de la semana enfría la escalada del dólar, reforzado en medio de las disputas comerciales. Todos los focos se han centrado hoy en la libra. La convulsa actualidad política en Reino Unido ha incluido la dimisión de Theresa May. El anuncio, descontado ya por los mercados, no ha deparado grandes cambios en la cotización de la libra. La divisa británica, después del desplome de las últimas semanas, se alejaba de sus mínimos del año y alcanzaba máximos intradía en 1,27 dólares. El euro, por su parte, buscaba la reacción en busca de los 1,12 dólares.

La minitregua del viernes ha consolidado los intereses de la deuda en zona de mínimos históricos. La rentabilidad del bono español a diez años ha repetido en niveles inéditos, con mínimos del 0,82%. El perfil más defensivo de los inversores y los mensajes lanzados por el BCE han aplacado una recogida de beneficios en la deuda pública. La prima de riesgo ha acabado en 93 puntos básicos.

A dónde vamos…

Semana del 27 de Mayo – 31 de Mayo de 2019.

La última semana de mayo vendrá marcada en España por la publicación del IPC adelantado de mayo y de las ventas minoristas de abril.

En el ámbito empresarial, una vez pasada en su mayor parte la temporada de resultados trimestrales, los inversores deberán tener en cuenta los dividendos de FCC y Ferrovial.

Además se celebrará una nueva edición del Foro MedCap, que reúne a las principales empresas de mediana y pequeña capitalización con inversores institucionales, nacionales e internacionales.

Fuera de nuestras fronteras, la principal referencia no será otra que el PIB de EEUU, donde habrá que tener en cuenta que el lunes Wall Street permanecerá cerrado por festivo.

Lunes 27 de Mayo

Los inversores deberán tener en cuenta en esta jornada que las bolsas de Wall Street y Londres estarán cerradas por festivo, por lo que la atención de los inversores se dirigirá a la Europa continental donde en España el Instituto Nacional de Estadística (INE) dará a conocer el índice de cifra de negocios empresarial de marzo.

En Suiza la referencia a seguir será el nivel de desempleo del primer trimestre.

Entre las compañías en presentar sus resultados destacarán Dollar General y Sears, entre otras.

Martes 28 de Mayo

Los inversores deberán estar atentos en el apartado macroeconómico a las cifras de confianza empresarial y del consumidor de mayo de la eurozona, así como a la masa monetaria M3 de abril.

También en Francia se conocerá la confianza del consumidor de mayo, mientras que en Italia saldrá a la luz la balanza comercial no comunitaria de abril.

En Alemania se publicará el GFK de clima de consumo de junio y en Suiza la balanza comercial de abril y el PIB del primer trimestre.

Al otro lado del Atlántico, en EEUU la confianza del consumidor de la Conference Board de mayo compartirá protagonismo con los precios de vivienda de marzo.

Además, se conocerá el índice manufacturero de la Fed de Dallas de mayo.

La rusa Gazprom destacará entre las compañías que está previsto que presenten resultados.

Miércoles 29 de Mayo

El INE publicará en España las cifras de hipotecas de marzo.

Fuera de nuestras fronteras, en Alemania se conocerá la tasa de desempleo de mayo y el índice de precios de importación de abril.

En Francia los inversores deberán tener en cuenta el PIB del primer trimestre, el índice de precios de producción de abril y el gasto del consumidor, también de abril.

En Italia saldrán a la luz las cifras de confianza del consumidor y empresarial de mayo y en Suiza el Zew de expectativas económicas de mayo.

Mientras, en EEUU las principales referencias serán el índice manufacturero y del sector servicios de Richmond de mayo y los ingresos de servicios de la Fed de Dallas, también del mismo mes.

Jueves 30 de Mayo

El INE dará a conocer en España el IPC adelantado de mayo, los índices de comercio al por menor de abril y datos de la encuesta de ocupación en alojamientos turísticos, también de abril.

Mientras, en EEUU los inversores deberán estar atentos al PIB del primer trimestre, que vendrá acompañado de los beneficios corporativos del mismo período, así como al índice de viviendas pendientes de venta de abril. También referida a abril, se conocerá la balanza comercial.

En Australia se habrán conocido ya entonces los permisos de construcción de abril.

Viernes 31 de Mayo

Para despedir la semana en el apartado macroeconómico, en España se conocerá la cuenta corriente de marzo y en España las ventas minoristas de abril.

También se conocerán las ventas minoristas de abril en Suiza, mientras que en Italia saldrán a la luz el PIB del primer trimestre, el IPC de mayo y el índice de precios de producción de abril.

En Portugal los inversores deberán estar atentos al PIB del primer trimestre y en Reino Unido a las cifras del Banco de Inglaterra de concesión de hipotecas y de crédito al consumidor de abril.

En Alemania se publicará el IPC de mayo.

Al otro lado del Atlántico, en EEUU el índice de confianza del consumidor de la Universidad de Michigan de mayo compartirá protagonismo con los datos de ingresos y gastos personales de abril.

Además, la Fed de Dallas sacará a la luz el gasto de consumo personal de abril.

Para entonces, en Japón se habrán conocido la producción industrial, las ventas minoristas y la tasa de desempleo, todo ello de abril.

En China se conocerá el PMI manufacturero de mayo y en Australia datos de hipotecas y crédito privado de abril.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|