| ¿Tiene problemas para ver este correo electrónico? Ver en su explorador |

|

| 16 de Septiembre a 20 de Septiembre - 2019 |

|

Boletín semanal nº 195

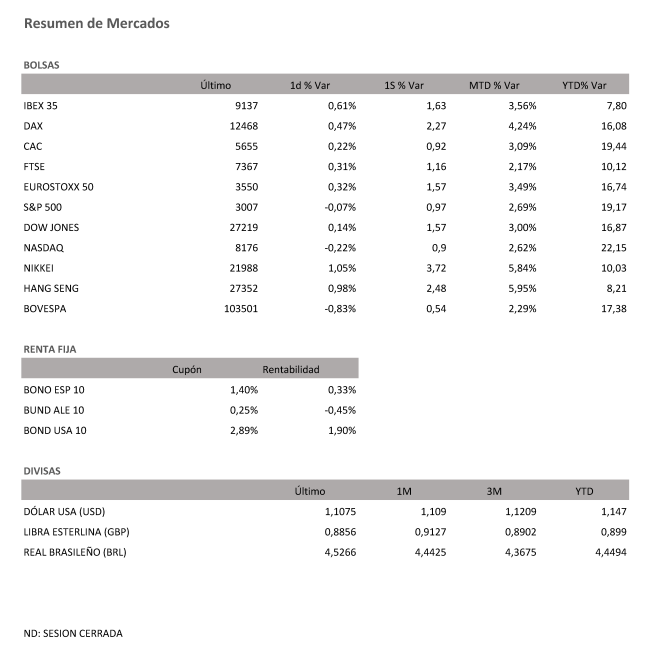

PERSPECTIVAS SEMANALES: De dónde venimos… Las compras se han impuesto en las Bolsas europeas, tras los bandazos registrados el jueves como consecuencia de las medidas adoptadas por el BCE. Los inversores han celebrado, además, la noticia de la reanudación de las negociaciones comerciales entre Estados Unidos y China. El Ibex ha sumado un 0,61% el viernes hasta los 9.137,90 puntos con Sabadell y CaixaBank disparados. En su tercera semana al alza, el selectivo español se ha anotado un 1,6%. El pesimismo que se apoderó de los mercados financieros hace un mes ha dado paso a unas alertas más comedidas tanto sobre la economía como sobre la política. Las iniciativas del Parlamento británico han obstaculizado un eventual Brexit sin acuerdo, y la escalada en la guerra de aranceles se ha frenado en seco, hasta el punto de que en las últimas horas EEUU y China han confirmado que reanudarán las conversaciones comerciales la próxima semana, antes de lo anunciado inicialmente. Este adelanto se produce después de los gestos de buena voluntad por ambas partes, y en especial, después de que China retomara las compras de productos agrícolas estadounidenses. Los temores de recesión persisten, pero se han suavizado ante la esperanza de evitar al menos los peores escenarios previstos, sobre todo los de un Brexit caótico y una escalada en la guerra comercial. Para paliar el deterioro de la economía, los bancos centrales han activado una nueva batería de estímulos monetarios. A la rebaja de tipos de la Reserva Federal de EEUU se sumaron el jueves todas la medidas adoptadas por el Banco Central Europeo. Las más destacadas fueron el recorte en la facilidad de depósito y el lanzamiento de un nuevo programa de compra de deuda, además de un cambio en las perspectivas sobre los tipos de interés que aleja una futura subida. La Bolsa española cerró su tercera semana de avances después de que el Ibex sumara en la última sesión de la semana un 0,61% hasta los 9.137,90 puntos. En estas tres semanas, el selectivo español solo ha cerrado con caídas en tres sesiones y en ninguna de ellas por encima del -0,21%, lo que ha permitido al índice alzarse a su nivel más alto desde finales de julio. La batería de medidas de estímulo del BCE desconcertó a los inversores, en especial a los de sectores más ligados a los tipos de interés y a las rentabilidades de la deuda, como bancos, eléctricas e inmobiliarias. El sector financiero, el más afectado directamente por las medidas del BCE, cerró el jueves con un signo dispar. En plena resaca del BCE, la patronal bancaria alemana ha admitido que los sistemas de compensación introducidos, suponen un "respiro moderado", con un ahorro de unos 500 millones para los bancos alemanes. La tregua comercial y el repunte en los intereses de la deuda juegan también a favor del rebote de los bancos del Ibex. Las Bolsas europeas han compartido el signo alcista. El Dax alemán ,+0,5% el viernes, ha cerrado cerca de los 12.500 puntos, mientras que el Mib italiano,+0,4%, se fortalece sobre los 22.000 puntos. El adelanto del inicio de las negociaciones comerciales entre EEUU y China ha animado a los valores cíclicos y la resaca del BCE ha acelerado las subidas en los bancos. Los inversores de la renta variable se han visto obligados una vez más a vigilar de cerca los movimientos registrados tanto por la deuda pública como por las divisas. La sesión del jueves, incluyó bruscos bandazos. El euro llegó a desinflarse inicialmente con el BCE hasta los 1,092 dólares. La posterior remontada continuó el viernes, en medio de una menor aversión al riesgo gracias a los avances entre EEUU y China, y la divisa comunitaria se acerca a los 1,11 dólares. La libra, amplía su escalada, del 4% ya en diez días, y supera los 1,24 dólares, en máximos desde finales de julio. La resaca del BCE continuó también en la última sesión de la semana, en el mercado de deuda. La rentabilidad del bono español prolonga su remontada y alcanza el 0,3%, con la prima de riesgo bajando hasta los 75 puntos básicos. El mercado del petróleo tampoco se ha librado esta semana de los vaivenes. La posibilidad de que EEUU suavice las sanciones sobre Irán ha acelerado la corrección en el precio del crudo. El barril de Brent cotiza al filo de los 60 dólares, mientras que el barril tipo West Texas, de referencia en EEUU, roza los 55 dólares.

A dónde vamos… Semana del 16 de Septiembre – 20 de Septiembre de 2019. Lunes 16 de Septiembre Martes 17 de Septiembre Miércoles 18 de Septiembre Viernes 20 de Septiembre

|

| Jorge Gómez Endor Inversiones, S.L. C/ Diego de León, 16 - 28006 Madrid Tlf.: 34 660 538 334 www.endorinversiones.es |

| Si desea darse de baja de este boletin PINCHE AQUÍ Este mensaje fue enviado a su email por ser usted cliente de nuestra empresa. Nuestra empresa nunca le mandará correos no solicitados ni con otros fines distintos al indicado. Nuestra empresa cumple las normativas para la lucha activa contra el correo no deseado (spam). Puede usted ejercer sus derechos de rectificación o anulación de los datos según la normativa vigente o reportar cualquier abuso o recepción de este correo desde otras fuentes.

|