|

Boletín semanal nº 330

PERSPECTIVAS SEMANALES:

De dónde venimos…

Los mercados estaban listos para el pistoletazo de salida para las subidas de tipos en Europa, pero la agresividad del mensaje del Banco Central Europeo ha sorprendido a los gestores, que no han dudado en apretar el botón de venta. A pesar de que la institución monetaria ha ido telegrafiando su hoja de ruta para poner en marcha el proceso de normalización monetaria, el mercado se ha inquietado ante la posible subida de los tipos en 50 puntos básicos en septiembre en caso de que la inflación a medio plazo se mantenga más elevada de lo previsto por el BCE. Tampoco ha ayudado la falta de concreción de las medidas para evitar una fragmentación del euro, provocando por el momento una subida de las primas de riesgo periféricas, aún lejos de los niveles alcanzados en el estallido de la pandemia.

A este escenario se sumó el viernes el IPC estadounidense, que mayo escaló hasta el 8,6% y marca nuevos máximos de los últimos 40 años. El dato, superior al 8,3% estimado por el consenso de los analistas, tumba la idea de que los precios ya hayan tocado techo en Estados Unidos, pero al mismo tiempo da alas a la Reserva Federal para ser más agresiva para atajarla.

La reacción de los inversores no se ha hecho esperar. A falta de tres sesiones para conocer el veredicto de Jerome Powell, en el mercado ya empieza a cotizar la posibilidad de que la institución eleve los tipos en 50 puntos básicos en las citas de junio, julio y septiembre. Hasta ahora el presidente de la Fed se había mostrado partidario de repetir el movimiento emprendido en mayo otras tres veces. Devolver la estabilidad a los precios se convierte en el objetivo prioritario, aunque con ello se pueda agravar la posible recesión económica, unos temores que se han visto ampliados por las noticias que llegan desde China. El gigante asiático había comenzado a levantar las restricciones, pero los nuevos casos de Covid en Shanghái han llevado a las autoridades a implementar test masivos, el paso previo a los confinamientos.

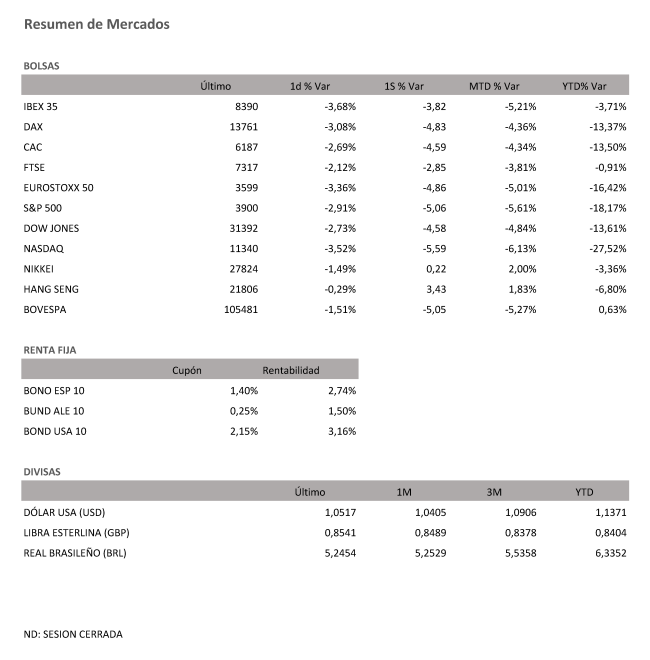

Las Bolsas, que en las últimas semanas se habían afanado por dejar atrás las pérdidas, se tiñen de rojo. Las pérdidas fueron generalizadas el viernes. La ampliación de las primas de riesgo volvió a jugar en contra del Ibex 35 y el Mib italiano, dos índices en los que el peso del sector bancario sigue teniendo un elevado peso. El selectivo español retrocedió un 3,68% y firmó su peor sesión desde principios de marzo, coincidiendo con el estallido de la guerra en Ucrania. En una sola jornada la Bolsa española evaporó más de 320 puntos y perforó la barrera de los 8.400. Con una caída del 3,82% semanal el Ibex 35 se aleja de las ganancias en el año y retrocede un 3,71% en lo que va de 2022. Es decir, en la sesión el índice prácticamente iguala los descensos diarios, semanales y en lo que va de ejercicio.

Superiores a las caídas del Ibex 35 fueron las registradas por otras bolsas europeas en la semana. El Dax alemán retrocedió en la semana un 4,83%; el Cac francés, un 4,59% y el Euro Stoxx 50, un 4,86%. Los descensos se extendieron más allá de las Bolsas de la zona euro. El FTSE británico cayó en la semana un 2,85% y al igual que la Bolsa española se despide de las ganancias en el año (-2,85%). Esta vez el tirón de las cotizadas vinculadas a las materias primas y la minería no fue suficiente para sostener la tendencia positiva. Según datos recopilados por Bank of America, la renta variable europea ha registrado su decimoséptima semana consecutiva de salidas de flujos de capital. El temor a la recesión y la necesidad de buscar refugio ante la volatilidad que impera en los mercados se ha saldado con 54.000 millones de entrada de liquidez.

Pero los recortes no son solo cosas del Viejo Continente. Con una inflación lejos de tocar techo, Wall Street también se tiñó de rojo. El Dow Jones cedió semanalmente un 4,58% y el Nasdaq cerca de un 5,59%. Como señalan desde Macroyield, los descensos acercan al S&P 500 de nuevo a la barrera psicológica del mercado bajista, nivel de soporte que podría volver a funcionar, pero cuya ruptura supondría un riesgo relevante.

La renta fija, el activo más sensible a la política monetaria y que en los momentos más duros de la pandemia llegó a cosechar sustanciales ganancias gracias a los estímulos del BCE, no escapó a las pérdidas, una corriente que está lejos de moderarse. El tono más agresivo que muestran los bancos centrales son el caldo de cultivo perfecto para prolongar el repunte de los rendimientos. Ninguna referencia se libra de las pérdidas, pero vuelven a ser los bonos soberanos periféricos el punto débil. La rentabilidad de la deuda española a 10 suma 34 puntos básicos en la semana y roza el 2,75%, máximos de julio de 2014. Una intensidad similar fue la subida experimentada por el bono italiano se cotiza en el 3,76%, niveles no vistos desde enero de 2014. La deuda alemana no permaneció al margen con el bono a 10 años en el 1,5% y los títulos con vencimiento en 2025 al filo del 1%, un escenario que no se veía desde agosto de 2011, coincidiendo con los momentos más duros de la crisis de deuda soberana que sacudió los pilares del euro. En EE UU las expectativas de una subida más agresiva de los tipos contribuyó a aplanar la curva de deuda, un fenómeno que empezó a cobrar protagonismo en marzo cuando la Fed puso fin a los tipos cero. El bono a cinco años se sitúa en el 3,25% con el bono a 10, en el 3,16%.

La subida de tipos de interés en la zona euro debería ayudar a fortalecer la recuperación de la divisa europea. Aunque en los primeros momentos nada más conocerse la decisión del consejo de gobierno el euro llegó a rozar los 1,08 dólares, el repunte más acusado de los rendimientos periféricos y el riesgo de fragmentación se tradujeron en nuevos recortes. La moneda única, que en las últimas semanas había logrado tomar distancia de los mínimos de 1,04 dólares registrados en mayo, se sitúa ahora a filo de los 1,05 billetes verdes.

Los precios energéticos son uno de los principales responsables de la fuerte subida de la inflación. Aunque el Brent cotiza en niveles muy superiores a los registrados hace un año, el temor a nuevos confinamientos en China se tradujo en nuevas caídas. El Brent cedió el viernes un 1,3% y se sitúa en los 121 dólares, a cierta distancia de los máximos de 127,98 que tocó a comienzos de marzo cuando se inició la guerra en el este de Europa.

A dónde vamos…

Semana del 13 de Junio 2022 – 17 de Junio de 2022.

La próxima semana estará protagonizada por las reuniones de varios Bancos Centrales: Fed (miércoles), Banco de Inglaterra (jueves) y Banco de Japón (viernes).

Mientras los dos primeros continuarán con su normalización monetaria, es previsible que el Banco de Japón mantenga su política monetaria ultra-expansiva en un contexto de debilidad económica y precios contenidos.

Lunes 13 de Junio

Reino Unido divulga su dato de PIB, su Balanza comercial y su dato de Producción Industrial.

En Estados Unidos, Brainard, miembro del FOMC, ofrecerá declaraciones.

España hará público su Confianza del consumidor.

Francia presentará deuda a 3, 6 y 12 meses.

Martes 14 de Junio

Japón publica su índice Reuters Tankan, sus pedidos de maquinaria y su Producción Industrial.

China hace público su dato de Inversión extranjera directa, su Tasa de desempleo, du dato de ventas minoristas y su Producción industrial.

La zona euro, publicará sus datos de Producción industrial y su índice ZEW de confianza inversora en la zona euro.

Alemania presenta su nuevo dato de IPC y su índice ZEW de confianza inversora.

Reino Unido presenta su Tasa de desempleo

Estados Unidos presentará su índice Redbook de ventas minoristas, su nuevo dato de IPP y sus reservas semanales de crudo del API.

Miércoles 15 de Junio

Japón publica sus compras de bonos extranjeros y su inversión extranjera en acciones japonesas. Además, divulga su Balanza comercial y su índice de actividad del sector servicios.

China presenta sus Precios de la vivienda.

Francia presenta su dato de IPC.

Alemania publicará su índice de precios al por mayor.

En la zona euro, se publicará su Producción industrial y su Balanza comercial.

Estados Unidos publica su índice de solicitudes de hipotecas, su índice manufacturero Empire State, sus importaciones de crudo, y al Fed comunicará su última decisión sobre tipos de interés.

Jueves 16 de Junio

Francia, Alemania. Italia y Reino Unido publican su Registro de Automóviles.

Italia presenta su nuevo dato de IPC.

España divulga su Balanza comercial.

En La zona euro se celebra reunión del Eurogrupo y se publica el dato de salarios en la zona euro.

Reino Unido presenta su última decisión sobre política monetaria y tipos de interés.

En Estados Unidos se divulgarán sus reservas de gas, sus permisos de construcción e inicios de viviendas y su dato de nuevas peticiones de subsidio por desempleo.

Viernes 17 de Junio

En Japón, el BoJ divulga su nueva decisión de política monetaria.

Italia divulga su Balanza comercial.

Europa publica su nuevo dato de IPC e IAPC.

En Estados Unidos, se cerrará la semana con sus cierres de posiciones netas especulativas.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|