| ¿Tiene problemas para ver este correo electrónico? Ver en su explorador |

|

| 11 de Noviembre a 15 de Noviembre - 2019 |

|

Boletín semanal nº 203

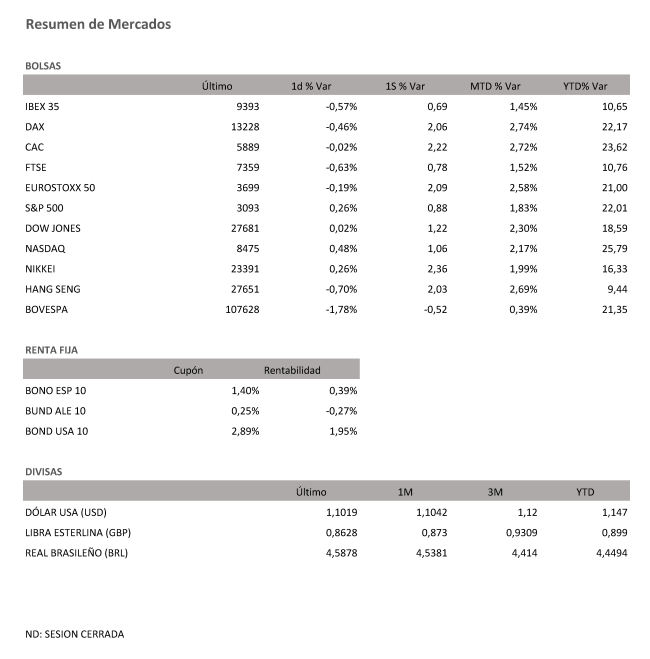

PERSPECTIVAS SEMANALES: De dónde venimos… Las negociaciones comerciales entre Estados Unidos y China siguen siendo el principal foco de atención de los inversores. EL jueves, el mercado dio por buenas las expectativas de una posible retirada de aranceles. Este entusiasmo se ha moderado en la jornada del viernes, después de que Donald Trump desmintiera que EEUU hubiera tomado la decisión de dar marcha atrás a los aranceles vigentes. La Bolsa española no ha podido renovar los máximos de seis meses en la sesión previa a las elecciones del domingo. El lunes podrían concentrarse los mayores ajustes de carteras derivados del panorama político resultante de los comicios. En una jornada sin nuevos resultados y sin datos macro relevantes, el Ibex se ha dejado un 0,57% en la última sesión de la semana hasta los 9.393,70 puntos. La corrección no ha evitado un balance favorable en el acumulado de la semana. El selectivo español se ha revalorizado un 0,7% en las cinco últimas sesiones. La agenda del final de la semana deparó una tregua en la temporada de presentación de resultados empresariales en el Ibex. Las novedades se han limitado a las compañías que anunciaron al cierre de ayer sus cuentas, como ACS, que ha bajado un 1,11%, Meliá, que ha sumado un 1,15%, y Acciona, que ha sido el mayor beneficiado por la publicación de sus resultados con una revalorización del 1,99%. Las Bolsas europeas tampoco han podido prolongar sus últimos avances, salvo el Mib de la Bolsa de Milán, que ha logrado sumar un 0,1% el viernes. Si el jueves se anunciaba desde China un acuerdo para la retirada progresiva de aranceles, Trump ha respondido que Estados Uhidos todavía no ha tomado la decisión. Los resultados empresariales tampoco han ayudado a disipar las dudas. Los amagos de corrección se han aplacado no obstante con datos como el crecimiento superior a lo esperado de las exportaciones de Alemania en el mes de septiembre. Con una caída del 0,46% en la última sesión de la semana, el Dax alemán ha logrado mantener los 13.200 puntos reconquistados esta semana. La temporada de presentación de resultados ha dejado nuevos damnificados en las Bolsas europeas, como Crédit Agricole y Richemont. El banco francés ha perdido un 2,3% en la Bolsa de París a pesar de aprovechar la mejora del negocio de banca de inversión para apuntalar su beneficio en el último trimestre. El desencanto por las cifras de su negocio minorista ha pesado más en el ánimo de los inversores. Las acciones de Richemont, el conglomerado suizo de marcas de lujo como Cartier, Montblanc y Chloé, han sufrido un correctivo del 5,7% como respuesta a la publicación de sus cifras. En el sector asegurador, Allianz ha publicado un incremento en su beneficio, unas cifras que han sido recibidas con descensos del 2,7% por parte de los inversores. La rentabilidad del bono español a diez años se mantiene cerca de la barrera del 0,40% y la prima de riesgo sube hasta el entorno de los 65 puntos básicos. En el mercado de divisas, el dólar se refuerza. El euro cede terreno sobre el nivel de los 1,10 dólares, mientras que la libra cotiza por debajo de las 1,28 unidades. El precio del barril de petróleo Brent se mantiene en 62 dólares, mientras que el barril tipo West Texas, de referencia en EEUU, cotiza a 57 dólares.

Semana del 11 de Noviembre – 15 de Noviembre de 2019. Lunes 11 de Noviembre Martes 12 de Noviembre Miércoles 13 de Noviembre Viernes 15 de Noviembre

|

| Jorge Gómez Endor Inversiones, S.L. C/ Diego de León, 16 - 28006 Madrid Tlf.: 34 660 538 334 www.endorinversiones.es |

| Si desea darse de baja de este boletin PINCHE AQUÍ Este mensaje fue enviado a su email por ser usted cliente de nuestra empresa. Nuestra empresa nunca le mandará correos no solicitados ni con otros fines distintos al indicado. Nuestra empresa cumple las normativas para la lucha activa contra el correo no deseado (spam). Puede usted ejercer sus derechos de rectificación o anulación de los datos según la normativa vigente o reportar cualquier abuso o recepción de este correo desde otras fuentes.

|