|

Boletín semanal nº 171

PERSPECTIVAS SEMANALES:

De dónde venimos…

El optimismo se mantiene, gracias a los continuos mensajes de confianza de los bancos centrales y, especialmente en este mes, los avances en la negociación comercial entre China y EEUU que han culminado esta semana con el aplazamiento oficial por parte del gobierno americano de la subida de aranceles prevista para el 1 de marzo.

Ha sido una semana intensa en lo político y económico, con un balance mixto. En lo negativo, destaca el cierre sin acuerdo de la segunda reunión de Trump con el norcoreano Kim Jon Un (aunque no ha impactado en los mercados dado que se anuncia un nuevo encuentro en breve). En lo positivo, el mensaje de Powell en sus sucesivas comparecencias ante las dos Cámaras de Congreso. Hemos revisado a la baja las previsiones de subidas de tipos en EEUU, y creen ahora que solo habrá una subida de tipos en 2019, y probablemente no antes del verano.

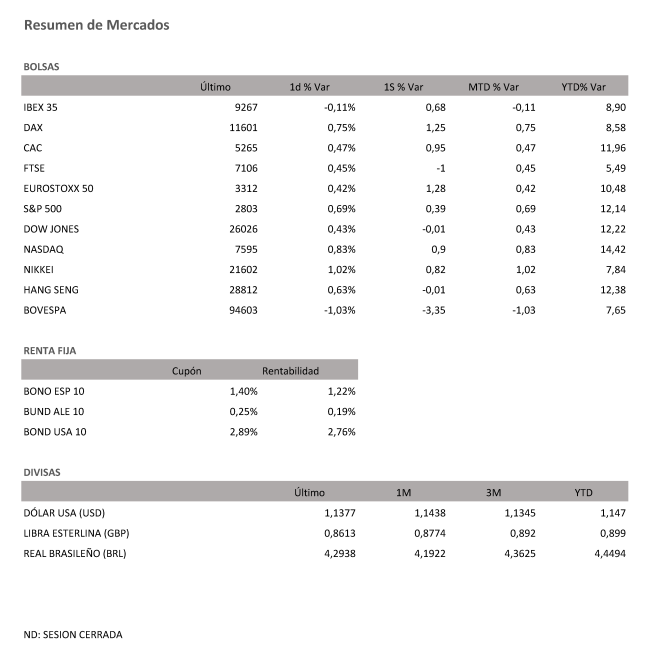

También los datos económicos han apoyado. En EEUU, el dato de crecimiento del PIB durante el 4T18 se publicaba finalmente ayer jueves (se había retrasado por el cierre del gobierno) con una lectura superior a lo esperado (+2,6% anualizado). Además, esta semana hemos conocido también datos de confianza de los consumidores en máximos de 18 años, y de confianza empresarial en niveles también muy elevados. En Europa, a destacar la desaceleración en las encuestas de confianza PMI finales de febrero, y la moderada subida de la inflación.

La solidez de los datos en EEUU y el moderado repunte inflacionista han llevado a un repunte de la rentabilidad de los bonos refugio. La del bono americano a 10 años se acerca otra vez al 2,7%, mientras que la de su homólogo alemán al mismo plazo sube al 0,18%. Mientras, la decisión de Fitch de mantener sin cambios el actual rating de Italia (BBB) sirve para rebajar las primas de riesgo periféricas (la española se coloca por debajo de los 100 pb).

La bolsa española cierra la semana y el mes de febrero en positivo. En la semana cumbre de resultados, ha sido el sector bancario el gran protagonista con avances de media superiores al 3%. Dentro del sector, destacan los vaivenes de Liberbank, tras conocerse que Abanca finalmente descarta realizar una opa sobre la entidad, lo que vuelve a avivar la posible fusión con Unicaja. En lo negativo, fuerte castigo a IAG, pese a haber publicado buenas cifras.

A dónde vamos…

Semana del 04 de Marzo – 08 de Marzo de 2019.

Durante la semana que se avecina, tenemos reunión del BCE. Dado que no parece que vaya a haber subidas de tipos en 2019, se buscará sobre todo la posibilidad de nuevas subastas de liquidez TLTRO. Además, comienza el Congreso Anual Popular en China (del 5 al 15 de marzo), seguiremos pendientes de la negociación comercial entre este país y EEUU, y por último, conoceremos el viernes el dato de creación de empleo del mes de febrero de EEUU.

Lunes 04 de Marzo

Para abrir la semana en España el Ministerio de Trabajo publicará los datos de paro registrado y afiliación a la Seguridad Social de febrero.

Además, el Instituto Nacional de Estadística (INE) publicará la estadística de transporte ferroviario del cuarto trimestre.

A escala europea, Eurostat publicará los precios de producción industrial de enero y se conocerá el índice Sentix de confianza del inversor de marzo de la eurozona.

Al otro lado del Atlántico, en EEUU se conocerán el gasto en construcción de diciembre y el ISM de condiciones de negocio en Nueva York de febrero.

En Australia se habrán conocido los permisos de construcción de enero y los beneficios empresariales del cuarto trimestre.

De regreso en España, El director General de la Organización Internacional del Trabajo-OIT, Guy Ryder, recibirá en Madrid el premio Nueva Economía Fórum 2019. Antes, el presidente del PP, Pablo Casado, participará en un desayuno informativo organizado por Nueva Economía Fórum.

Martes 05 de Marzo

Eurostat publicará las ventas minoristas de enero y la rotación de servicios del cuarto trimestre de la eurozona, en una jornada en la que se conocerán además los datos del PMI servicios y compuesto de febrero, tanto del conjunto de la eurozona como de Alemania, Francia, España, Italia y Reino Unido.

El INE publicará en España además el índice de precios de exportación y de importación de productos industriales de enero.

Fuera de nuestras fronteras, los inversores deberán estar atentos en Alemania a las ventas minoristas de enero y en Italia al PIB del cuarto trimestre.

En Suiza saldrá a la luz el IPC de febrero.

Al otro lado del Atlántico, en EEUU los datos del PMI servicios y el ISM no manufacturero de febrero compartirán protagonismo con el balance presupuestario federal de enero y las ventas de viviendas nuevas de diciembre.

Miércoles 06 de Marzo

En el apartado macroeconómico, los inversores deberán estar atentos esta jornada en EEUU a la publicación de la balanza comercial de diciembre y del informe ADP de empleo del sector privado de febrero.

En Europa, Eurostat dará a conocer los precios industriales de importación de enero de la eurozona.

En Australia se habrá publicado el PIB del cuarto trimestre del año pasado.

Jueves 07 de Marzo

Las miradas se dirigirán esta jornada a Frankfurt, donde se celebrará la reunión de política monetaria del Consejo de Gobierno del Banco Central Europeo (BCE).

También en la eurozona los inversores deberán estar atentos a la publicación del PIB del cuarto trimestre.

El INE publicará en España la estadística de ejecuciones hipotecarias del cuarto trimestre.

En Italia saldrán a la luz las ventas minoristas de febrero y en Suiza el desempleo, también de febrero.

En Reino Unido se publicará el índice Halifax de precios de vivienda de febrero.

Al otro lado del Atlántico, en EEUU las principales referencias serán las cifras de productividad y costes laborales del cuarto trimestre y el crédito al consumo de enero.

En Australia se habrán conocido las ventas minoristas de enero y la balanza comercial del mismo mes.

En Japón el indicador adelantado, también de enero.

Viernes 08 de Marzo

Para despedir la semana el INE publicará en España los índices de precios de la vivienda del cuarto trimestre y los índices de producción industrial de enero.

Fuera de nuestras fronteras, en Alemania se conocerán los pedidos de fábrica de enero y en Francia la balanza comercial de enero y la producción industrial, también del mismo mes.

En Italia los inversores deberán estar atentos a la producción industrial de enero y al índice de precios de producción de enero.

Mientras, en EEUU la jornada estará protagonizada por las cifras de empleo de febrero.

En Japón se habrán conocido para entonces el PIB del cuarto trimestre, la cuenta corriente de enero, los préstamos bancarios de febrero y el gasto de los hogares de enero.

En China saldrá a la luz la balanza comercial de febrero.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|